1. La Empresa Industrial “LOS VAQUEROS, S.A.”, por decisión de la junta de

accionistas y por haber incurrido en los causales establecidos en el código de

comercio para la disolución de la sociedad, deciden liquidar la misma con

fecha 31 de octubre del año 2012, presentando la siguiente información.

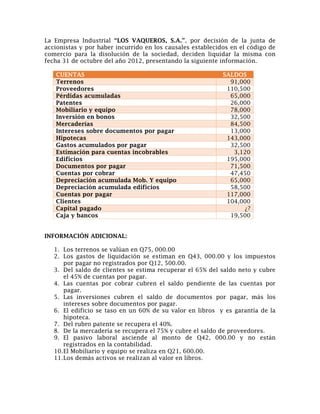

CUENTAS SALDOS

Terrenos 91,000

Proveedores 110,500

Pérdidas acumuladas 65,000

Patentes 26,000

Mobiliario y equipo 78,000

Inversión en bonos 32,500

Mercaderías 84,500

Intereses sobre documentos por pagar 13,000

Hipotecas 143,000

Gastos acumulados por pagar 32,500

Estimación para cuentas incobrables 3,120

Edificios 195,000

Documentos por pagar 71,500

Cuentas por cobrar 47,450

Depreciación acumulada Mob. Y equipo 65,000

Depreciación acumulada edificios 58,500

Cuentas por pagar 117,000

Clientes 104,000

Capital pagado ¿?

Caja y bancos 19,500

INFORMACIÓN ADICIONAL:

1. Los terrenos se valúan en Q75, 000.00

2. Los gastos de liquidación se estiman en Q43, 000.00 y los impuestos

por pagar no registrados por Q12, 500.00.

3. Del saldo de clientes se estima recuperar el 65% del saldo neto y cubre

el 45% de cuentas por pagar.

4. Las cuentas por cobrar cubren el saldo pendiente de las cuentas por

pagar.

5. Las inversiones cubren el saldo de documentos por pagar, más los

intereses sobre documentos por pagar.

6. El edificio se taso en un 60% de su valor en libros y es garantía de la

hipoteca.

7. Del rubro patente se recupera el 40%.

8. De la mercadería se recupera el 75% y cubre el saldo de proveedores.

9. El pasivo laboral asciende al monto de Q42, 000.00 y no están

registrados en la contabilidad.

10.El Mobiliario y equipo se realiza en Q21, 600.00.

11.Los demás activos se realizan al valor en libros.