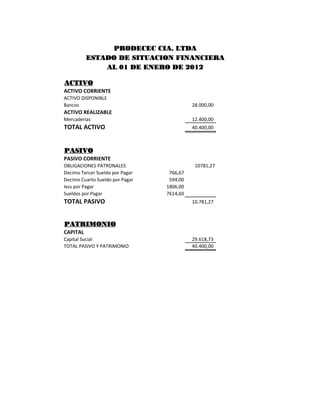

1. ACTIVO

ACTIVO CORRIENTE

ACTIVO DISPONIBLE

Bancos 28.000,00

ACTIVO REALIZABLE

Mercaderias 12.400,00

TOTAL ACTIVO 40.400,00

PASIVO

PASIVO CORRIENTE

OBLIGACIONES PATRONALES 10781,27

Decimo Tercer Sueldo por Pagar 766,67

Decimo Cuarto Sueldo por Pagar 594,00

Iess por Pagar 1806,00

Sueldos por Pagar 7614,60

TOTAL PASIVO 10.781,27

PATRIMONIO

CAPITAL

Capital Social 29.618,73

TOTAL PASIVO Y PATRIMONIO 40.400,00

PRODECEC CIA. LTDA

ESTADO DE SITUACION FINANCIERA

AL 01 DE ENERO DE 2012