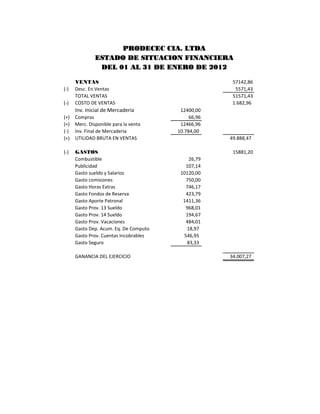

Balanc d result

- 1. VENTAS 57142,86

(-) Desc. En Ventas 5571,43

TOTAL VENTAS 51571,43

(-) COSTO DE VENTAS 1.682,96

Inv. Inicial de Mercaderia 12400,00

(+) Compras 66,96

(=) Merc. Disponible para la venta 12466,96

(-) Inv. Final de Mercaderia 10.784,00

(=) UTILIDAD BRUTA EN VENTAS 49.888,47

(-) GASTOS 15881,20

Combustible 26,79

Publicidad 107,14

Gasto sueldo y Salarios 10120,00

Gasto comisiones 750,00

Gasto Horas Extras 746,17

Gasto Fondos de Reserva 423,79

Gasto Aporte Patronal 1411,36

Gasto Prov. 13 Sueldo 968,01

Gasto Prov. 14 Sueldo 194,67

Gasto Prov. Vacaciones 484,01

Gasto Dep. Acum. Eq. De Computo 18,97

Gasto Prov. Cuentas Incobrables 546,95

Gasto Seguro 83,33

GANANCIA DEL EJERCICIO 34.007,27

PRODECEC CIA. LTDA

ESTADO DE SITUACION FINANCIERA

DEL 01 AL 31 DE ENERO DE 2012