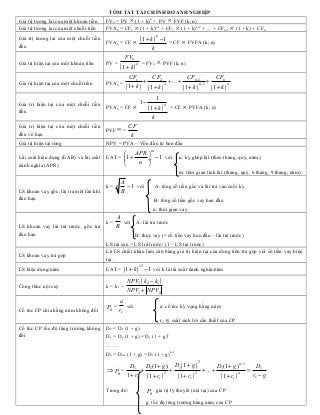

1. TÓM TẮT TÀI CHÍNH DOANH NGHIỆP

Giá trị tương lai của một khoản tiền FVn = PV × (1 + k)n = PV × FVF (k; n)

Giá trị tương lai của một chuỗi tiền FVAn = CF1 × (1 + k)n-1 + CF2 × (1 + k)n-2 + … + CFn-1 × (1 + k) + CFn

( 1 + k ) − 1 = CF × FVFA (k; n)

n

Giá trị tương lai của một chuỗi tiền

FVAn = CF ×

đều k

FVn

Giá trị hiện tại của một khoản tiền PV = n = FVn × PVF (k; n)

( 1+ k )

CF1 CF2 CFn −1 CFn

Giá trị hiện tại của một chuỗi tiền PVAn = + + ... + +

( 1+ k ) ( 1+ k ) 2

(1+ k )

n −1

(1+ k )

n

1

Giá trị hiện tại của một chuỗi tiền 1−

PVAn = CF × ( 1+ k ) = CF × PVFA (k; n)

n

đều

k

Giá trị hiện tại của một chuỗi tiền CF

PVF ∞ =

đều vô hạn k

Giá trị hiện tại ròng NPV = PVA – Vốn đầu tư ban đầu

m

APR

Lãi suất hiệu dụng (EAR) và lãi suất EAT = 1 + ÷ − 1 với n: kỳ ghép lãi (theo tháng, quý, năm)

danh nghĩa (APR) n

m: thời gian tính lãi (tháng, quý, 6 tháng, 9 tháng, năm)

A

k= n − 1 với A: tổng số tiền gốc và lãi trả vào cuối kỳ

LS khoản vay gốc, lãi trả một lần khi B

đáo hạn B: tổng số tiền gốc vay ban đầu

n: thời gian vay

A

k= với A: lãi trả trước

LS khoản vay lãi trả trước, gốc trả B

đáo hạn B: thực vay (= số tiền vay ban đầu – lãi trả trước)

LS trả sau = LS trả trước / (1 – LS trả trước)

Là LS chiết khấu làm cân bằng giá trị hiện tại của dòng tiền trả góp với số tiền vay hiện

LS khoản vay trả góp

tại.

EAT = ( 1 + k )

12

LS hiệu dụng/năm − 1 với k là lãi suất danh nghĩa/năm

NPV1 ( k2 − k1 )

Công thức nội suy k = k1 +

NPV1 + NPV2

^ a

Cổ tức CP chia hằng năm không đổi

P0 = r với a: cổ tức kỳ vọng hằng năm

s

rs: tỷ suất sinh lời cần thiết của CP

Cổ tức CP tốc độ tăng trưởng không D2 = D1 (1 + g)

đổi D3 = D2 (1 + g) = D1 (1 + g)2

……

Dn = Dn-1 (1 + g) = D1 (1 + g)n-1

D (1 + g ) D1 ( 1 + g )

2

^D1 D (1 + g ) n −1 D1

⇒P= + 1 + + ... + 1 =

0 1 + rs ( 1 + rs ) 2

( 1 + rs )

3

( 1 + rs )

n

rs − g

^

Trong đó: P0 : giá trị lý thuyết (nội tại) của CP

g: tốc độ tăng trưởng hằng năm của CP

2. rs: tỷ lệ sinh lời cần thiết của CP

D0: cổ tức được chia năm vừa qua (năm gần nhất)

D1: cổ tức dự kiến chia năm nay

D1 = D0 (1 + g1) D5 = D4 (1 + g1)

D2 = D1 (1 + g1) ….

D3 = D2 (1 + g1) Dn = Dn-1 (1 + g1)

D4 = D3 (1 + g1) Dn+1 = Dn (1 + g2)

Trường hợp tốc độ tăng trưởng trong ^

n năm đầu (ví dụ) là g 1%/năm, từ Giả sử ta bán CP vào năm thứ n, lúc đó tổng số tiền thu được là D 1 + D2 + … + Dn + P n

năm thứ n +1 trở đi là g2%/năm. ^

(với P n được tính tương tự như công thức bên trên)

^

^ D1 D2 D + Pn

⇒ P0 = 1 + r + + ... + n

( 1 + rs ) ( 1 + rs )

2 n

s

PP = số năm trước thời điểm hoàn vốn + (vốn chưa bù đắp/thu nhập của năm toàn bộ vốn

Thời gian hoàn vốn (PP)

được thu hồi)

Thời gian hoàn vốn chiết khấu

Là khoảng thời gian cần thiết để NPV = 0

(DPP)

Là tỷ suất sinh lời trên vốn đầu tư vào dự án, là LS chiết khấu để NPV = 0 nên việc tìm

Tỷ suất sinh lời nội bộ (IRR)

IRR tương tự tìm YTM của trái phiếu, tìm LS vay trả góp.

A

MIRR = n −1 A: giá trị cuối của dòng tiền

B

Tỷ suất sinh lời điều chỉnh (MIRR)

B: giá trị hiện tại của VĐT ban đầu

n: đời sống kinh tế của dự án

OCF = DT bán hàng bằng tiền – CP hoạt động bằng tiền không bao gồm khấu hao –

Thuế phải nộp bằng tiền

CF (dòng tiền hoạt động trước thuế) = DT bán hàng bằng tiền – CP hoạt động bằng tiền

không bao gồm khấu hao

⇒ OCF = CF – Thuế (không trừ lãi vay khỏi DT)

Dòng tiền hoạt động sau thuế (OCF) Hay OCF = CF – (CF – D) × T = CF (1 – T) + D × T (1)

Do CF – D = EBIT nên suy ra CF = EBIT + D

OCF = (EBIT + D) (1 – T) + D × T = EBIT (1 – T) + D (2)

OCF = NOPAT + D (3)

NOPAT: lợi nhuận hoạt động thuần

D: khấu hao T: thuế

- Thu nhập thanh lý TSCĐ = giá trị thị trường của TSCĐ – Thuế phải nộp

- Thuế phải nộp = (giá trị thị trường – giá trị còn lại) × T

Thu nhập năm cuối

⇒ Thu nhập thanh lý TSCĐ = giá trị thị trường – (giá trị thị trường – giá trị còn lại) ×

T