1. Análisis

Informe diario: bolsas, bonos y divisas

Claves del día:

13 de mayo de 2011 IPC americano y PIB de la UEM

Cierre de este informe: 7:15 AM Ayer: “Las materias primas marcan el rumbo.”

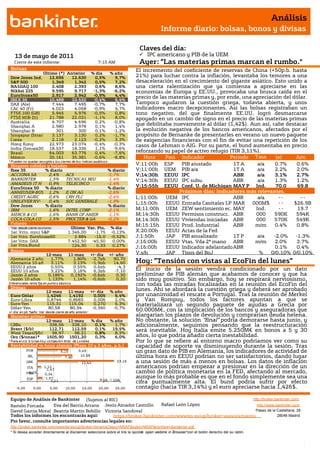

Bolsas El incremento del coeficiente de reservas de China (+50p.b. hasta

Último (*) Anterior % día % año

Dow Jones Ind. 12.696 12.630 0,5% 9,7% 21%) para luchar contra la inflación, levantaba los temores a una

S&P 500 1.349 1.342 0,5% 7,2% desaceleración en el crecimiento del gigante asiático. Esto unido a

NASDAQ 100 2.408 2.393 0,6% 8,6% una cierta ralentización que ya comienza a apreciarse en las

Nikkei 225 9.595 9.717 -1,3% -6,2% economías de Europa y EE.UU., provocaba una brusca caída en el

EuroStoxx50 2.917 2.942 -0,9% 4,4% precio de las materias primas y, por ende, una apreciación del dólar.

IBEX 35 10.488 10.532 -0,4% 6,4%

DAX (Ale) 7.444 7.495 -0,7% 7,7% Tampoco ayudaron la cuestión griega, todavía abierta, y unos

CAC 40 (Fr) 4.023 4.058 -0,9% 5,7% indicadores macro decepcionantes. Así las bolsas registraban un

FTSE 100 (GB) 5.945 5.976 -0,5% 0,8% tono negativo, del que finalmente EE.UU. logró desmarcarse

FTSE MIB (It) 21.788 22.031 -1,1% 8,0% apoyado en un cambio de signo en el precio de las materias primas

Australia 4.707 4.696 0,2% -0,8%

Shanghai A 2.980 2.978 0,1% 1,4%

que debilitaba nuevamente al dólar (1,42$). Aun así, cabe destacar

Shanghai B 301 300 0,1% -1,2% la evolución negativa de los bancos americanos, afectados por el

Singapur (Straits) 3.137 3.130 0,2% -1,7% propósito de Bernanke de presentarles en verano un nuevo paquete

Corea 2.118 2.123 -0,2% 3,3% de exigencias financieras con el fin de evitar una repetición de los

Hong Kong 22.973 23.074 -0,4% -0,3% casos de Lehman o AIG. Por su parte, el bund aumentaba en precio

India (Sensex30) 18.537 18.336 1,1% -9,6%

Brasil 64.003 63.776 0,4% -7,6% reforzando su papel de activo refugio (TIR 3,11%).

México 35.161 35.381 -0,6% -8,8% Hora País Indicador Periodo Tasa (e) Ant.

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s.

V;11:00h ESP PIB ajustado 1T A Tasa

a/a 0,7% 0.6%

Mayores subidas y bajadas

Ibex 35 % diario % diario V;11:00h UEM PIB a/a 1T A a/a 2.2% 2.0%

ACCIONA SA 2,4% ACS -1,7% V;14:30h EEUU IPC ABR a/a 3.1% 2.7%

BANKINTER 1,5% TECNICAS REU -1,4% V;14:30h EEUU IPC suby. ABR a/a 1.3% 1.2%

AMADEUS IT H 0,9% TELECINCO -1,4%

EuroStoxx 50 % diario % diario V;15:55h EEUU Conf. U. de Michigan MAY P Ind. 70.0 69.8

ANHEUSER-BUS 1,2% E.ON AG -2,6% Próximos días: Indicadores más relevantes.

CREDIT AGRIC 0,6% CRH PLC -2,4% L;11:00h UEM IPC ABR a/a -- --

UNILEVER NV- 0,4% SOC GENERALE -1,9% L;15:00h EEUU Entrada Capitales LP MAR 000M$ -- $26.9B

Dow Jones % diario % diario

IBM 1,6% INTEL CORP -2,1% M;11:00h UEM ZEW sentimiento ec. MAY Ind. -- 19.7

MERCK & CO 1,6% BANK OF AMER -1,1% M;14:30h EEUU económico

Permisos construcc. ABR 000 590K 594K

COCA-COLA CO 1,5% PROCTER & GA -0,2% M;14:30h EEUU Viviendas iniciadas ABR

Construcción 000 570K 549K

Futuros M;15:15h EEUU Prod. Industrial ABR m/m 0.4% 0.8%

*Var. desde cierre no cturno . Último Var. Pts. % día

1er.Vcto. mini S&P 1.346,00 -1,75 -0,13% X;20:00h EEUU Actas de la Fed

1er Vcto. EuroStoxx50 2.884 -15,0 -0,52% J;1:50h JAP PIB anualizado 1T P a/a -2.0% -1.3%

1er Vcto. DAX 7.452,50 -45,50 0,00% J;16:00h EEUU Vtas. Vda 2ª mano ABR m/m 2.0% 3.7%

1er Vcto.Bund 124,30 0,33 0,27% J;16:00h EEUU Indicador adelantado ABR 0.1% 0.4%

Bonos

12-may 11-may +/- día +/- año V;s/h JAP Adelantado

Tipos del BoJ % 0/0.10% 0/0.10%

Alemania 2 años 1,77% 1,80% -2,7pb 90,70

Alemania 10 años 3,11% 3,13% -1,9pb 14,60 Hoy: ”Tensión con vistas al EcoFin del lunes”

EEUU 2 años 0,55% 0,55% 0,6pb -4,3

EEUU 10 años 3,22% 3,16% 6,3pb -7,10 El inicio de la sesión vendrá condicionado por un dato

Japón 2 años 0,186% 0,192% -0,6pb 0,30 preliminar de PIB alemán que acabamos de conocer y que ha

Japón 10 años 1,133% 1,14% -0,6pb 0,20 sido muy positivo. Sin embargo, hoy se respirará nerviosismo,

Diferenciales renta fija en punto s básico s con todas las miradas focalizadas en la reunión del EcoFin del

Divisas lunes. Ahí se abordará la cuestión griega y deberá ser aprobado

12-may 11-may +/- día % año

Euro-Dólar 1,4246 1,4192 0,005 6,4% por unanimidad el rescate a Portugal. Tras la reunión de Merkel

Euro-Libra 0,8744 0,8683 0,006 2,0% y Van Rompuy, todos los factores apuntan a que se

Euro-Yen 115,31 115,04 0,270 6,3% materializará un segundo paquete de ayudas a Grecia por

Dólar-Yen 80,58 80,94 -0,360 -0,7%

+/- día: en pb; %año : Var. desde cierre de año anterio r

60.000M€, con la implicación de los bancos y aseguradoras que

Materias primas alargarían los plazos de devolución y comprarían deuda helena.

12-may 11-may % día % año No obstante, la solución “final” podría demorarse hasta junio, y

CRBs 338,56 338,10 0,1% 1,7% adicionalmente, seguimos pensando que la reestructuración

Brent ($/b) 112,71 112,59 0,1% 19,5% será inevitable. Hoy Italia emite 5.250M€ en bonos a 5 y 30

West Texas($/b) 98,97 98,21 0,8% 8,3%

Oro ($/onza)* 1505,90 1501,20 0,3% 6,0% años, lo que podría añadir cierta inestabilidad.

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Por lo que se refiere al entorno macro podríamos ver como su

Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) capacidad de soporte va disminuyendo durante la sesión. Tras

POR 6,15 9,49 un gran dato de PIB en Alemania, los indicadores de actividad de

IRL 7,40 10,58 última hora en EEUU podrían no ser satisfactorios, dando lugar

GRE 12,42 23,16 a una sesión de más a menos en bolsas. Los datos de inflación

ITA 1,12

1,47

americanos podrían empezar a presionar en la dirección de un

-0,05

FRA 0,34

cambio de política monetaria en la FED, afectando al mercado,

ESP 1,57 aunque lo más probable es que en el fondo simplemente sea una

2A 10A

2,11 cifra puntualmente alta. El bund podría sufrir por efecto

-5,00 0,00 5,00 10,00 15,00 20,00 25,00 contagio (hacia TIR 3,14%) y el euro apreciarse hacia 1,426$.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Macro.

ESPAÑA.- El IPC repuntó en abril +1,2% en tasa intermensual, tal y como se esperaba. Esto sitúa la tasa

interanual en +3,8%, su peor nivel desde marzo de 2008. También decepcionó la inflación subyacente, con un

incremento de +2,1% vs +1,9% esperado vs +1,7% anterior.

REINO UNIDO.- La producción industrial de marzo se situó por debajo de la expectativa en tasa intermensual:

+0,3% vs +0,8% esperado vs -1,2% anterior, dejando la tasa interanual en +0,7% vs +1,1% esperado vs +2,4%

anterior. La producción manufacturera, que excluye minería y utilities, aumentó +0,2% vs +0,3% esperado vs

0,0% anterior en tasa intermensual, lo que sitúa la tasa interanual en +2,7% vs +2,8% esperado vs +4,9%

anterior.

FMI.- Ha advertido, en su informe semianual, que los problemas de deuda podrían extenderse a la Europa core

debido a la elevada exposición de los bancos de países centrales a la deuda soberana periférica. Se mostró

predispuesto a proporcionar más ayuda a Grecia si así lo solicita, aunque argumentó que el país heleno tiene

capacidad para no recurrir a la financiación externa mediante la privatización de algunos de sus activos estatales.

También insta a los ministros de finanzas a ampliar el fondo de rescate.

Adjuntamos link al informe: http://www.imf.org/external/pubs/ft/reo/2011/eur/eng/ereo0511.pdf

UEM.- (i) El informe mensual del BCE corroboró la visión del último mensaje de Trichet. Siguen apreciando

presiones alcistas en la inflación debido a la escalada en los precios de materias primas y energía y buscan evitar

efectos de “segunda ronda”. Consideran que por el momento las expectativas de inflación a medio plazo continúan

ancladas por debajo del 2%, y para garantizarlo han iniciado los movimientos de tipos. (ii) La producción

industrial de marzo se situó por debajo de la expectativa en tasa intermensual: +0,3% vs +0,8% esperado vs -1,2%

anterior, dejando la tasa interanual en +0,7% vs +1,1% esperado vs +2,4% anterior. La producción

manufacturera, que excluye minería y utilities, aumentó +0,2% vs +0,3% esperado vs 0,0% anterior en tasa

intermensual, lo que sitúa la tasa interanual en +2,7% vs +2,8% esperado vs +4,9% anterior.

EE.UU.- (i) Las ventas minoristas aumentaron en abril+0,5% sin batir la expectativa de +0,6%. No obstante, este

efecto quedó compensado con una revisión al alza de la cifra de marzo desde +0,4% hasta +0,9%. (ii) Los precios

de producción industrial repuntaron en abril +0,8% vs +0,6% esperado vs +0,7% anterior, dejando la tasa

interanual en +6,8% vs +6,5% esperado vs +5,8% anterior. La tasa subyacente también aumentó: +0,3% m/m vs

+0,2% esperado vs +0,3% anterior, situando la tasa interanual en línea con lo esperado: +2,1% vs +1,9% anterior.

(iii) Los inventarios empresariales repuntaron en marzo +1,0% vs +0,0% esperado vs +0,7% anterior, revisado a

mejor desde +0,5%. También se apreció un aumento de las ventas: +2,2% vs +0,5% mejorándose así el ratio

inventario/ventas desde 1,24x a 1,23x. (iv) Las solicitudes semanales de desempleo se situaron en 434k vs 430k

esperado vs 478k anterior, revisado ligeramente a peor desde 474k. El paro de larga duración ha aumentado

hasta 3.756k vs 3.700k esperado vs 3.751k anterior, revisado a peor desde 3.733k.

CHINA.- En su lucha contra la inflación (+5,3% en abril) el Banco Popular de China ha aumentado el coeficiente de

reservas +50p.b. hasta 21%. Se trata de la quinta subida en el año y la octava desde octubre 2010.

COREA DEL SUR.- El Banco Central mantuvo su tipo director en el 3%, cuando se esperaba subiera +25p.b..

ESPAÑA.- El IPC repuntó en abril +1,2% en tasa intermensual, tal y como se esperaba. Esto sitúa la tasa

interanual en +3,8%, su peor nivel desde marzo de 2008. También decepcionó la inflación subyacente, con un

incremento de +2,1% vs +1,9% esperado vs +1,7% anterior.

ALEMANIA, 8:00 a.m.- El dato preliminar del PIB del 1T se aceleró +1,5% en tasa intertrimestral, frente a +0,9%

esperado y +0,4% anterior. Esto eleva la tasa interanual a +4,9% vs +4,2% esperado vs +3,8% anterior, revisado a

la baja desde +4,0%.

ENCUESTA BLOOMBERG SOBRE TENDENCIAS DE INVERSIÓN.- Las conclusiones más relevantes son:

geográficamente EEUU, Brasil y China las zonas preferidas, mientras que UEM la peor opción; por tipo de activo,

la mejor oportunidad es bolsa, seguido de commodities, mientras que la peor los bonos (no especifica si

corporativos y/o soberanos, así que se deduce que ambos); el 55% piensa que el USD se apreciará; en cuanto a

exposiciones por activos, el 40% aumentará peso en bolsas, el 47% reducirá treasuries, el 41% mantendrá

corporates y, lo más llamativo, el 69% mantendrá o incrementará cash, lo que indica que la situación es muy

confusa, visión que compartimos. Por otra parte, el 85% cree que Grecia hará default, un 11% más que en enero,

mientras que el 59% lo cree también para Portugal, un 9% más. En el caso de Irlanda es 55% vs 53% en enero.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

TELEFONICA (Comprar, Cierre: 16,97€; Var. Día: -0,35%): Resultados flojos que no baten expectativas, el

mercado doméstico perjudica.- Resultados 1T´11 frente a consenso Bloomberg: Ingresos (+10,8%) 15.435M€ vs.

15.496M€ (e.); Oibda (+9%) 5.574M€ vs. 5.611M€; Beneficio neto (-1,9%) 1.624M€ vs. 1.738M€ (e.); BPA:

0,36€/acc. vs. 0,38€/acc. esperado. Mientras que en los ingresos se ha dejado notar la adquisición de Vivo, el

resultado se ha visto claramente perjudicado por el mercado doméstico (representa el 28,2% del total ingresos y

45% del beneficio operativo). En España la compañía ha experimentado un fuerte incremento de competencia y

un clima de austeridad en el gasto que ha hecho que sus ingresos retrocedan -5,6% (4.372M€) y su Beneficio

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

operativo -15,5% (1.402M€). La base de clientes ha aumentado +6% a/a (crecimiento orgánico) y el negocio de

datos para móviles se confirma como uno de los pilares del crecimiento actual de Telefónica (+18,6% a/a). La

parte positiva sigue siendo Latinoamérica donde el crecimiento orgánico de los ingresos ha sido positivo +5,7% y

el beneficio operativo se sitúa en 1.383M€ (+16,8%) representando ya el 45% de los ingresos y del beneficio

operativo de la compañía. Además, confirma sus perspectivas 2011 e indica haber ampliado el plazo del préstamo

sindicado suscrito para la compra de Brasicel desde julio de 2013 hasta 2.000M€ a julio 2014 y otros 2.000M€ a

julio 2016. Mantiene su ratio deuda neta/Ebitda en 2,4 en línea con su objetivo. Impacto: Negativo.

SOL MELIA (Comprar; Cierre: 8,91€; Var. Día: +1,89%): Resultados en línea.- Ingresos (+13,6%): 293M€ vs.

292M€ (e.); Ebitda (+28,9%) 52,3M€ vs. 52M€ esperado ;Resultado neto: 4,6M€ vs. 7,2M€ (e.).

En enero obtuvo una plusvalía por la venta del hotel Meliá Lebreros por importe de 11M€. Ingreso Medio por

habitación (RevPAR) se incrementó fundamentalmente gracias a la notable evolución de los hoteles en

Latinoamérica (especialmente México, Puerto Rico y República Dominicana) las Islas Canarias –con un

incremento del 24,7%- y las principales capitales europeas (beneficiada por la recuperación del segmento superior

vinculado a los viajes de negocios). La tarifa media aumentó + 4,1% a nivel global, con subidas en todas las

marcas y en un 58% de los hoteles. Las perspectivas siguen siendo positivas de cara al próximo trimestre que

recogerá las buenas cifras registradas en Semana Santa. Impacto: Neutral.

GAMESA (Cierre: 6,26€; Var. Día: +0,40%). Sus beneficios crecen un 67%. El beneficio neto ascendió a 13M.€ en

el 1T’11 (+67%), superando las estimaciones de mercado. La facturación se elevó hasta 585M.€ (+24%) y el Ebitda

a 76M.€ (+17%), siendo ambas cifras superiores a lo esperado. Gamesa ha profundizado en su

internacionalización, y ya obtiene el 27% de sus ventas en mercados europeos, el 24% en India, el 13% en EE.UU.

y el 8% en EE.UU. La compañía mantiene su objetivo de margen Ebit en el rango 4%/5% para el conjunto del año.

Impacto: Positivo.

ACS (Cierre: 33,16€; Var. Día: -1,73%). Aprueba un aumento del dividendo del 33% en Hochtief. La compañía

alemana celebró su junta general de accionistas, en la que ACS, que ya tiene el 42% del capital de Hochtief, aprobó

un cambio radical en el consejo de administración y elevó la retribución al accionista desde 1,50€ hasta los 2,00€

por acción. Esta decisión permitirá a ACS ingresar unos 66,2M.€, una cifra que casi iguala los 72M.€ que percibió

el período anterior por la puesta en equivalencia del beneficio del grupo. Impacto: Positivo.

INDRA (Neutral; Cierre 15,49€; Var. Día: -0,58%).- Sus resultados del 1T sorprenden positivamente.- BPA 0,3€

(+6,7% vs 1T´10) vs 0,28€ esperados; Ventas 657 M€ (+2,23%) vs 653M€ esperados. Las buenas cifras se apoyan

fundamentalmente en el buen comportamiento de su división de telecomunicaciones y de su negocio en

Latinoamérica. Además la firma comunicó que planteará a la Junta un aumento del dividendo: +3% hasta situar

el DPA en 0,68€. Mantiene sus previsiones para 2011: Ventas +2% vs 2010 y margen EBIT 10,5% en 2011 vs

11,2% 2010. Impacto: Positivo.

TÉCNICAS REUNIDAS (Cierre: 41,11€; Var. Día: -1,41%): Reduce beneficios en el 1T.- La depreciación del dólar y

una mayor tasa impositiva explican la caída del -19,5% en el beneficio neto hasta 31M€, aunque el EBITDA

ascendió +3,8% hasta 41M€. Los ingresos subieron +2% hasta 686M€ mientras que la cartera de pedidos se

contrajo -13,7% a 5.379M€. Impacto: Negativo.

3.- Bolsas europeas

UNICREDIT (Vender; Cierre 1,64€; Var. -0,4%): Rdos. 1T’11 baten expectativas.- BNA 1T 810m€ (+55,8%), por

encima de los 620m€ esperados. Impacto: Positivo.

CREDIT AGRICOLE (Restringido; Cierre 11,1€; Var. +0,6%): Rdos. 1T’11 en línea.- BNA 1T 1Bn€ (+100%), en

línea con lo esperado. Las claves son unas menores provisiones por insolvencias y deterioro de activos (cartera

propia inclusive) y la buena evolución de la actividad de banca de inversión, cuyos resultados prácticamente se

doblan (BNA 330m€). Impacto: Positivo.

EADS (Cierre: 21,82€; Var. Día: +0,30%). Publica resultados mejores de lo esperado. La compañía ha obtenido

un beneficio operativo de 192M.€ frente a 94,5M.€ esperados con unos ingresos de 9.854M.€ (+10%) frente a

9.213M.€ esperados. La caja neta de la compañía asciende a 12.200M.€, después de que el aumento en las ventas

de aviones comerciales y helicópteros hayan compensado los menores ingresos en su división de defensa.

Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.

Los mejores: Consumo básico: +1,18%; Salud +0,95%; Consumo discrecional +0,92%.

Los peores: Financieras -0,05%; Energía -0,03%; Materiales +0,06%.

AT&T (Cierre 31,64$; Var. Día: +0,83%).- La compañía ha prometido compensar con 6.000M$ a Deutsche

Telekom si el regulador americano no acepta la operación de compra de T-Mobile USA. Esta “comisión de

compensación”, si se diese el caso, supondría una cifra record entre este tipo de comisiones. Actividad:

Telecomunicaciones.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

GENERAL MOTORS (Cierre 31,42$; Var. Día: +0,38%).- El Estado no venderá acciones de la compañía hasta que

ésta presente los resultados del 2T en Agosto, buscando un comprador de los títulos que no sea la propia

compañía, para así aliviarla de esa presión. La participación actual del Estado en la firma es del 32%. Actividad:

Fabricante de automóviles.

EXXON (Cierre 81,05$; Var. Día: -0,09%).- La petrolera trasladará una plataforma de gran tamaño desde el Mar

Negro hasta el Golfo de México en 2012. Multitud de plataformas fueron desplazadas desde el Golfo a otros

lugares tras el desastre de BP. La plataforma generará una media de 640.000$ al día. Actividad: Petrolera.

APOLLO (Cierre 42,79$; Var. Día: +2,22%).- Presenta resultados positivos en el 1T después de su OPV en Marzo;

BNA 1T 390M$ (+406% vs 1T´10). La firma se ha beneficiado de un entorno económico que va mejorando y de la

reactivación de las operaciones corporativas. Actividad: Capital Riesgo.

FIRST SOLAR (Cierre 132,07$; Var. Día: +6,25%).- La compañía planea desarrollar nuevos proyectos con el apoyo

del Gobierno americano bajo un programa de préstamos. Los proyectos previstos tienen una capacidad de 1.300

MW. La idea es que las energías limpias se extiendan por todo el país de forma rápida. Actividad: Fabricación

placas solares.

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.