730 integrativo

•

0 likes•282 views

730 INTEGRATIVO: errori ed omissioni sanabili entro il 25 ottobre

Recommended

More Related Content

Viewers also liked

Viewers also liked (7)

Similar to 730 integrativo

Similar to 730 integrativo (20)

More from studionatillo

More from studionatillo (20)

730 integrativo

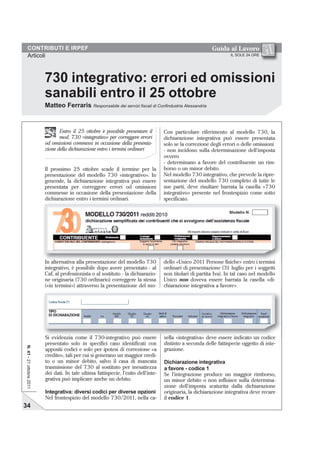

- 3. Entro il 25 ottobre è possibile presentare il Con particolare riferimento al modello 730, la mod. 730 «integrativo» per correggere errori dichiarazione integrativa può essere presentata od omissioni commessi in occasione della presenta- solo se la correzione degli errori o delle omissioni zione della dichiarazione entro i termini ordinari - non incidono sulla determinazione dell’imposta ovvero - determinano a favore del contribuente un rim- Il prossimo 25 ottobre scade il termine per la borso o un minor debito. presentazione del modello 730 «integrativo». In Nel modello 730 integrativo, che prevede la ripre- generale, la dichiarazione integrativa può essere sentazione del modello 730 completo di tutte le presentata per correggere errori od omissioni sue parti, deve risultare barrata la casella «730 commesse in occasione della presentazione della integrativo» presente nel frontespizio come sotto dichiarazione entro i termini ordinari. specificato. sp In alternativa alla presentazione del modello 730 dello «Unico 2011 Persone fisiche» entro i termini integrativo, è possibile dopo avere presentato - al ordinari di presentazione (31 luglio per i soggetti Caf, al professionista o al sostituto - la dichiarazio- non titolari di partita Iva). In tal caso nel modello ne originaria (730 ordinario) correggere la stessa Unico non doveva essere barrata la casella «di- («in termini») attraverso la presentazione del mo- chiarazione integrativa a favore». Si evidenzia come il 730-integrativo può essere evidenzia come il 730-integrativo può essere evidenzia come 730-integrativo essere sella «integrativa» deve essere indicato un codice sella «integrativa» sella «integrativa» deve essere indicato essere indicato codi codice presentato solo in specifici caso identificati con distinto a seconda delle fattispecie oggetto di inte- appositi codici e solo per ipotesi di correzione «a grazione.

- 5. credito», tali per cui si generano un maggior credi- to o un minor debito, salvo il casa di mancata #! trasmissione del 730 al sostituto per inesattezza $ dei dati. In tale ultima fattispecie, l’esito dell’inte- Se l’integrazione produce un maggior rimborso, grativa può implicare anche un debito. un minor debito o non influisce sulla determina- zione dell’imposta scaturita dalla dichiarazione ! originaria, la dichiarazione integrativa deve recare Nel frontespizio del modello 730/2011, nella ca- il codice 1.

- 8. Si evidenzia che la circolare n. 14/E/2011 con ' () riferimento a tale fattispecie ha precisato che nel * caso di intervenuta cessazione del rapporto di lavo- Il modello 730 integrativo può essere utilizzato ro nel periodo intercorrente tra la presentazione anche quando per incompletezza o incongruenza del modello 730 originario e il 25 ottobre, il con- dei dati indicati nel frontespizio della dichiarazio- tribuente può presentare il modello 730 integrati- ne originaria il sostituto non è stato corretta- vo contrassegnato dal «codice 1» - e, quindi, a mente identificato. rimborso - solo se ha un sostituto d’imposta almeno In tal caso, nell’apposita casella deve essere indi- nel periodo da ottobre a dicembre 2011. cato il «codice 2». Si noti bene che in presenza del codice 2, la dati identificativi del sostituto si adotta, invece, il dichiarazione originaria viene integrata solo e sol- codice 3. tanto dei dati del sostituto d’imposta e non anche dei rimanenti dati. ' Nel caso di correzione dei dati ququantitativi e dei $ Se l’integrazione riguarda errori od omissioni la lativamente al sostituto che deve effettuare il con-

- 10. cui correzione comporta guaglio, nella casella «730 integrativo» deve esse- - un maggior rimborso; re indicato il codice 3. - un minor debito o Si annoti che la circolare 14 marzo 2011, n. 14/E - non influisce sulla determinazione dell’imposta dell’Agenzia delle Entrate ha precisato come in scaturita dalla dichiarazione originaria e, tale ipotesi la modifica deve essere apportata dal- - il risultato contabile del modello 730 originario lo stesso soggetto che ha prestato assistenza non è mai pervenuto al sostituto d’imposta per per la presentazione della dichiarazione origi- inesattezze nei dati indicati nel frontespizio re- naria. %

- 12. Guida al Lavoro

- 13. In tale caso, il sostituto d’imposta effettua il con- ,(! - guaglio sulla retribuzione erogata nel mese di di- In caso di risultato dell’integrazione «a debito», il cembre, sulle eventuali somme a debito deve es- contribuente può correggere il 730 presentando sere applicato l’interesse dello 0,40 mensile a par- un modello Unico. L’alternativa del ricorso ad tire dal mese di agosto. «Unico 2011» si rende necessaria in tutte quelle Per i dipendenti che percepiscono nel mese di ipotesi in cui la dichiarazione integrativa comporti agosto le retribuzioni di competenza del mese di un debito (tramite un minor rimborso o un mag- luglio e per i pensionati deve essere applicato gior debito) per il contribuente. l’interesse dello 0,40 mensile a partire dal mese di In tal caso, va barrata la casella «dichiarazione settembre. integrativa». 0 sostituto d’imposta. Il fornitore dell’assistenza fiscale Il modello 730 integrativo va presentato a un Caf-di- (caf o professionista) può essere lo stesso ovvero pendenti o a un professionista abilitato, anche se diverso rispetto a quello che aveva inoltrato al- l’assistenza era stata precedentemente prestata dal l’Agenzia delle Entrate la dichiarazione originaria. ')! - ! .#! / $ $ -

- 14. !!

- 16. !

- 17. #$ %

- 18. ! .#! / '

- 20. $

- 23. ' ()*

- 24. !

- 26. *

- 27. +, !

- 29. *

- 30. -

- 31. !!

- 33. * * -

- 35. * '.

- 36. ( *

- 37. -

- 38. *

- 39. ,

- 40. *

- 42. -

- 43. '

- 44. +,

- 46. !!

- 49. ,

- 50. '

- 51. - '

- 52. '

- 53. ,

- 54. ! *

- 56. *

- 58. ! *

- 59. !

- 60. *

- 61. ! *

- 62. #

- 63. ! ,

- 65. -

- 67. ,

- 69. *

- 70. * !

- 71. //* 0 123 4

- 72. 5$ +