Practica resultados estudiantes flujo de efectivo 4.3

•

1 recomendación•3,478 vistas

El documento presenta los estados financieros de Linco Inc. para el año finalizado el 31 de diciembre de 2009. Reportó una utilidad neta de $153,000. Además, tuvo un déficit de efectivo de $129,000 al final del año debido a compras de activos fijos, pago de dividendos e intereses, y repago de capital accionario, financiados parcialmente por el aumento en acreedores. El gerente financiero mencionó que la compañía podría enfrentar una crisis de liquidez.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (17)

Similar a Practica resultados estudiantes flujo de efectivo 4.3

Similar a Practica resultados estudiantes flujo de efectivo 4.3 (20)

Más de Ruben Hernandez

Más de Ruben Hernandez (20)

Practica resultados estudiantes flujo de efectivo 4.3

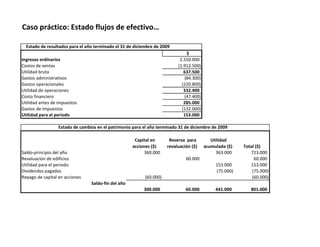

- 1. Caso práctico: Estado flujos de efectivo… Estado de resultados para el año terminado el 31 de diciembre de 2009 $ Ingresos ordinarios 2.550.000 Costos de ventas (1.912.500) Utilidad bruta 637.500 Gastos administrativos (84.300) Gastos operacionales (220.800) Utilidad de operaciones 332.400 Costo financiero (47.400) Utilidad antes de impuestos 285.000 Gastos de impuestos (132.000) Utilidad para el periodo 153.000 Estado de cambios en el patrimonio para el año terminado 31 de diciembre de 2009 Capital en Reserva para Utilidad acciones ($) revaluación ($) acumulada ($) Total ($) Saldo-principio del año 360.000 363.000 723.000 Revaluación de edificios 60.000 60.000 Utilidad para el periodo 153.000 153.000 Dividendos pagados (75.000) (75.000) Repago de capital en acciones (60.000) (60.000) Saldo-fin del año 300.000 60.000 441.000 801.000

- 2. Balance general a 31 de diciembre de 2009 Diferencia 2.009 2.008 Absoluta % Archivos no corrientes Propiedad, planta y equipo Edificios de oficinas 750.000 660.000 90.000 0,27 Maquinaria 105.000 60.000 45.000 0,14 Vehículos de motor 18.000 12.000 6.000 0,02 Prestamos de largo plazo a directores 192.000 180.000 12.000 0,04 1.065.000 912.000 153.000 0,46 Archivos corrientes Inventarios 246.000 126.000 120.000 0,36 Deudores 189.000 129.000 60.000 0,18 Gastos prepagados 63.000 48.000 15.000 0,05 Bancarios - 18.000 (18.000) (0,05) 498.000 321.000 177.000 0,54 Total activo 1.563.000 1.233.000 330.000 1,00 Patrimonio y pasivos Capital y Reservas Capital en acciones 300.000 360.000 (60.000) (0,18) Reserva para revaluación 60.000 - 60.000 0,18 Utilidades acumuladas 441.000 363.000 78.000 0,24 801.000 723.000 78.000 0,24 Pasivos no corrientes Endeudamiento de largo plazo 297.000 375.000 (78.000) (0,24) Pasivos corrientes Acreedores 216.000 105.000 111.000 0,34 Bancarios 129.000 - 129.000 0,39 Impuestos debidos 120.000 30.000 90.000 0,27 465.000 135.000 330.000 1,00 Total patrimonio y pasivos 1.563.000 1.233.000 330.000 1,00

- 3. Información adicional: 1. Los siguientes cargos de depreciación están incluidas en los gastos operacionales: Maquinaria $75,000 y Vehiculos de motor $6,000. 2. Durante el año se vendió por $15.000 maquinaria completamente depreciada con un precio de costo original de $45.000. La utilidad se incluye en los gastos operacionales . 3. El gerente financiero menciona que los contadores sostienen que la compañía va hacia una posible crisis de liquidez. De acuerdo con el, la compañía ha luchado por cumplir sus obligaciones de corto plazo durante el año actual. Linco Inc. Estado de flujo de efectivo para el año terminado el 31 de diciembre de 2009 $ Flujos de efectivo de actividades operacionales Entradas de efectivo de clientes (calculo E) 2.490.000 Pagos de efectivo a proveedores y Empleados (Calculo F) (2.175.600) Efectivo neto generado por operaciones 314.400 Intereses pagados (47.400) Impuestos pagados (calculo D) (42.000) Dividendos pagados (75.000) 150.000 Flujos de efectivo de actividades de inversión Compras de propiedad, planta y equipo (Calc. A,B,C) (162.000) Recaudos en venta de maquina 15.000 Prestamos a Directores (12.000) (159.000) Flujos de efectivo de actividades financieras Disminución en prestamos de largo plazo (125-99) (78.000) Repago de capital en acciones (60.000) (138.000) Disminución neta en el saldo bancario para el periodo (147.000) Saldo bancario al principio del año 18.000 Sobregiro al final del año (129.000)

- 4. Comentario 1. El aumento total en los acreedores fue utilizado para financiar parcialmente el aumento en el capital de trabajo. 2. El resto del aumento en el capital de trabajo al igual que los intereses pagados, los impuestos pagados y los dividendos pagados fueron financiados con el efectivo generado de operaciones. 3. El saldo restante del efectivo generado por las actividades operacionales y los recaudados en la venta de activos fijos fueron utilizados para financiar la compra de activos fijos. 4. La cuenta bancarias en sobregiro fue utilizada para el repago del capital en acciones y para la redención del préstamo de largo plazo. Cálculos $ a. Edificio de oficinas Saldo al principio de año 660.000 Revaluación 60.000 Compras (cifras que equilibra) 30.000 Saldo al final del año RD$ 750.000 b. Maquinaria Solo al principio del año 60.000 Depreciación -75.000 Compras (cifras que equilibra) 12.000 Saldo al final del año RD$ -3.000 C. Vehículos Solo al principio del año 12.000 Depreciación -6.000 Compras (cifras que equilibra) 12.000 Saldo al final del año RD$ 18.000

- 5. Cálculos / Cont… $ D. Impuestos Monto debido al principio del año 30.000 Cargo al Estado de Resultados 132.000 Pago de efectivo (cifras que equilibra) -42.000 Monto debido al final del año RD$ 120.000 E. Recibos de efectivo de clientes Ventas 2.550.000 Aumento en deudores (189-129) -60.000 Monto recibos de efectivo de clientes RD$ 2.490.000 f. Pagos de efectivo a proveedores y empleados Costo de ventas 1.912.500 Gasto administrativos 84.300 Gastos operacionales 220.800 Ajustes por renglones de flujos distintos a efectivos: Depreciación -81.000 Unidad en venta de maquinaria 15.000 Aumento en inventarios (246-126) 12.000 Aumento en Acreedores (216-105) -111.000 Aumentos en Gastos prepagados (63-48) 15.000 2.067.600