Simulação do 13º salário do empregado doméstico

•

0 gostou•13,405 visualizações

A contadora Luciana Peres, da Legalizar Doméstica, mostra como é feito o cálculo e faz simulações de pagamento do 13º salário.

Recomendados

Mais conteúdo relacionado

Semelhante a Simulação do 13º salário do empregado doméstico

Semelhante a Simulação do 13º salário do empregado doméstico (20)

Mais de Jornal do Commercio

Mais de Jornal do Commercio (20)

Simulação do 13º salário do empregado doméstico

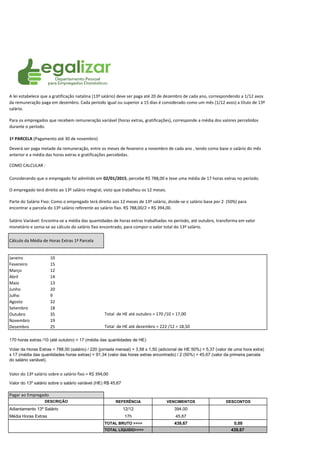

- 1. COMO CALCULAR : Janeiro 10 Fevereiro 15 Março 12 Abril 14 Maio 13 Junho 20 Julho 9 Agosto 32 Setembro 18 Outubro 35 Novembro 19 Dezembro 25 170 horas extras /10 (até outubro) = 17 (média das quantidades de HE) Valor do 13º salário sobre o salário variável (HE) R$ 45,67 REFERÊNCIA VENCIMENTOS DESCONTOS Adiantamento 13º Salário 12/12 394,00 Média Horas Extras 17h 45,67 TOTAL BRUTO >>>> 439,67 0,00 TOTAL LÍQUIDO>>>> 439,67 DESCRIÇÃO Pagar ao Empregado Parte do Salário Fixo: Como o empregado terá direito aos 12 meses de 13º salário, divide-se o salário base por 2 (50%) para encontrar a parcela do 13º salário referente ao salário fixo. R$ 788,00/2 = R$ 394,00. Salário Variável: Encontra-se a média das quantidades de horas extras trabalhadas no período, até outubro, transforma em valor monetário e soma-se ao cálculo do salário fixo encontrado, para compor o valor total do 13º salário. Total de HE até outubro = 170 /10 = 17,00 Total de HE até dezembro = 222 /12 = 18,50 Valor do 13º salário sobre o salário fixo = R$ 394,00 Cálculo da Média de Horas Extras 1ª Parcela Volar da Horas Extras = 788,00 (salário) / 220 (jornada mensal) = 3,58 x 1,50 (adicional de HE 50%) = 5,37 (valor de uma hora extra) x 17 (média das quantidades horas extras) = 91,34 (valor das horas extras encontrado) / 2 (50%) = 45,67 (valor da primeira parcela do salário variável). A lei estabelece que a gratificação natalina (13º salário) deve ser paga até 20 de dezembro de cada ano, correspondendo a 1/12 avos da remuneração paga em dezembro. Cada período igual ou superior a 15 dias é considerado como um mês (1/12 avos) a título de 13º salário. Para os empregados que recebem remuneração variável (horas extras, gratificações), corresponde a média dos valores percebidos durante o período. 1ª PARCELA (Pagamento até 30 de novembro) Deverá ser paga metade da remuneração, entre os meses de fevereiro a novembro de cada ano , tendo como base o salário do mês anterior e a média das horas extras e gratificações percebidas. Considerando que o empregado foi admitido em 02/01/2015, percebe R$ 788,00 e teve uma média de 17 horas extras no período. O empregado terá direito ao 13º salário integral, visto que trabalhou os 12 meses.

- 2. Pagar no DAE 2ª PARCELA (Pagamento até 20 de dezembro) COMO CALCULAR : Considerando o mesmo quadro de horas extras temos 222 horas extras /12 = 18,50 (média das quantidades de HE). REFERÊNCIA VENCIMENTOS DESCONTOS 13º Salário Integral 12/12 788,00 Média Horas Extras 18,50 99,34 Desconto Adiantamento 13º Salário 394,00 Desconto Adiantamento Média HE 13º Salário 45,67 Desc. INSS 8% 70,98 TOTAL BRUTO >>>> 887,34 510,65 TOTAL LÍQUIDO>>>> 376,69 Pagar no DAE INSS Descontado do Empregado = 70,99 INSS Empregador = 70,99 Seguro Acidente do Trabalho= 7,09 Total a recolher apenas sobre o 13º salário = R$ 199,20 (que deverá ser recolhido junto com o valor do mês de dezembro) email: contato@legalizardomestica.com.br Site: www.legalizardomestica.com.br DESCRIÇÃO Salário Fixo: Como o empregado terá direito aos 12 meses de 13º salário, considera-se o valor total do salário fixo do empregado para base do 13º salário, R$ 788,00. Salário Variável: Refaz a média das quantidades de horas extras trabalhadas no período, transforma em valor monetário e soma-se ao cálculo do salário fixo encontrado acima para compor o valor total do 13º salário. Volar da Horas Extras = 788,00 (salário) / 220 (jornada mensal) = 3,58 x 1,50 (adicional de HE 50%) = 5,37 (valor de uma hora extra) x 18,50(média das quantidades horas extras) = 99,34 (valor das horas extras encontrado). Deverá ser calculado o valor total do 13º salário, descontado o valor que foi pago ao empregado na primeira parcela e o valor do INSS (parte do empregado 8%, 9% ou 11%), esse será o valor líquido que o empregado deverá receber. Como o empregado terá direito aos 12 meses de 13º salário, considera-se o total do salário como base, refaz a média de horas extras, desconta o valor que foi pago na primeira parcela e o valor de INSS, obtendo o valor líquido que o empregado irá perceber. Veja abaixo: Agora o empregado sofrerá o desconto do INSS e dos valores adiantados na primeira parcela, e receberá o depósito do FGTS sobre o valor bruto do 13º salário total menos o valor do adiantamento. E o empregador deverá recolher esse valor, juntamente com os valores do mês de trabalho de dezembro, que será efetuado através do pagamento do Documento de Arrecadação do e-Social - DAE, com vencimento em 07/01/2016: FGTS R$ x 8% = (788,00 + 99,34 -394,00 - 45,67 =447,67) x 8% = 35,81 Indenização Compensatória (Multa do FGTS) 3,2% = 447,67 x 3,2% = 14,32 O empregado não sofrerá nenhum desconto e receberá apenas o depósito dos valores de FGTS que o empregador deverá recolher, juntamente com os valores do mês de trabalho de novembro, que será efetuado através do pagamento do Documento de Arrecadação do e-Social - DAE, com vencimento em 07/12/2015: FGTS R$ x 8% = R$ 35,17 Indenização Compensatória (Multa do FGTS) 3,2% = R$ 14,07