Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Sentenza Alemaña

Similar to Sentenza Alemaña (20)

Recently uploaded

Recently uploaded (20)

Sentenza Alemaña

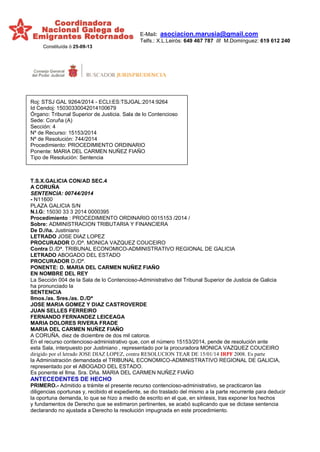

- 1. E-Mail: asociacion.marusia@gmail.com Telfs.: X.L.Leirós: 649 467 787 /// M.Domínguez: 619 612 240 Constituída ó 25-09-13 Roj: STSJ GAL 9264/2014 - ECLI:ES:TSJGAL:2014:9264 Id Cendoj: 15030330042014100679 Órgano: Tribunal Superior de Justicia. Sala de lo Contencioso Sede: Coruña (A) Sección: 4 Nº de Recurso: 15153/2014 Nº de Resolución: 744/2014 Procedimiento: PROCEDIMIENTO ORDINARIO Ponente: MARIA DEL CARMEN NUÑEZ FIAÑO Tipo de Resolución: Sentencia T.S.X.GALICIA CON/AD SEC.4 A CORUÑA SENTENCIA: 00744/2014 - N11600 PLAZA GALICIA S/N N.I.G: 15030 33 3 2014 0000395 Procedimiento : PROCEDIMIENTO ORDINARIO 0015153 /2014 / Sobre: ADMINISTRACION TRIBUTARIA Y FINANCIERA De D./ña. Justiniano LETRADO JOSE DIAZ LOPEZ PROCURADOR D./Dª. MONICA VAZQUEZ COUCEIRO Contra D./Dª. TRIBUNAL ECONOMICO-ADMINISTRATIVO REGIONAL DE GALICIA LETRADO ABOGADO DEL ESTADO PROCURADOR D./Dª. PONENTE: D. MARIA DEL CARMEN NUÑEZ FIAÑO EN NOMBRE DEL REY La Sección 004 de la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de Galicia ha pronunciado la SENTENCIA Ilmos./as. Sres./as. D./Dª JOSE MARIA GOMEZ Y DIAZ CASTROVERDE JUAN SELLES FERREIRO FERNANDO FERNANDEZ LEICEAGA MARIA DOLORES RIVERA FRADE MARIA DEL CARMEN NUÑEZ FIAÑO A CORUÑA, diez de diciembre de dos mil catorce. En el recurso contencioso-administrativo que, con el número 15153/2014, pende de resolución ante esta Sala, interpuesto por Justiniano , representado por la procuradora MONICA VAZQUEZ COUCEIRO dirigido por el letrado JOSE DIAZ LOPEZ, contra RESOLUCION TEAR DE 15/01/14 IRPF 2008. Es parte la Administración demandada el TRIBUNAL ECONOMICO-ADMINISTRATIVO REGIONAL DE GALICIA, representado por el ABOGADO DEL ESTADO. Es ponente el Ilma. Sra. Dña. MARIA DEL CARMEN NUÑEZ FIAÑO ANTECEDENTES DE HECHO PRIMERO.- Admitido a trámite el presente recurso contencioso-administrativo, se practicaron las diligencias oportunas y, recibido el expediente, se dio traslado del mismo a la parte recurrente para deducir la oportuna demanda, lo que se hizo a medio de escrito en el que, en síntesis, tras exponer los hechos y fundamentos de Derecho que se estimaron pertinentes, se acabó suplicando que se dictase sentencia declarando no ajustada a Derecho la resolución impugnada en este procedimiento.

- 2. SEGUNDO.- Conferido traslado a la parte demandada, se solicitó la desestimación del recurso, de conformidad con los hechos y fundamentos de Derecho consignados en la contestación de la demanda. TERCERO.- No habiéndose recibido el asunto a prueba y declarado concluso el debate escrito, quedaron las actuaciones sobre la mesa para resolver. CUARTO.- En la sustanciación del recurso se han observado las prescripciones legales, siendo la cuantía del mismo de 2.154,94 euros. FUNDAMENTOS JURIDICOS PRIMERO.- Don Justiniano interpone recurso contencioso-administrativo contra el acuerdo dictado por el Tribunal Económico-Administrativo Regional de Galicia de fecha 15 de enero de 2014 que desestima la reclamación económico-administrativa número NUM000 promovida contra otro de la Dependencia de Gestión Tributaria de la Agencia Tributaria en Vigo, sobre liquidación practicada por el concepto de Impuesto sobre la Renta de las Personas Físicas, ejercicio 2008. Alega el actora en su demanda que el tenor literal del artículo 19 del Convenio del Instrumento de Ratificación del Convenio Hispano-Alemán para evitar la doble imposición, es claro y conciso cuando señala que las pensiones y remuneraciones similares pagadas por o con cargo a fondos creados por un Estado contratante, un land, o uno de los organismos autónomos, autoridades o administraciones locales, en consideración a un empleo anterior, están exentas de impuestos en el otro Estado contratante, haciendo referencia a que la pensión o remuneración lo sea en consideraciò0n de un empleo anterior, no estableciendo en ningún punto referencia alguna a que este deba ser un empleo público. Sostiene igualmente, a reglón seguido del planteamiento antes expuesto, que habrá que tener en cuenta lo que para el legislador español constituirá pensión pública, acudiendo a lo dispuesto en el artículo 46 de la Ley General de la Seguridad Social , y por tanto, lo serán según sean las características de la personalidad jurídica de la entidad gestora de la pensión, y si estas son corporaciones de derecho publico con personificación pública, los fondos que gestionan lo serán de régimen público. LA AEAT sostiene que al no haberse acreditado que las percepciones obtenidas en concepto de pensión traen causa de un empleo público, no resultan amparadas por la exención prevista en aplicación del mencionado Acuerdo Hispano Alemán para la evitación de la Doble imposición. En el presente supuesto, y al igual que en el caso contemplado en la sentencia dictada por esta Sala y sección de fecha 11 de noviembre de 2010 (Recurso: 16601/2008 ), la controversia gira en torno a la interpretación que haya de darse a lo dispuesto en el artículo 19 del Acuerdo Hispano-Alemán para evitar la doble imposición, y por tanto, en orden a cuál ha de ser el origen de las pensiones para que puedan quedar exentas de tributación en España, pues mientras que la actora sostiene que el origen puede ser doble, publico o privado, la Administración afirma que solo gozarán de exención las pensiones públicas pagadas por el Estado en virtud del desarrollo de un empleo público anterior, y que en el presente caso la actora no ha probado que las pensiones percibidas por su trabajo en Alemania provengan de un empleo público anterior. Y aquí, como allí, ha de darse la razón a la recurrente, aplicando el criterio de esta Sala, que ya se recogía en sentencias anteriores, como la recaída en el recurso 15271/2008 , donde dijimos: "El demandante planteó la devolución de referencia en aplicación del artículo 19 del Convenio Hispano- Alemán de 5 de diciembre de 1966 para evitar la doble imposición, siendo rechazada tal petición tanto en sede de gestión como de reclamación bajo el argumento de que en virtud de tal Convenio las pensiones públicas tributarán en Alemania, entendiendo por tales las percibidas en razón a un empleo público anterior de suerte que, estimando las percibidas con cargo a la Seguridad Social dentro la tributación en España, de lo que se sigue el rechazo de la petición del recurrente. Tal planteamiento, la resolución recurrida, aún lo formula de un modo más contundente al significar que sólo gozarán de exención, según el Convenio Hispano-Alemán de referencia las pensiones pagadas por el estado en virtud del desarrollo de un empleo público anterior. Dispone el art. 19.1 de dicho Convenio que "las pensiones y remuneraciones similares pagadas a un residente de un Estado contratante en consideración a un empleo anterior, sólo pueden someterse a imposición en este Estado". El apartado 2 de dicho precepto a su vez dispone que "no obstante las disposiciones del párrafo 1º , las pensiones y remuneraciones similares pagadas por o con cargo a fondos creados por un Estado contratante, un land o uno de sus organismos autónomos, autoridades o administraciones locales, en consideración a un empleo anterior, están exentas de impuestos en el otro Estado contratante". De lo anterior ya se desprende que el matiz diferencial entre uno y otro apartado se refiere, no como pretende la resolución recurrida, a la naturaleza pública o privada del empleo anterior, sino a la procedencia de los fondos con los que se abonan las pensiones y remuneraciones similares y, en ambos casos, en consideración, efectivamente, a un empleo anterior, sin distinguir su naturaleza de suerte que están exentas de tributación en el Estado español aquellas cuya procedencia sea pública, tal como se sigue sin dificultad del precitado artículo 19.2 del Convenio. En el presente caso, el demandante acreditó que la pensión a que se refiere su petición (en consideración a un empleo anterior y siendo indiferente su condición pública o privada), tiene un origen público, según la documentación emitida por el LVA Rhenprovinz, de Düsseldorf, motivo por el cual procede

- 3. acceder a su solicitud, al ser también ajeno al caso cualquier planteamiento dogmático sobre la naturaleza de las pensiones de Seguridad Social en razón a las aportaciones que las conforman, pues no estamos en el caso ante ninguna de las fórmulas asistenciales privadas que complementan o sustituyen las pensiones de referencia". Y como quiera que en el presente caso la Administración no ha cuestionado el origen de las pensiones percibidas por la actora, en los términos en los que debe ser interpretado el artículo 19 del Acuerdo Hispano- Alemán, procede estimar el recurso presentado por aquélla. Por tanto, procede anular el acuerdo impugnado y la liquidación de referencia con devolución del importe ingresado más los intereses correspondientes. SEGUNDO.- De conformidad con lo dispuesto en el artículo 139 de la Ley Jurisdiccional , en la redacción dada por la Ley 37/2011, de 10 de octubre, las costas causadas en este procedimiento a la parte actora han de imponerse a la Administración demandada en la cuantía de hasta 1.500 euros. VISTOS los artículos citados y demás preceptos de general y pertinente aplicación. FALLAMOS Que estimamos el recurso contencioso-administrativo interpuesto por Don Justiniano contra el acuerdo dictado por el Tribunal Económico- Administrativo Regional de Galicia de fecha 15 de enero de 2014 que desestima la reclamación económico-administrativa número NUM000 promovida contra otro de la Dependencia de Gestión Tributaria de la Agencia Tributaria en Vigo, sobre liquidación practicada por el concepto de Impuesto sobre la Renta de las Personas Físicas, ejercicio 2008. En consecuencia, anulamos dicho acuerdo así como aquel del que trae causa por ser contrarios a Derecho, con devolución de 2.154,94 # e intereses correspondientes, imponiendo las costas a la Administración demandada en importe de hasta 1.500 euros. Notifíquese a las partes y, en su momento, devuélvase el expediente administrativo a su procedencia, con certificación de la presente resolución. Contra esta resolución cabe interponer recurso de casación en interés de ley , en los términos -de legitimación- que establece el art. 100.1 de la LJCA y en el plazo de tres meses , el cual se presentará en la Sala de lo Contencioso Administrativo del Tribunal Supremo con los requisitos que establece el art. 100.3 de la LJCA . Así lo pronunciamos, mandamos y firmamos. PUBLICACION.- La sentencia anterior ha sido leída y publicada el mismo día de su fecha, por el Ilma. Sra. Magistrada Ponente Dña. MARIA DEL CARMEN NUÑEZ FIAÑO al estar celebrando audiencia pública la Sección 004 de la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de Galicia. Doy fe. A CORUÑA, diez de diciembre de dos mil catorce.de las privadas, ello implica