1. CONSOLIDAÇÃO DE BALANÇOS

EXERCÍCIOS

PARTE III

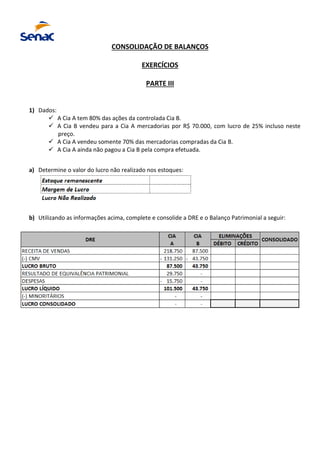

1) Dados:

A Cia A tem 80% das ações da controlada Cia B.

A Cia B vendeu para a Cia A mercadorias por R$ 70.000, com lucro de 25% incluso neste

preço.

A Cia A vendeu somente 70% das mercadorias compradas da Cia B.

A Cia A ainda não pagou a Cia B pela compra efetuada.

a) Determine o valor do lucro não realizado nos estoques:

b) Utilizando as informações acima, complete e consolide a DRE e o Balanço Patrimonial a seguir:

2. 2) A Cia. Minas vendeu para a sua controladora, a Cia Paraná, por R$ 281.250, mercadorias que lhe

custaram 196.500. No final de 2010, 35% do lote remanescia nos estoque da controladora, ou seja,

65% foi vendido a terceiros por R$ 225.000. A Cia Paraná ainda não pagou a Cia Minas pela compra

efetuada.

Sabendo-se que a controladora detém 60% da capital da investida e que o Patrimônio Líquido desta

última, no final do exercício, correspondia a 253.125, pede-se

a) Determine o valor do lucro não realizado nos estoques:

b) Calcule o valor do investimento pelo MEP, ao final de 2010, contabilizado na investidora.

c) Apure o resultado (ganho ou perda) de equivalência patrimonial, sabendo-se que, ao final do

exercício contábil de 2009, a Cia Paraná evidenciava em seu Balanço o valor de $ 101.025 para este

investimento.

3. d) Indique o lançamento de atualização do investimento na investidora.

e) Utilizando as informações acima, complete e consolide a DRE e o Balanço Patrimonial a seguir: