Este documento proporciona una introducción a los conceptos básicos de contabilidad agrícola. Explica términos clave como activo, pasivo, capital contable, capital en giro, capital propio y capital social. Luego, presenta ejemplos numéricos para ilustrar cómo calcular cada uno. Finalmente, incluye ejercicios prácticos sobre clasificación de capitales y transacciones contables comunes en empresas agrícolas.

Grado superior de Administración y Finanzas 2015 España

Tema: Patrimonio de la empresa.

Elementos patrimoniales, Masas patrimoniales: Activo, Pasivo y Patrimonio Neto. Ejercicios

Grado superior de Administración y Finanzas 2015 España

Tema: Patrimonio de la empresa.

Elementos patrimoniales, Masas patrimoniales: Activo, Pasivo y Patrimonio Neto. Ejercicios

This discussion of the Vega academic publishing system and the future of digital publishing was the keynote address at the 2016 Library publishing Forum, which brings together library professionals who are participating in or considering publishing initiatives.

Exploring two decades of evaluating digital scholarship for tenure and promot...Cheryl Ball

In this presentation at the Brown University Library, Cheryl Ball outlines the history of digital scholarship in the humanities and traces the accompanying changed to tenure and promotion practices.

HV 235, La evolución del acto de la concentración humana, Erick Reyes Andrade123apn1

Este tema de reflexión es para poner atención y pensar en como somos de maravillosos y que la principal herramienta que poseemos es la concentración, escrito y publicado en el Heraldo Verapacense por Erick Reyes Andrade en Octubre de 2014.

Económicos producidos en la empresa y registrados en la contabilidadKendarkSteve

Los hechos económicos producidos en la empresa y registrados en la contabilidad se denominan transacciones, pueden ser internas (hechos económicos internos, uso de rodado para distribuir mercadería, etc.) o externas (con terceros)

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

ACERTIJO DE CARRERA OLÍMPICA DE SUMA DE LABERINTOS. Por JAVIER SOLIS NOYOLAJAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA, crea y desarrolla ACERTIJO: «CARRERA OLÍMPICA DE SUMA DE LABERINTOS». Esta actividad de aprendizaje lúdico que implica de cálculo aritmético y motricidad fina, promueve los pensamientos lógico y creativo; ya que contempla procesos mentales de: PERCEPCIÓN, ATENCIÓN, MEMORIA, IMAGINACIÓN, PERSPICACIA, LÓGICA LINGUISTICA, VISO-ESPACIAL, INFERENCIA, ETCÉTERA. Didácticamente, es una actividad de aprendizaje transversal que integra áreas de: Matemáticas, Neurociencias, Arte, Lenguaje y comunicación, etcétera.

PRESENTACION DE LA SEMANA NUMERO 8 EN APLICACIONES DE INTERNET

Contabilidad agricola

1. CONTABILIDAD AGRICOLA

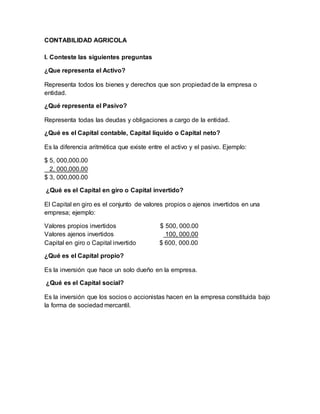

I. Conteste las siguientes preguntas

¿Que representa el Activo?

Representa todos los bienes y derechos que son propiedad de la empresa o

entidad.

¿Qué representa el Pasivo?

Representa todas las deudas y obligaciones a cargo de la entidad.

¿Qué es el Capital contable, Capital líquido o Capital neto?

Es la diferencia aritmética que existe entre el activo y el pasivo. Ejemplo:

$ 5, 000,000.00

2, 000,000.00

$ 3, 000,000.00

¿Qué es el Capital en giro o Capital invertido?

El Capital en giro es el conjunto de valores propios o ajenos invertidos en una

empresa; ejemplo:

Valores propios invertidos $ 500, 000.00

Valores ajenos invertidos 100, 000.00

Capital en giro o Capital invertido $ 600, 000.00

¿Qué es el Capital propio?

Es la inversión que hace un solo dueño en la empresa.

¿Qué es el Capital social?

Es la inversión que los socios o accionistas hacen en la empresa constituida bajo

la forma de sociedad mercantil.

2. ¿Cómo se clasifica el capital contable?

El capital contable de las entidades lucrativas se clasifica, de acuerdo con su

origen en:

Capital contribuido: conformado por las aportaciones de los propietarios

de la entidad

Capital ganado: conformado por las utilidades y pérdidas integrales

acumuladas, así como por las reservas creadas por los propietarios de la

entidad.

II. Resuelva los siguientes ejercicios

Ejercicios # 1

Indique si el capital de las siguientes personas es económico, financiero o

contable.

1. Un mecánico tiene herramientas de su propiedad por valor de $ 35 000.00.

Capital económico $ 35 000.00

2. Un comerciante tiene propiedades por valor de $ 200 000.00 y deudas por

$ 50 000.00.

Capital contable $ 150 000.00

3. Un inversionista adquirió un edificio con valor de $ 900 000.00 por el cual

percibe rentas mensuales de $6 000.00

Capital financiero $ 900 000.00

4. Un agricultor tiene maquinaria e implementos agrícolas por valor de $ 200

000.00.

Capital económico $ 200 000.00

5. Una persona tiene invertidos $ 800 000.00 con los cuales otorga

préstamos, por los que percibe en cambio un interés.

Capital financiero $800 000.00

3. Ejercicios #2

1. Compramos una camioneta para repartir la mercancía en $ 70 000.00, cuyo

valor pagamos en efectivo.

Bancos $ 70 000.00 Equipo de entrega o reparto $70 000.00

2. Pagamos $ 10 000.00 en efectivo por diversas instalaciones.

Bancos $ 10 000.00 -Gastos de instalación $ 10 000.00

3. Nos devolvieron mercancías por $ 30 000.00 que pagamos en efectivo.

Caja $30,000.00 - Mercancías $30,000.00

4. Devolvimos mercancías por $ 50 000.00 que nos pagaron en efectivo

Mercancías $ 50 000.00 Caja $ 50 000.00, y

5. Nos devolvieron mercancías por $ 30 000.00 de una venta que habíamos

hecho a crédito

Deudores diversos $30,000.00 -Mercancías $30,000.00

6. Compramos un terreno por $60 000.00, cuyo valor pagamos la mitad en

efectivo y por el resto endosamos letras de cambio.

Documentos por pagar $30,000.00, Terreno $60,000.00 Caja $30,000.00

7. Compramos mobiliario por $ 10 000.00, cuyo valor pagamos la mitad en

efectivo y por el resto endosamos letras de cambio.

Mobiliario y equipo $10,000.00 - Caja $5,000.00 – Documentos por pagar

$5,000.00

8. Compramos unidades centrales de proceso, monitores, teclados e

impresoras por $60 000.00 de cuyo valor pagamos $ 50 000.00 en efectivo, y

por el resto endosamos letras de cambio.

Equipo de cómputo $60,000.00 – Caja $50,000.00 Documentos por pagar

$10,000.00

9. Pagamos con cheque a cargo del Banco del Ahorro Nacional, S.A., el

depósito en garantía por $60098.00 que exige el propietario del edificio para

rentar el local que vamos a ocupar.

Depósito en garantía $60,098.00 – Rentas cobradas por adelantado $60,098.00

4. 10. Compramos en efectivo artículos de papelería y útiles de escritorio por $

900.00

Bancos $ 900.00, Papelería y útiles $ 900.00