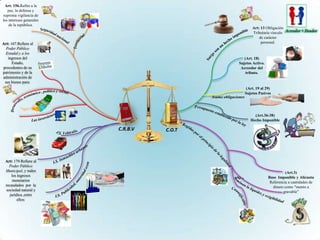

1. Art: 156.Refire a la

paz, la defensa y

suprema vigilancia de

los intereses generales

de la república.

Art: 167.Refiere al

Poder Público

Estadal y a los

ingresos del

Estado,

procedentes de su

patrimonio y de la

administración de

sus bienes para:

Art: 179.Refiere al

Poder Público

Municipal, y todos

los ingresos

monetarios

recaudados por la

sociedad natural y

jurídica ,entre

ellos:

Art: 13 Obligación

Tributaria vinculo

de carácter

personal.

(Art.36-38)

Hecho Imponible

(Art. 18)

Sujetos Activo.

Acreedor del

tributo.

Acreedor + Deudor

Asume obligaciones

(Art. 19 al 29)

Sujetos Pasivos

(Art.3)

Base Imponible y Alícuota

Referencia a cantidades de

dinero como "monto a

gravable”

C.O.TC.R.B.V

2. • la defensa y suprema vigilancia de los intereses generales de la República