Resultados Consolidados de 2008 da JBS mostram forte crescimento

•

0 likes•220 views

A JBS reduziu sua alavancagem de 3,74x em 2007 para 1,95x em 2008 através de um intenso processo de desalavancagem. A receita líquida cresceu 114,5% e o EBITDA aumentou 95,6% entre 2007-2008. A proposta de dividendos triplicou no período.

Recommended

Recommended

More Related Content

What's hot

What's hot (14)

Viewers also liked

Viewers also liked (20)

Similar to Resultados Consolidados de 2008 da JBS mostram forte crescimento

Similar to Resultados Consolidados de 2008 da JBS mostram forte crescimento (20)

More from JBS RI

More from JBS RI (20)

Resultados Consolidados de 2008 da JBS mostram forte crescimento

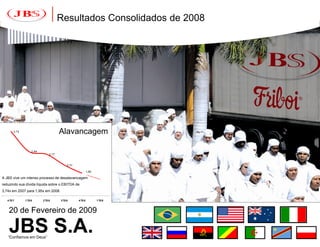

- 1. Resultados Consolidados de 2008 3,74 Alavancagem 2,89 2,77 2,31 1,95 1,96 A JBS vive um intenso processo de desalavancagem reduzindo sua dívida líquida sobre o EBITDA de 3,74x em 2007 para 1,95x em 2008. 4 T0 7 1 T0 8 2 T0 8 3 T0 8 4 T0 8 1 T0 9 20 de Fevereiro de 2009 JBS S.A. “Confiamos em Deus”

- 2. Apresentadores Joesley Mendonça Batista Presidente Jeremiah O’Callaghan Diretor de Relações com Investidores Rodrigo Gagliardi Gerente de Relações com Investidores 1

- 3. NOSSOS VALORES SÃO OS PILARES DA NOSSA CULTURA Planejamento Determinação Disciplina Disponibilidade Franqueza Simplicidade 2

- 4. Agenda Destaques de 2008 Detalhamento da Dívida Resultados Consolidados Perguntas e Respostas 3

- 5. Destaques de 2008 • A JBS vive um intenso processo de desalavancagem reduzindo sua dívida líquida sobre o EBITDA de 3,74x em 2007 para 1,95x em 2008. • Lucro pro forma em 2008 de R$1,05 bilhão, se ajustado pela variação cambial de investimentos no exterior e excluída a amortização de ágio. • Receita líquida cresceu 114,5%, de R$14,1 bilhões em 2007 para R$30,3 bilhões em 2008. • O EBITDA de 2007 para 2008 aumentou 95,6%, de R$591,1 milhões para R$1.156,1 milhões. • A proposta de distribuição de dividendos cresceu 3 vezes, de R$17,5 milhões pagos em 2007 para R$51,1 milhões em 2008. • A integração da Tasman Group, da Smithfield Beef e do confinamento Five Rivers aumentou a plataforma de produção, ampliou a presença global e introduziu sinergias que reduziram custos. • A incorporação da INALCA JBS trouxe uma proximidade aos clientes da África e do Leste Europeu através da estrutura de distribuição naquelas áreas. • As políticas de controle e gestão de riscos resguardaram a saúde financeira da JBS nos momentos de incerteza e alta volatilidade que caracterizaram todo o segundo semestre de 2008. 4

- 6. Detalhamento da Dívida – 4º Trimestre 2008 • A Administração da Companhia continua confiante que mesmo que a crise financeira não tenha se estabilizado, não enfrentará dificuldades em refinanciar sua dívida de curto prazo, e acredita que em último caso isso possa apenas representar um acréscimo no custo desta dívida. A Companhia fez uma análise de sensibilidade considerando um cenário provável e um pessimista em relação à renovação de suas linhas de financiamento do curto prazo. JBS S.A. Consolidado (R$ milhões) CENÁRIO PROVÁVEL Dívida de Curto Prazo Amortização Dívida de Curto Prazo 1T09 2T09 3T09 4T09 Total %** 1T09 2T09 3T09 4T09 Financiamentos do imobilizado: FINAME / FINEM 11 11 11 59 91 100% 11 11 11 59 Notas de pagamento 1 1 1 2 5 100% 1 1 1 2 Subtotal 1 12 12 11 61 96 100% 12 12 11 61 Financiamento do capital de giro: ACC - Adiantamentos de Contratos de câmbio 214 322 150 29 715 0% - - - - EXIM - Fomento à exportação 72 0 0 0 72 100% 72 - - - Euro Bonds 9 - - - 9 100% 9 - - - Capital de giro - Dólares Americanos * 33 71 0 0 104 0% - - - - Capital de giro - Dólares Australianos 86 74 0 - 160 0% - - - - Capital de giro - Euros *** 1 11 2 288 302 0% - - - - Capital de giro - Reais 51 - - - 51 0% - - - - Pré-pagamento 160 16 16 16 208 0% - - - - 144-A - 30 - - 30 100% - 30 - - NCE / COMPROR 330 - 100 37 467 0% - - - - Subtotal 2 957 524 268 371 2,119 5% 81 30 0 0 Total 969 536 279 431 2,215 9% 93 42 11 61 Amortização da Dívida de Curto Prazo 2,215 207 Disponibilidades e Aplicações 31/12/2008 2,292 2,199 2,157 2,145 2,085 Capital de Giro 2,704 Obs: * Inclui Finimp ** Porcentagem a ser paga no período. *** Capital de giro com vencimento no curto prazo e renovação automática. 5

- 7. Resultado Consolidado de 2008 Receita Líquida (R$ milhões) EBITDA e margem EBITDA (R$ milhões) 30.340,3 14,2% 9,6% 1.156,1 4,2% 3,8% 14.141,6 564,9 591,1 345,1 95,6% 114,5% 3.577,1 3.967,6 63,7% 4,6% 10,9% 256,4% 12M05 12M06 12M07 12M08 12M05 12M06 12M07 12M08 Fonte: JBS Margem EBITDA (%) 6

- 8. Resultado Consolidado Trimestral Receita Líquida (R$ milhões) EBITDA e margem EBITDA (R$ milhões) 6,1% 4,1% 3,0% 2,8% 1,4% 9.633,2 470,5 7.771,5 7.129,5 6.650,7 5.859,1 290,8 265,9 176,3 -11,9% 21,7% 9,0% 24,0% 94,8 86,0% 64,9% 61,8% -43,5% 4T07 1T08 2T08 3T08 4T08 4T07 1T08 2T08 3T08 4T08 180,5% Fonte: JBS Margem EBITDA (%) 7

- 9. Desempenho por Unidade de Negócio JBS USA Bovinos (Incluindo Austrália) JBS USA Suínos INALCA JBS JBS MERCOSUL Receita Líquida Receita Líquida Receita Líquida Receita Líquida (US$ bilhões) (US$ milhões) (€ milhões) (R$ bilhões) 2.8 2.8 1.8 2.6 682 162 2.3 620 600 143 1.6 1.9 598 536 140 1.4 132 1.3 1.3 4T07 1T08 2T08 3T08 4T08 4T07 1T08 2T08 3T08 4T08 1T08 2T08 3T08 4T08 4T07 1T08 2T08 3T08 4T08 EBITDA (US$ mi) EBITDA (US$ mi) EBITDA (€ mi) EBITDA (R$ mi) margem EBITDA margem EBITDA margem EBITDA margem EBITDA 5,1% 5,6% 7,6% 6,8% 1 % 5,1 5,6% 5,1% 4,3% 4,7% 5,3% 2,2% 2,9% 3,2% 10,4% -0,1% 5,6% 4,1% 4,3% -3,7% 155,6 132,9 52,1 7,6 8,3 199,1 7,4 60,4 40,5 6,6 132,7 25,6 102,2 -0,9 19,9 69,4 15,7 58,2 -84,5 4T07 1T08 2T08 3T08 4T08 4T07 1T08 2T08 3T08 4T08 1T08 2T08 3T08 4T08 4T07 1T08 2T08 3T08 4T08 Fonte: JBS 8 Margem EBITDA (%)

- 10. Perfil da Dívida Dívida Líquida / EBITDA Pro Forma por TRIMESTRE • Conforme previsto na divulgação Dívida líquida = R$ 3.325 MM do 3º trimestre houve uma redução = 1,95 EBITDA pro forma = R$ 1.706 MM na relação do endividamento 3,74 líquido sobre o Ebitda (últimos doze meses pro forma), o múltiplo ainda é impactado por um 2,89 2,77 resultado fraco no 1º trimestre de 2008. 2,31 1,95 * • A possibilidade de um melhor resultado no 1º trimestre 2009 implicará numa redução na relação dívida líquida sobre Ebitda. Câmbio: 4T07 1T08 2T08 3T08 4T08 1T09 R$ / US$ = 2,34 – 31/12/2008 US$ / €$ = 1,39 – 31/12/2008 Fonte: JBS Dívida líquida/ EBITDA 9 * Últimos doze meses incluindo Smithfield Beef pro-forma.

- 11. Evolução das Margens EBITDA da JBS Beef USA Margem EBITDA (%) Média Concorrentes Beef USA 6,4% JBS Beef USA 4,2% 3,6% 5,3% 2,3% 2,0% 3,2% 1,3% 1,3% 0,9% 0,9% 0,9% 0,7% -0,4% 1,1% -0,4% -0,7% -0,9% -1,2% -1,3% -1,7% Melhoria de 7,3 p.p -5,3% FY03* FY04* FY05* FY06* FY07* 3T07** 4T07** 1T08** 2T08** 3T08** 4T08** Administrações Administração Anteriores JBS S.A. Fonte: JBS e Estimativa JBS baseados em dados públicos dos concorrentes Margem EBITDA das Companhias, apenas as divisões de beef USA * Anos fiscais das companhias diferem entre si: FY Tyson: Outubro a Setembro FY Smithfield: Maio a Abril FY National Beef: Setembro a Agosto FY JBS USA: Junho a Maio (foi alterado após a aquisição) **Os períodos trimestrais estão ajustados para ano calendário 10

- 12. Distribuição da Receita Bruta Consolidada Distribuição da Receita por Unidade de Negócio 12M08 Distribuição da Receita por Mercado 12M08 Carne Bovina Itália 5% Carne Bovina Austrália Carne Bovina Argentina 12% 3% Carne Suína EUA Carne Bovina Brasil Exportações 14% 19% 32% Mercado Doméstico 68% Carne Bovina EUA 47% Fonte: JBS Fonte: JBS 11

- 13. Distribuição da das Exportações Consolidada Distribuição das Exportações 12M08 China O utros México 15% EUA 3% 18% 3% Rússia Taiwan 13% 4% U.E. O riente Médio Canadá Japão 11% Coréia do Sul 7% 8% 9% 4% Hong Kong 5% Exportações JBS 12M08: US$ 5,6 bilhões Fonte: JBS 12

- 14. Valor Pago e Múltiplo EBITDA EBITDA - AQUISIÇÃO DA SMITHFIELD BEEF EBITDA - AQUISIÇÃO DA SWIFT USA US$565,0 mm EV / EBITDA US$1.458,8 mm EV / EBITDA 15,1x 8,1x 370,5 3,5x 3,9x 163,1 96,3 70,0 133% 285% out/07 dez/08 jul/07 dez/08 Fonte: JBS 13

- 15. Considerações Finais • Compromisso da Direção em manter a redução dos níveis de alavancagem. • Nível de liquidez apropriado. • Seguiremos crescendo. Vislumbramos esta crise como uma imensa oportunidade. • Apesar das adversidades do cenário macroeconômico, a Direção desta Companhia vislumbra resultados operacionais consolidados substancialmente melhores no ano de 2009. • Planejamento e disciplina contribuíram para redução dos riscos. 14

- 16. Perguntas e Respostas 3,74 Alavancagem 2,89 2,77 2,31 1,95 1,96 A JBS vive um intenso processo de desalavancagem reduzindo sua dívida líquida sobre o EBITDA de 3,74x em 2007 para 1,95x em 2008. 4 T0 7 1 T0 8 2 T0 8 3 T0 8 4 T0 8 1 T0 9 20 de Fevereiro de 2009 JBS S.A. “Confiamos em Deus”

- 17. Disclaimer Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições de nossa Administração e informações a que a Companhia atualmente tem acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da Companhia. As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem as palavras "acredita", "poderá", "irá", "continua", "espera", "prevê", "pretende", "planeja", "estima" ou expressões semelhantes. As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão além da nossa capacidade de controle ou previsão. 16