Recommended

More Related Content

What's hot

What's hot (20)

Similar to Documentos comerciales y bancarios

Similar to Documentos comerciales y bancarios (20)

Recently uploaded

Recently uploaded (18)

Documentos comerciales y bancarios

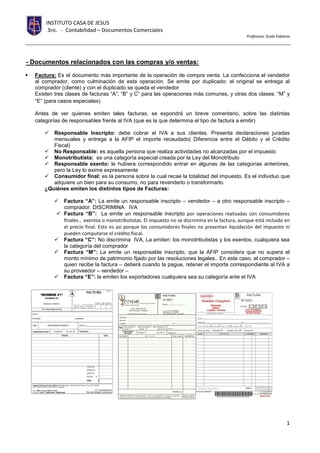

- 1. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 1 - Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación. Se emite por duplicado: el original se entrega al comprador (cliente) y con el duplicado se queda el vendedor Existen tres clases de facturas “A”; “B” y C” para las operaciones más comunes, y otras dos clases: “M” y “E” (para casos especiales) Antes de ver quienes emiten tales facturas, se expondrá un breve comentario, sobre las distintas categorías de responsables frente al IVA (que es la que determina el tipo de factura a emitir) Responsable Inscripto: debe cobrar el IVA a sus clientes. Presenta declaraciones juradas mensuales y entrega a la AFIP el importe recaudado( Diferencia entre el Débito y el Crédito Fiscal) No Responsable: es aquella persona que realiza actividades no alcanzadas por el impuesto Monotributista: es una categoría especial creada por la Ley del Monotributo Responsable exento: le hubiera correspondido entrar en algunas de las categorías anteriores, pero la Ley lo exime expresamente Consumidor final: es la persona sobre la cual recae la totalidad del impuesto. Es el individuo que adquiere un bien para su consumo, no para revenderlo o transformarlo. ¿Quiénes emiten los distintos tipos de Facturas: Factura “A”: La emite un responsable inscripto – vendedor – a otro responsable inscripto – comprador. DISCRIMINA IVA Factura “B”: La emite un responsable inscripto por operaciones realizadas con consumidores finales , exentos o monotributistas. El impuesto no se discrimina en la factura, aunque está incluido en el precio final. Esto es así porque los consumidores finales no presentan liquidación del impuesto ni pueden computarse el crédito fiscal. Factura “C”: No discrimina IVA, La emiten: los monotributistas y los exentos, cualquiera sea la categoría del comprador Factura “M”: La emite un responsable inscripto, que la AFIP considera que no supera el monto mínimo de patrimonio fijado por las resoluciones legales.. En este caso, el comprador – quien recibe la factura – deberá cuando la pague, retener el importe correspondiente al IVA a su proveedor – vendedor – Factura “E”: la emiten los exportadores cualquiera sea su categoría ante el IVA

- 2. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 2 Tickets: Son emitidos mediante “Controladores fiscales” y cumplen la misma función que la Factura. Nota de Débito: Sus requisitos son los mismos que para la factura, dado que es un comprobante complementario de esta. Sirve para comunicar al cliente – comprador – que se le hizo un cargo en su cuenta corriente comercial – débito - . Los motivos o conceptos, entre otros, por los cuales se emite este documento son: Intereses, generalmente por mora en el pago Error de facturación ( se facturó de menos) Gastos de transporte, cuando éstos estén a cargo del comprador y el vendedor los pagó en su oportunidad Por otros cargos que correspondan al comprador (sellado de documentos, etc.) Nota de Crédito: la confecciona también el vendedor, por duplicado, enviando el original al comprador y quedándose con el duplicado. Es otro documento complementario de la factura, por lo tanto debe cumplir con los requisitos exigidos a esta última. Se utiliza para comunicarle al cliente – comprador – que se le realizó un descargo – crédito – en su cuenta corriente comercial. Los motivos o conceptos por los que puede ser emitida, son entre otros: Error de facturación (se facturó de más) Bonificaciones sobre importes ya facturados Descuentos posteriores a la venta o al cobro Devoluciones parciales o totales, por parte del cliente, de compras anteriores otros Orden de Compra: La emite el comprador, una vez conocida la necesidad de comprar un determinado bien y luego de haber seleccionado el proveedor que asegura las condiciones de venta más conveniente (forma de pago, plazo para el mismo, descuentos, bonificaciones, etc.) . La Orden de Compra especifica las características, cantidades y condiciones de la compra y significa un compromiso, por parte del

- 3. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 3 vendedor, de cumplir con lo pactado. Este documento no se registra contablemente, dado que no respalda ninguna variación patrimonial efectiva en la empresa . Nota de Venta o Pedido: Documento que emite el vendedor y en el que se detallan las mercaderías objeto de la transacción al aceptar el pedido formulado por el comprador, así éste último se compromete a recibir y pagar en las condiciones pactadas, lo detallado en este documento. No es susceptible de registración contable Remito: Este documento acompaña la entrega de los bienes por parte del vendedor al nuevo propietario o dueño, que es el comprador. Únicamente describe las cantidades físicas de las mercaderías, sin precio y no tiene validez como factura. El comprador manifiesta su conformidad en cuanto a lo recibido firmando un ejemplar del remito, justamente, en conformidad. Debe presentar determinado diseño y cumplir con los requisitos exigidos por la AFIP . Debe acompañar siempre a toda mercadería en transito. No se registra contablemente. Actualmente se lo identifica con la letra “R”

- 4. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 4 - Documentos relacionados con cobros y pagos: Recibo: Es el documento que respalda la acción de pagos y cobros entre dos personas. Otorga valor probatorio, al indicar que se ha producido la cancelación de una deuda pre-existente al momento de su confección. Cualquiera sea la forma de extinguir una obligación (en efectivo, con cheques, con pagarés) el recibo es el medio idóneo de instrumentación. Este documento , en cuanto a su diseño y confección, también está alcanzado por la reglamentación de la AFIP. Se identifica con la letra X cuando proviene de una operación que generó una factura anterior – cuenta corriente mercantil , en caso de que reemplace a la factura debe cumplimentar los mismos requisitos exigidos a ésta. Resumen de Cuentas: Consta de un detalle del movimiento de la cuenta corriente mercantil del cliente (compras, pagos, créditos, débitos, etc.), en un período de tiempo dado, generalmente un mes calendario Orden de Pago: Es un documento interno de la empresa, por medio del cual se indica a la persona que maneja los fondos de la misma, que emita los valores necesarios para efectuar pagos. Es útil para el control interno de las facturas que se pagan y de los valores que se emiten. No se registra contablemente.

- 5. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 5 Pagaré: Es una promesa escrita de pago, en la cual una persona se compromete a entregar a otra una suma de dinero, en un plazo determinado. El librador es el que se obliga a saldar la deuda al emitir y firmar el documento. El beneficiario es aquel a cuyo nombre se extiende el pagaré. Este derecho se transmite a través del endoso. Por su parte, el tenedor es el poseedor del pagaré, que adquirió por vía del endoso o porque ha sido el beneficiario original del mismo. El protesto es el acto por el cual el beneficiario o tenedor de un documento deja constancia ante un escribano público de que el pagaré no ha sido pagado por el librador a su vencimiento. Existen pagarés con la cláusula “sin protesto“, que le permite al beneficiario o tenedor iniciar juicio de cobro sin realizar el trámite de protesto ante escribano público. - Documentos relacionados con las operaciones bancarias: Boleta de depósito Es un documento que extiende una entidad financiera como constancia de que ha recibido una cantidad de valores (efectivo y/ o cheques) en calidad de depósito, para ser acreditada en la cuenta bancaria perteneciente a su titular. Nota de Débito Bancaria: La utiliza el Banco para comunicar al titular de una cuenta corriente bancaria que ha disminuido su saldo – fondos disponibles – por diversos motivos (ej, gastos de mantenimiento, emisión de resumen de cuenta, etc). Resumen o Extracto Bancario: Por disposición legal, las instituciones bancarias, deben enviar a los clientes, un resumen mensual de los movimientos registrados en dicha cuenta en el curso del mes calendario El cliente de la cuenta corriente debe efectuar sus controles – conciliación bancaria- y de no realizar en el plazo de 30 días de recibido el resumen., observación alguna, se supone su conformidad sobre lo anotado o registrado por el Banco en dicha cuenta corriente

- 6. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 6 Normalmente las entidades bancarias realizan movimientos, anotaciones o registraciones en las cuentas corrientes de sus clientes que implican aumentos o disminuciones de los saldos, sin que éstos presten una conformidad individual para cada una de esas registraciones. Estas anotaciones, se refieren, generalmente, a cobros que realizan los Bancos por determinados servicios que prestan o brindan. Por ejemplo: Entrega de chequeras Entrega de talonario de Boleta de Depósitos Impuestos que gravan los créditos y débitos bancarios (impuesto al cheque) Intereses sobre préstamos transitorios (adelantos en cuenta corriente o autorización a girar en descubierto) Cobros de servicios varios (luz, gas, teléfono, tarjetas de créditos, otros? Cuando el titular de la cuenta corriente bancaria realiza estos controles toma conocimiento de los fondos que el Banco retiró – debitó – de su cuenta bancaria para la cancelación de esos gastos o cargos. En estos casos, al no existir documentación individual – nota de débito – para cada uno de esos conceptos, se considera al Resumen Bancario como documento respaldatorio, de las respectivas registraciones que deben efectuarse para anotar las disminuciones que se han producido en el saldo de dicha cuenta corriente bancaria Cheque Es una orden emitida por una persona a un banco para librar fondos disponibles de su cuenta corriente. Actualmente existen dos tipos de cheques: el común y el de pago diferido registrable. Cheques Comunes: “Orden de pago, pura y simple, librada contra un banco en el cual, el librador tiene fondos depositados a su orden, en cuenta corriente bancaria o autorización para girar en descubierto:

- 7. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 7 Cheques diferidos: Es una orden de pago, librada a fecha determinada, posterior a su libramiento, contra un Banco, en el cual el librador, a la fecha de vencimiento, debe tener fondos suficientes depositados a su orden en cuenta corriente o estar autorizado para girar en descubierto Las forma de emitir cheques son: - Al portador: no se indica el nombre del beneficiario. - A favor de una persona: se indica el nombre del beneficiario. - “No a la Orden”: se indica el nombre del beneficiario y no puede endosarse. - Cruzado: las dos líneas paralelas en el ángulo superior izquierdo indican que no se puede cobrar en ventanilla. Debe ser depositado. - Certificado: el banco garantiza que el librador tendrá fondos en cuenta para su pago durante cinco días hábiles. El endoso es el acto por el cual una persona transfiere a otra la propiedad y el derecho de cobro del cheque o pagaré. Existen casos en que el banco no paga el cheque. Algunos de ellos son: - Por falta de fondos. - Si está raspado, tachado, enmendado. - Firma dudosa del titular. - Por falta de endoso del beneficiario. - Si el titular denuncia que fue extraviado o robado. - Otros de orden legal. Otros documentos y/o comprobantes: Minuta de Contabilidad o Minuta Contable: Anotación escrita de alguna situación para tenerla presente. Se la utiliza para la anotación de alguna operación interna de la empresa, en la que no existen documentos específicos (por ejemplo comunicación del costo de las mercaderías vendidas) o para resumir los datos más importantes de un documento muy extenso (por ejemplo un contrato) Resumen de documentos comerciales de la compra-venta QUIEN EMITE DOCUMENTO FUNCIÓN ORIGINAL DUPLICADO REGISTRACIÓN Comprador Orden de compra Para solicitar productos al vendedor Vendedor Comprador NO Vendedor Remito Acompaña la entrega de los productos Comprador Vendedor NO Vendedor Factura Prueba de la compra- venta Comprador Vendedor SI Vendedor Nota de débito Aumenta el importe que debe el cliente Comprador Vendedor SI Vendedor Nota de crédito Disminuye el importe que debe el cliente Comprador Vendedor SI Vendedor Recibo Constancia de pago quien paga quien cobra SI

- 8. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 8 Para recordar y tener en cuenta Por lo general los comprobantes se emiten por duplicado (facturas, recibos, notas de débitos y notas de créditos comerciales). El original se entrega o envía al comprador – cliente – y el duplicado queda en poder del vendedor o de quien lo confeccionó Algunos comprobantes se confeccionan por razones de información y de control, pero al no corresponder a operaciones que den lugar a modificaciones patrimoniales no son susceptibles de registración contable (orden de compra, nota de venta, resumen de cuenta proveedor, orden de pago, etc.) Un mismo comprobante respalda dos operaciones distintas según quien lo confecciona y quien lo recibe ACTIVIDAD 1- Recibimos en parte de pago un cheque común (no diferido) con fecha 18 de mayo de 2011. ¿Hasta qué día tenemos tiempo para cobrarlo? ………………………………………………………………………………………....... 2- Cuando no se indica el nombre del beneficiario se trata de un cheque…………………………………….. 3- El cheque es “a la orden”, cuando se indica ………………………………….. 4- Marcelo le cobra $ 500 a su cliente Juan a. ¿Qué documento se debe confeccionar?.............................. b. ¿Quién lo confecciona?................................ c. ¿Juan tiene el documento original o el duplicado?................. 5- Micaela le vende mercaderías por $ 1.500 a su cliente Eduardo a. ¿Qué documento se debe confeccionar?.............................. b. ¿Quién lo confecciona?................................ c. ¿Eduardo tiene el documento original o el duplicado?................. 6- Ivana transforma una deuda de palabra en una promesa de pago a favor de Pedro. a- ¿Qué documento confecciona?................................................... b- ¿Quién paga?.......................................... c- ¿Quién cobra? ………………………………… 7- Esteban ha realizado mal la factura, motivo por el cual deberá emitir otro documento para reflejar la diferencia: 1. ¿Qué Documento confecciona?......................................

- 9. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 9 8- Empresa “Oggi SA” se dedica a vender patinetas y el saldo de la cuenta Mercaderías al 31/3 es de $ 4.000 y corresponde a 100 patinetas 1-4 F.D. a “Seguí Patinando”, por 80 patinetas a $ 70 c/u, bonificamos 2 patinetas. Nos pagan $ 400 con cheque Banco Galicia y el saldo con pagare vencimiento 20-4 que incluye un interés del 7% bimestral. Se Pide: a)- Confeccionar los documentos de la operación b)- Realizar la registración correspondiente en el libro diario

- 10. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 10 A continuación dejamos algunos modelos de documentos comerciales:

- 11. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 11

- 12. INSTITUTO CASA DE JESUS 3ro. - Contabilidad – Documentos Comerciales Profesora: Scala Fabiana 12