Ejercicios contabilidad de costos

•Descargar como DOC, PDF•

6 recomendaciones•23,269 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Ejercicios contabilidad de costos

Similar a Ejercicios contabilidad de costos (20)

Más de Instituto Tecnologico De Pachuca

Más de Instituto Tecnologico De Pachuca (20)

Ejercicios contabilidad de costos

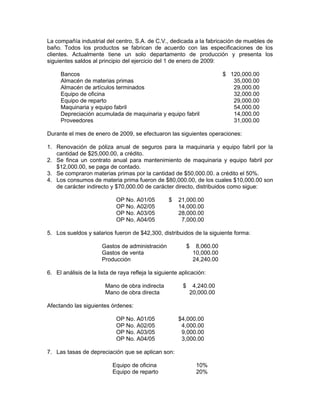

- 1. La compañía industrial del centro, S.A. de C.V., dedicada a la fabricación de muebles de baño. Todos los productos se fabrican de acuerdo con las especificaciones de los clientes. Actualmente tiene un solo departamento de producción y presenta los siguientes saldos al principio del ejercicio del 1 de enero de 2009: Bancos $ 120,000.00 Almacén de materias primas 35,000.00 Almacén de artículos terminados 29,000.00 Equipo de oficina 32,000.00 Equipo de reparto 29,000.00 Maquinaria y equipo fabril 54,000.00 Depreciación acumulada de maquinaria y equipo fabril 14,000.00 Proveedores 31,000.00 Durante el mes de enero de 2009, se efectuaron las siguientes operaciones: 1. Renovación de póliza anual de seguros para la maquinaria y equipo fabril por la cantidad de $25,000.00, a crédito. 2. Se finca un contrato anual para mantenimiento de maquinaria y equipo fabril por $12,000.00, se paga de contado. 3. Se compraron materias primas por la cantidad de $50,000.00. a crédito el 50%. 4. Los consumos de materia prima fueron de $80,000.00, de los cuales $10,000.00 son de carácter indirecto y $70,000.00 de carácter directo, distribuidos como sigue: OP No. A01/05 $ 21,000.00 OP No. A02/05 14,000.00 OP No. A03/05 28,000.00 OP No. A04/05 7,000.00 5. Los sueldos y salarios fueron de $42,300, distribuidos de la siguiente forma: Gastos de administración $ 8,060.00 Gastos de venta 10,000.00 Producción 24,240.00 6. El análisis de la lista de raya refleja la siguiente aplicación: Mano de obra indirecta $ 4,240.00 Mano de obra directa 20,000.00 Afectando las siguientes órdenes: OP No. A01/05 $4,000.00 OP No. A02/05 4,000.00 OP No. A03/05 9,000.00 OP No. A04/05 3,000.00 7. Las tasas de depreciación que se aplican son: Equipo de oficina 10% Equipo de reparto 20%

- 2. Maquinaria y equipo fabril 10% 8. las amortizaciones correspondientes al mes de enero son: Seguro $ 2,083.00 Mantenimiento 1,000.00 9. El importe de diversas erogaciones fabriles (renta, teléfono, etc.,) fue de $19,000.00. 10. Se terminaron todas las órdenes de producción con los siguientes volúmenes: OP No. A01/05 100 unidades OP No. A02/05 75 unidades OP No. A03/05 60 unidades OP No. A04/05 55 unidades 11. Las ventas del mes fueron de $158,043.57: OP No. A01/05 90 unidades OP No. A02/05 70 unidades OP No. A03/05 60 unidades OP No. A04/05 55 unidades (Determine su costo). 12. Se liquida el 50% del adeudo a proveedores. Nota: el prorrateo de cargos indirectos será de acuerdo con las siguientes bases de aplicación: Concepto Base de aplicación Materia prima indirecta Materia prima directa Mano de obra indirecta Mano de obra directa Depreciación maquinaria y equipo f. Costo primo Amortizaciones Costo primo Diversas erogaciones fabriles Costo primo Se pide: a) Registrar los asientos en esquemas de mayor b) Prorratear los cargos indirectos a las órdenes de producción c) Elaborar los estados de costo de producción y costo de producción de lo vendido; estado de resultados y balance general.