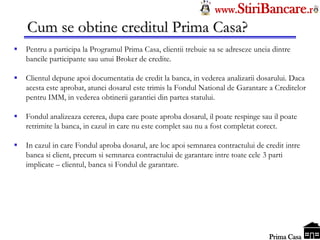

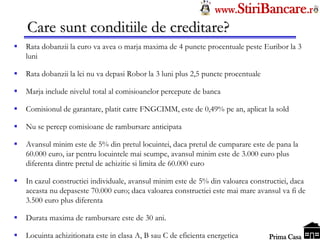

Programul 'Prima Casă' permite cetățenilor care nu dețin o locuință să obțină credite pentru achiziția sau construcția unei locuințe, cu avans minim de 5% și garantat de stat. Pentru aplicare, solicitanții trebuie să depună o serie de documente, inclusiv dovezi ale veniturilor și acte legate de imobilul dorit. Condițiile de creditare includ dobânzi fixe și comisioane reduse, iar procesul poate dura până la 60 de zile, cu diverse etape de aprobat și verificat de bănci și fondurile de garantare.