More Related Content

PPT

PDF

PDF

時系列解析の使い方 - TokyoWebMining #17

PPT

PPTX

PDF

計量時系列分析の立場からビジネスの現場のデータを見てみよう - 30th Tokyo Webmining

PPT

PPT

Viewers also liked

PDF

PDF

PPTX

PDF

PDF

Complex network ws_percolation ![[R勉強会][データマイニング] R言語による時系列分析](https://cdn.slidesharecdn.com/ss_thumbnails/r-100423232629-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

PDF

[R勉強会][データマイニング] R言語による時系列分析

PDF

PPTX

「予測にいかす統計モデリングの基本」勉強会 第一章

PDF

PDF

PDF

2015LETシンポジウム 増加語数の時系列推移情報をもちいた時系列モデリング

PPTX

「予測にいかす統計モデリングの基本」勉強会 第二章

PDF

PDF

金融ビッグデータと人工知能技術III 人工市場による市場制度の設計 2015

PDF

PDF

Tokyor13 - YjdnJlpパッケージとTokyo.R翻訳プロジェクトの紹介

PDF

PDF

PDF

PDF

SappoRo.R #3 LT: Shiny by RStudio 時系列データ4

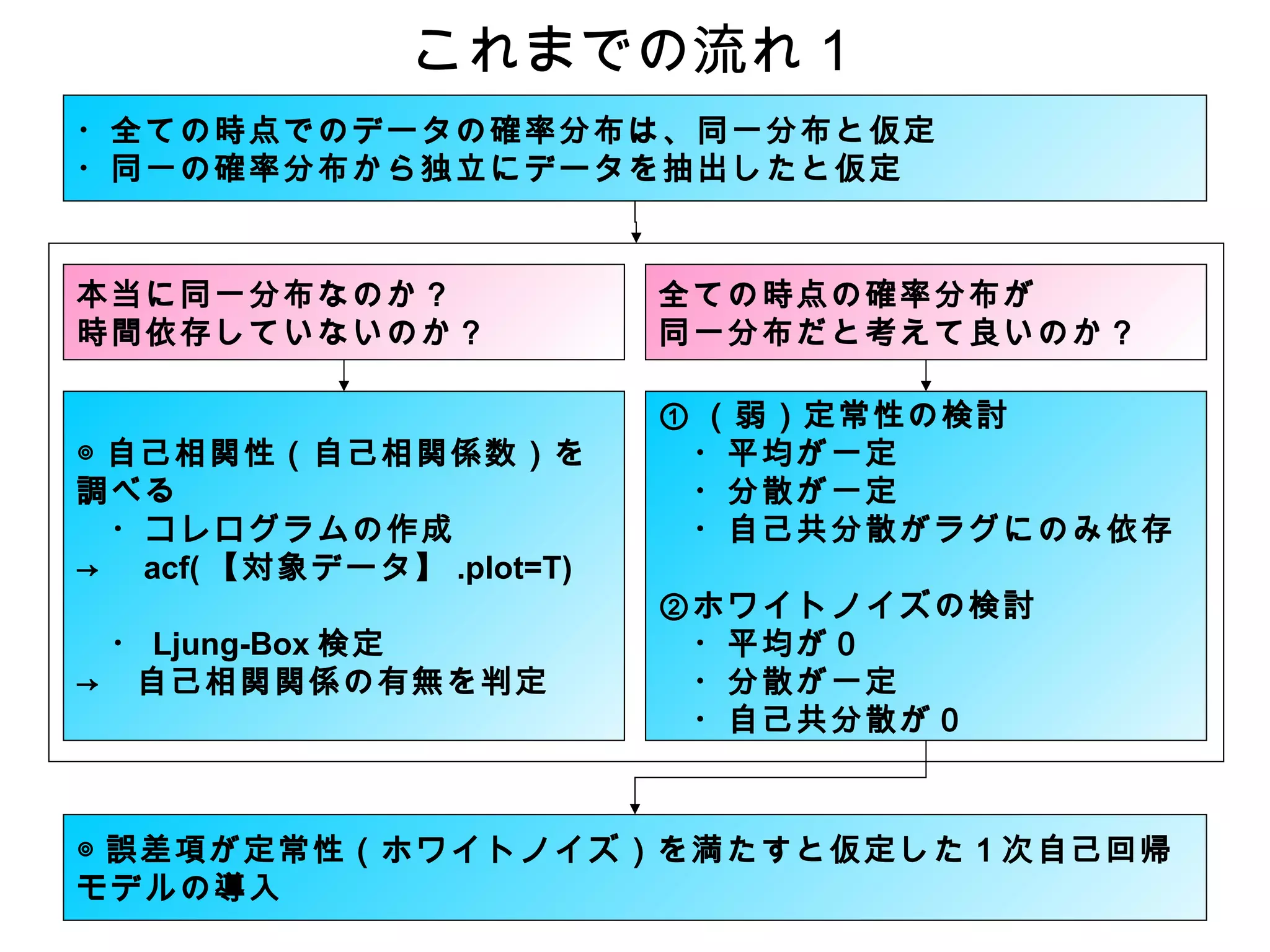

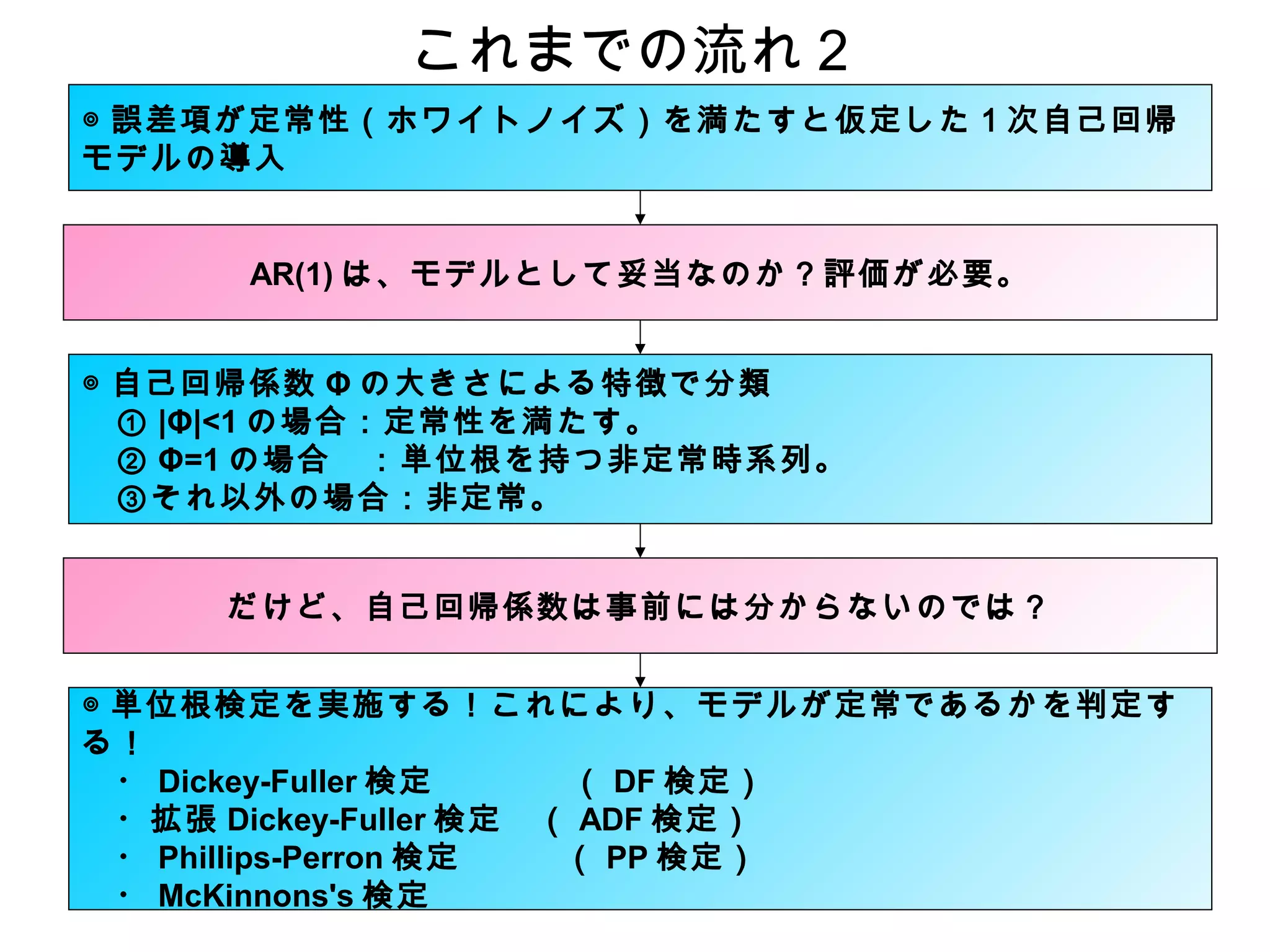

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

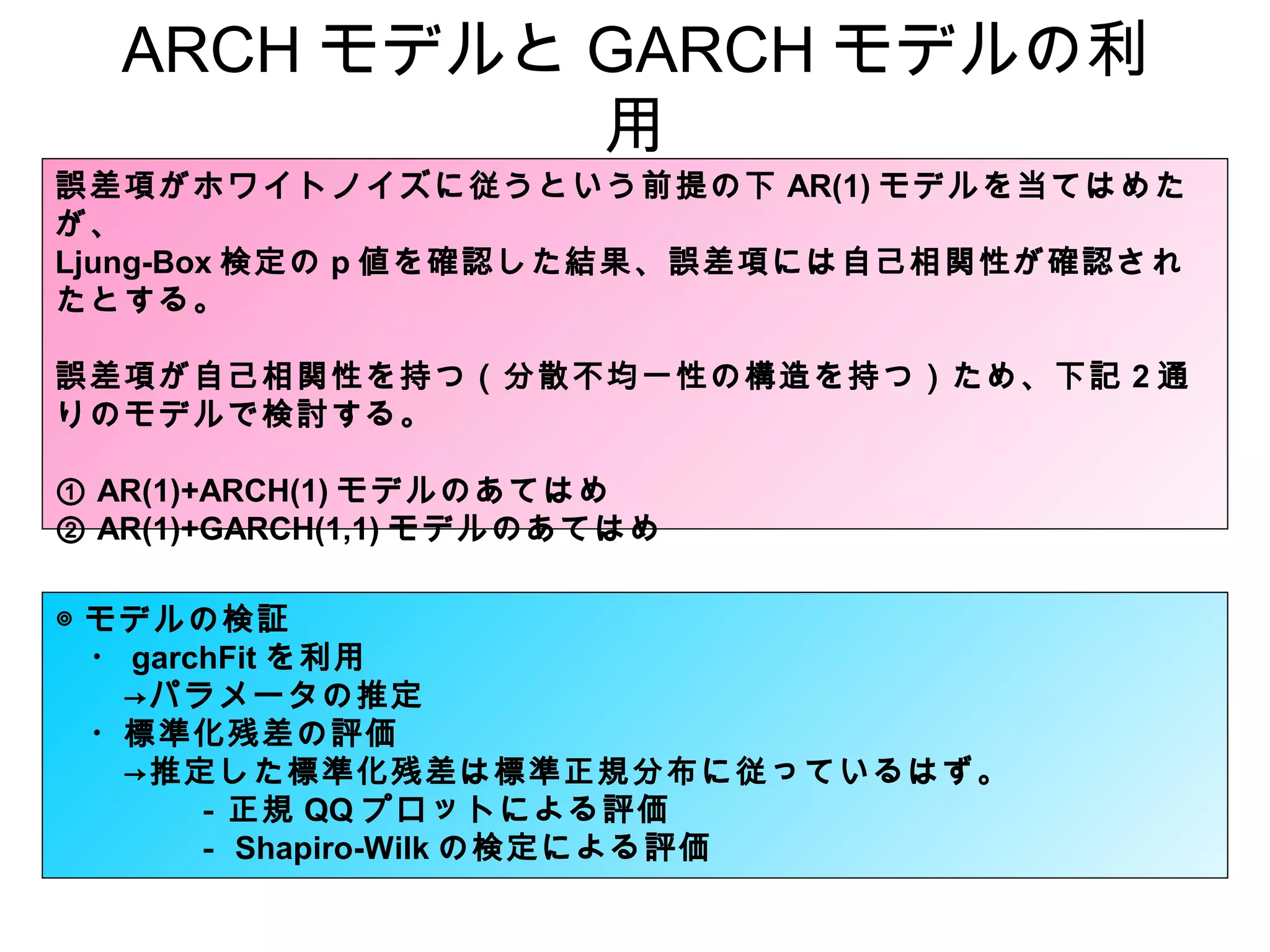

ARCH モデルと GARCHモデルの利

用

誤差項がホワイトノイズに従うという前提の下 AR(1) モデルを当てはめた

が、

Ljung-Box 検定の p 値を確認した結果、誤差項には自己相関性が確認され

たとする。

誤差項が自己相関性を持つ(分散不均一性の構造を持つ)ため、下記 2 通

りのモデルで検討する。

① AR(1)+ARCH(1) モデルのあてはめ

② AR(1)+GARCH(1,1) モデルのあてはめ

◎ モデルの検証

・ garchFit を利用

→パラメータの推定

・標準化残差の評価

→推定した標準化残差は標準正規分布に従っているはず。

-正規 QQ プロットによる評価

- Shapiro-Wilk の検定による評価

- 7.

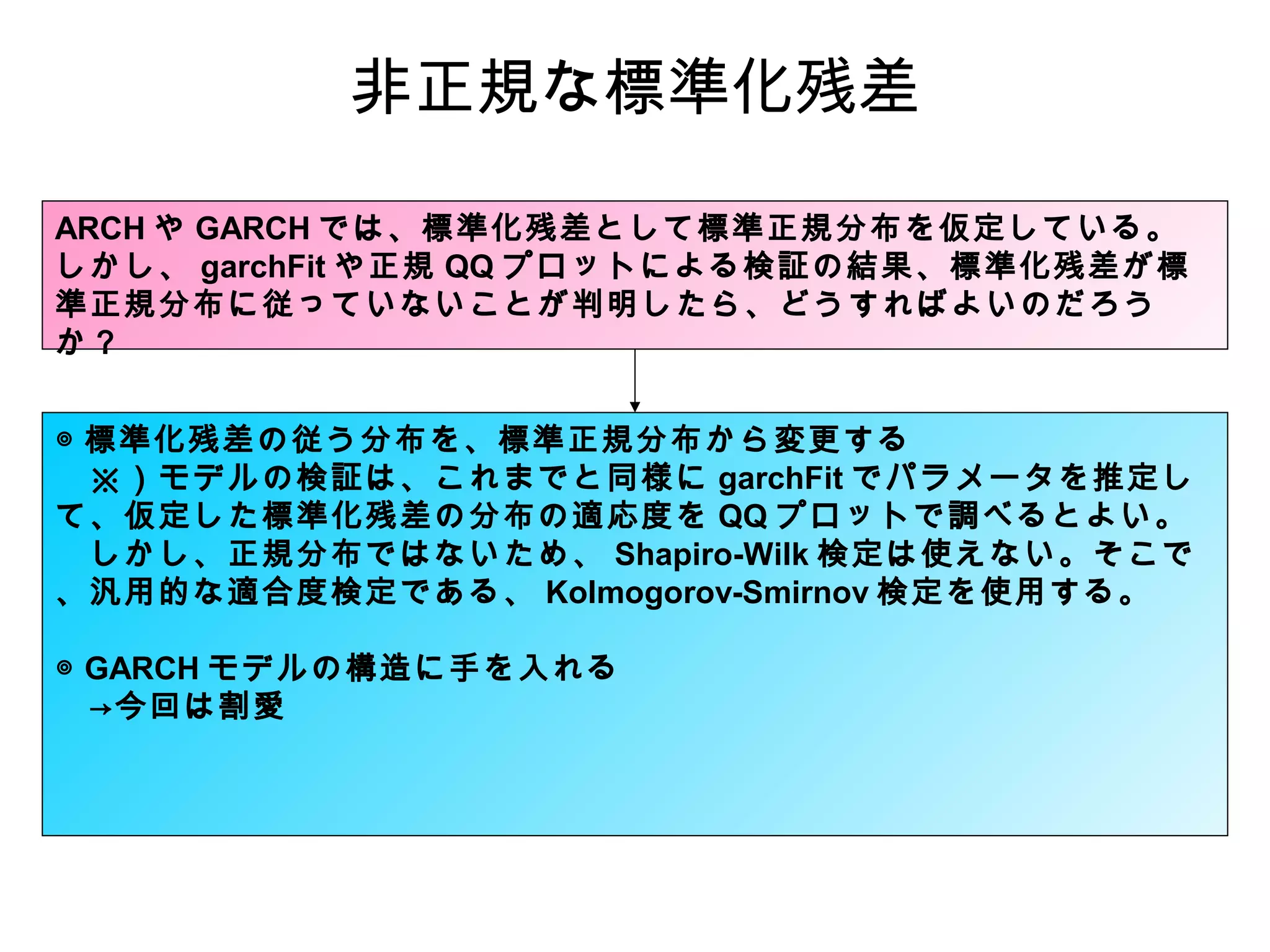

非正規な標準化残差

ARCH や GARCHでは、標準化残差として標準正規分布を仮定している。

しかし、 garchFit や正規 QQ プロットによる検証の結果、標準化残差が標

準正規分布に従っていないことが判明したら、どうすればよいのだろう

か?

◎ 標準化残差の従う分布を、標準正規分布から変更する

※)モデルの検証は、これまでと同様に garchFit でパラメータを推定し

て、仮定した標準化残差の分布の適応度を QQ プロットで調べるとよい。

しかし、正規分布ではないため、 Shapiro-Wilk 検定は使えない。そこで

、汎用的な適合度検定である、 Kolmogorov-Smirnov 検定を使用する。

◎ GARCH モデルの構造に手を入れる

→今回は割愛