Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Estados de costos de productos y ventas

Similar a Estados de costos de productos y ventas (20)

Más de dajosgeradri

Más de dajosgeradri (12)

Estados de costos de productos y ventas

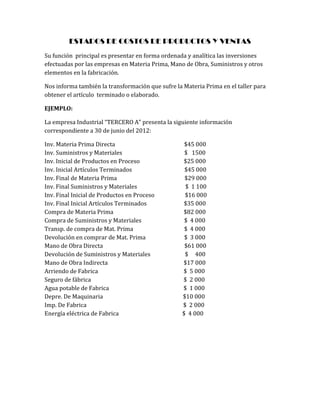

- 1. ESTADOS DE COSTOS DE PRODUCTOS Y VENTAS Su función principal es presentar en forma ordenada y analítica las inversiones efectuadas por las empresas en Materia Prima, Mano de Obra, Suministros y otros elementos en la fabricación. Nos informa también la transformación que sufre la Materia Prima en el taller para obtener el artículo terminado o elaborado. EJEMPLO: La empresa Industrial “TERCERO A” presenta la siguiente información correspondiente a 30 de junio del 2012: Inv. Materia Prima Directa $45 000 Inv. Suministros y Materiales $ 1500 Inv. Inicial de Productos en Proceso $25 000 Inv. Inicial Artículos Terminados $45 000 Inv. Final de Materia Prima $29 000 Inv. Final Suministros y Materiales $ 1 100 Inv. Final Inicial de Productos en Proceso $16 000 Inv. Final Inicial Artículos Terminados $35 000 Compra de Materia Prima $82 000 Compra de Suministros y Materiales $ 4 000 Transp. de compra de Mat. Prima $ 4 000 Devolución en comprar de Mat. Prima $ 3 000 Mano de Obra Directa $61 000 Devolución de Suministros y Materiales $ 400 Mano de Obra Indirecta $17 000 Arriendo de Fabrica $ 5 000 Seguro de fábrica $ 2 000 Agua potable de Fabrica $ 1 000 Depre. De Maquinaria $10 000 Imp. De Fabrica $ 2 000 Energía eléctrica de Fabrica $ 4 000

- 2. INDUSTRIAS “TERCERO A” ESTADO DE COSTOS DE PRODUCTOS Y VENTAS 1 MAYO DEL 2012 MATERIA PRIMA UTILIZADA 99000 Inv. Inicial Mat. Prima Directa 45000 Compras de materiales 82000 Transporte en compras 4000 Devolución en compras 3000 Compras Netas 83000 Materia Prima Disp. Para Prod. 128000 Inventario final Mat. Prima Directa 24000 MANO DE OBRA DIRECTA 61000 COSTOS INDIRCT. DE FABRICACION 45000 Inv. Inicial de Sum y Materiales 1500 Compras Sum. Y Materiales 4000 Dev. De Sum. Y Materiales 40 Compras Netas Sum. Y Materiales 3600 Sum y Materiales Disp. Para útil. 5100 Inv. Final de Sum y Materiales 1100 Sum y Materiales utilizados 4000 MANO OBRA INDIRECTA 17000 Agua 1000 Electricidad 4000 Depreciacion de maquinaria 10000 Seguro 2000 impuesto 2000 Arriendos 5000 COSTO DE FABRICACION 205000 Inv. Inicial productos en proceso 25000 Costo de productos en proceso 230000 Inv. Final de productos en proceso 16000 Costo de Producción 214000 Inv. Inicial Art. Terminados 45000

- 3. Articulos Disponibles para la venta 259000 Inv. Final de Art. Terminados 35000 COSTO DE VENTA 224000 La empresa Industrial Aprendiendo S.A., disponible de la siguiente información al 30 junio del 2012 Bancos 10000 Poliza de acumulación 20000 Clientes 35000 Cuentas por pagar 15000 Provision cuentas incobrables 500 Inventario inicial de materia prima directa 60000 Inventario inicial de suministros y materiales 4000 Inventario inicial de productos en proceso 33000 Inventario inicial de artículos terminados 88000 Maquinaria y equipo 200000 Depreciación de maquinaria y equipo 20000 Muebles y enseres 5000 Depreciación de muebles y enseres 500 Equipo de computación 2000 Depreciación de equipo de computación 660 Vehículos (departamento de ventas) 40000 Depreciación de de vehículos 8000 Gasto de constitución 1000 Amortización de gastos de constitución 200 Compra de materia prima 30000 Compra de suministros y materiales 3000 Mantenimiento y reparación de maquinaria y equipo 15000 Mantenimiento y reparación de vehículo (departamento de ventas) 3400 Seguros de maquinaria de fabrica 2500 Seguros contra accidentes de trabajo (obreros) 2100 Agua, luz y teléfono de fabrica 4800 Agua, luz y teléfono de oficina 1300 Suministros de oficina 300 Arriendo local: 18000 Fabrica el 70% 12600 Administración el 10% 1800 Ventas de 20% 3600 Sueldo y beneficios sociales de obreros 36000

- 4. Sobretiempo de obreros 6000 Aporte patronal al IESS de obreros 5103 Sueldos y beneficios sociales de supervisor de fabrica 9600 Sobretiempos supervisor de fabrica 1200 Aporte patronal al IESS supervisor de fabrica 1312 Sueldos y beneficios sociales de administración 24000 Sobretiempos de administración 800 Aporte patronal al IESS de administración 3013 Sueldos y beneficios sociales de vendedores 12000 Comisiones vendedores 2400 Aporte patronal al IESS de vendedores 1750 Publicidad y propaganda (ventas) 1400 Otros gastos de administración 400 INDUSTRIAS APRENDIENDO S.A. ESTADO DE COSTOS DE PRODUCTOS Y VENTAS 30 JUNIO DEL 2012 MATERIA PRIMA UTILIZADA 70000 Inv. Inicial Mat. Prima Directa 60000 Compras de materiales 30000 Compras Netas 30000 Materia Prima Disp. Para Prod. 90000 Inventario final Mat. Prima Directa 20000 MANO DE OBRA DIRECTA 47103 Sueldos y ben. Sociales de obreros 36000 Sobretiempos de obreros 6000 Aporte patronal al IESS 5103 COSTOS INDIRCT. DE FABRICACION 74112 Inv. Inicial de Sum y Materiales 4000 Compras Sum. Y Materiales 3000 Compras Netas Sum. Y Materiales 3000 Sum y Materiales Disp. Para útil. 7000 Inv. Final de Sum y Materiales 2000 Sum y Materiales utilizados 5000 MANO OBRA INDIRECTA 12112 Sueldos y ben. Sociales de supervisor 9600 Sobretiempos de supervisor 1200 Aporte patronal al IESS 1312

- 5. Seguros de maquinaria 25000 Seguro contra accidentes 21000 Agua, luz y teléfono 4800 Dep. acum. De maquinaria y equipo 20000 Arriendo de fabricación 12600 Mantenimiento de maquinaria 15000 COSTO DE FABRICACION 191215 Inv. Inicial productos en proceso 33000 Costo de productos en proceso 224215 Inv. Final de productos en proceso 13000 Costo de Producción 211215 Inv. Inicial Art. Terminados 88000 Articulos Disponibles para la venta 299215 Inv. Final de Art. Terminados 34000 COSTO DE VENTA 265215 INDUSTRIAS APRENDIENDO S.A. ESTADO DE RESULTADOS 30 JUNIO DEL 2012 VENTAS NETAS 365000 Ventas Brutas 365000 COSTO DE VENTA 265215 Perdida B. en Ventas 99785 GASTOS OPERACIONALES 65773 GASTOS DE ADMINISTRACION 31173 Sueldo y Beneficios Sociales 24000 Sobretiempos 800 Aporte patronal al IESS 3013 Otros gastos de Administracion 400 Depr. Muebles y enseres 500 Depr. Equipo de computación 660 Amortización de gastos de constitución 200 Agua, luz y teléfono 1300 Suministros de oficina 300 GASTOS DE VENTA 34600 Depreciación de vehículos 8000 Administración 1800

- 6. Sueldos y beneficios 12000 Comisiones 2400 Aporte patronal al IESS 1750 Publicidad y propaganda 1400 Otros gastos de venta 250 Ventas 3600 Mantenimiento 3400 OTROS INGRESOS Interés ganado 900 Interés pagado 550 UTLIDAD ANTES DE REP. A TRAB. 34362 15% Utilidad a Trabajadores 5154,3 UTILIDAD DESP. REP. A TRAB. 29207,7 25% Imp. Renta 7301,93 10% Reserva Legal 2920,77 8% Reserva Estatuitaria 2336,62 5% Reserva Facultativa 1460,39 UTILIDAD NETA DEL EJERCICIO 15187,99 INDUSTRIAS APRENDIENDO S.A. ESTADO DE SITUACION INICIAL 30 JUNIO DEL 2012 ACTIVO CORRIENTE 79500 Bancos 10000 Poliza de acumulación 20000 Clientes 35000 Cuentas por cobrar 14500 FIJOS DEPRESIABLES 217840 Maquinaria y equipo 200000 180000 Dep. de maquinaria y eq. 20000

- 7. Muebles y enseres 5000 4500 Dep. de muebles y enseres 500 Equipo de computo 2000 1340 Dep. de equipo de computo 660 Vehículos 40000 32000 Dep. de vehículos 8000 OTROS ACTIVOS 69800 Gastos de constitución 800 Materia prima directa 20000 Suministros y materiales 2000 Productos en proceso 13000 Artículos terminados 34000 TOTAL ACTIVOS 367140 PASIVO CORRIENTE 265234,23 Documentos por pagar 72778 Hipotecas por pagar 120000 Proveedores 60000 15% Utilidad a Trab. 5154,30 25% Imp. Renta 7301,93 SUMA PASIVOS 265234,23 PATRIMONIO 101905,77 Capital 80000 Reserva legal 2920,77 Reserva estatuitaria 2336,62 Reserva facultativa 1460,39 Utilidad neta 15187,99 SUMA PASIVO + PATRIMONIO 367140