1) O documento explica a estrutura do Balanço Patrimonial, dividido em Ativo, Passivo e Patrimônio Líquido.

2) O Ativo é classificado por ordem de liquidez decrescente e dividido em Ativo Circulante, Realizável a Longo Prazo, Investimento, Imobilizado e Intangível.

3) O Passivo é dividido em Passivo Circulante e não Circulante. O Patrimônio Líquido inclui contas como Capital Social e Reservas.

1. Estrutura do Balanço Patrimonial

Caro aluno,

Nesse módulo veremos a Estrutura do Balanço Patrimonial, os grupos de contas e

classificação das contas. O Balanço Patrimonial, como representação do Patrimônio de

uma organização, tem uma estrutura formal, baseada na Lei 11.638/07 e Lei 11.941/09,

que mostra as suas divisões e os grupamentos de contas, classificados pelo critério de

liquidez..

O Balanço Patrimonial, é primeiramente classificado por ordem de liquidez decrescente,

ou seja, o que é mais fácil de se tornar dinheiro para o que é mais difícil de se

transformar em dinheiro. Pensando dessa forma, iremos encontrar, por exemplo a conta

Caixa como sendo a mais líquida, portanto, classificada na parte de cima do Balanço

Patrimonial, enquanto teremos uma conta de Equipamentos, classificada bem mais

abaixo no Balanço Patrimonial.

Seguindo a lógica da classificação por ordem de liquidez, o Balanço Patrimonial é

classificado em grupos de contas, que obedecem essa ordem, além de representar

também os bens de estrutura da empresa e a composição de seu capital. Assim, o

Balanço Patrimonial fica classificado da seguinte forma:

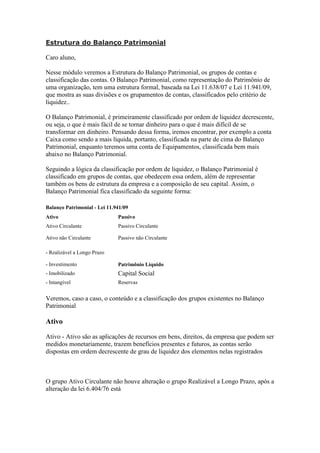

Balanço Patrimonial - Lei 11.941/09

Ativo Passivo

Ativo Circulante Passivo Circulante

Ativo não Circulante Passivo não Circulante

- Realizável a Longo Prazo

- Investimento Patrimônio Líquido

- Imobilizado Capital Social

- Intangível Reservas

Veremos, caso a caso, o conteúdo e a classificação dos grupos existentes no Balanço

Patrimonial

Ativo

Ativo - Ativo são as aplicações de recursos em bens, direitos, da empresa que podem ser

medidos monetariamente, trazem benefícios presentes e futuros, as contas serão

dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados

O grupo Ativo Circulante não houve alteração o grupo Realizável a Longo Prazo, após a

alteração da lei 6.404/76 está

2. classificada dentro do ativo não circulante. Subgrupo do ativo de menor grau de

liquidez, ou seja, que se transformarão em dinheiro mais lentamente o grupo Ativo

Permanente alterou quanto a nomenclatura, era subdividido em investimento,

imobilizado e diferido, com a alteração a Lei 11.638/07, o ativo não circulante é

subdividido o realizável a longo prazo conforme citado acima, investimento,

imobilizado, e intangível.

Investimento são aplicações de recursos que tem como objetivos gerar resultados

positivos para entidade, como exemplo, participação permanente em outras empresas.

Imobilizado são os bens e direitos que tenham por objeto bens corpóreos (tangíveis) que

são utilizados para o funcionamento da atividade da companhia ou da empresa.

A depreciação dos bens são determinadas pela empresa pelo tempo de vida útil de cada

bem.

Os bens incorpóreos que eram classificados como imobilizado em intangível, agora tem

um subgrupo de ativo intangível, estão classificados dentro do ativo não circulante, são

os direitos que tenham por objeto bens incorpóreos destinados à manutenção da

companhia ou exercidos com essa finalidade.

O diferido seriam as despesas pré-operacionais, e os gastos de reestruturação que resulte

aumento no Exercício Social. Se o diferido não puder ser reclassificado para outro

grupo de contas, poderão permanecer sob esta rubrica até

sua completa amortização.

Passivo - São apresentadas no passivo as obrigações da companhia, subdividindo-se

em Passivo Circulante e Exigível a Longo Prazo. De acordo com a lei 11.638/07, todas

as obrigações não classificadas no passivo circulante devem ser classificadas no passivo

não circulante, isto é, obrigações cuja liquidação não se espera que ocorra dentro do

ciclo operacional da empresa, serão classificadas no passivo não circulante antes

classificado como exigível a longo prazo. Dentre as classificações do passivo, a mais

significativa diferença entre a lei 6.404/76 e a lei 11.638/07 está na utilização do

subgrupo de resultados de exercícios futuros onde o seu objetivo é abrigar receitas já

recebidas que efetivamente devem ser reconhecidos nos anos futuros. Com a Lei 11.941

este subgrupo foi revogado.

Patrimônio Líquido - O último grupo que compõem o Balanço Patrimonial, o

Patrimônio Líquido teve alteração onde deverá, segundo o § 2º do art. 178 da Lei

consolidado das Sociedades por Ações 6.404/76, ser estruturado de acordo com os

seguintes subgrupos: capital social, reservas de capital, ajustes de avaliação patrimonial,

reservas de lucros, ações em tesouraria e prejuízos acumulados.

Abaixo veremos as principais mudanças ocorridas no patrimonial líquido:

Ajuste de avaliação patrimonial - Antes da alteração existia o subgrupo

Reservas de Reavaliação agora será classificado como ajuste de avaliação patrimonial -

3. que representam acréscimos derivados da diferença entre o valor contábil e o valor de

mercado.

Passivo

Passivo Circulante: as obrigações (dívidas) que vencem até o exercício social seguinte.

Exemplo: Salários.

Passivo não Circulante: as obrigações com vencimento após o exercício social seguinte.

Exemplo: Financiamentos.

Patrimônio Líquido

O Patrimônio Líquido contém as contas que representam os investimentos dos

proprietários da empresa, as reservas advindas dos resultados e ações da própria

empresa (ações em tesouraria). Dividem-se nos seguintes grupos:

Capital Social: o capital subscrito, e caso haja, a parcela ainda não realizada.

Reservas de Capital: ágio na subscrição de ações.

Reservas de Lucros: apropriação dos lucros da organização ao longo do

exercícios. Dividem-se em Reservas Legais (imposição legal), Reservas

Estatutárias (por estatuto da organização) e outras Reservas.

Ações em Tesouraria: conta redutora do Patrimônio Líquido, que representa a

devolução de capital a certos sócios.

Exemplo

A Empresa CI1 apresenta em um Balancete de Verificação as seguintes contas:

Balancete de Verificação

Fornecedores $20.000

Títulos a Receber (longo prazo) $6.000

Clientes $11.000

Capital Social ???

Reservas de Lucros $16.000

Salários a Pagar $2.000

Caixa $7.000

Investimentos em Outra Cias. $13.000

Patentes $3.000

Imóveis $28.000

Pede-se:

Classificar o Balanço Patrimonial em ordem de liquidez, mostrando os grupos

patrimonias, e determinar o valor do Capital Social da Empresa.

4. Resolução

Balanço Patrimonial

Ativo Passivo

Ativo Circulante Passivo Circulante

Caixa 7.000 Fornecedores 20.000

Clientes 11.000 Salários a Pagar 2.000

Ativo Realizável a Longo Prazo

Títulos a Receber 6.000 Patrimônio Líquido

Investimentos Capital Social 30.000

Investimentos em outras Cias. 13.000 Reservas de Lucros 16.000

Imobilizado

Imóveis 28.000

Intangível

Patentes 3.000

Total 68.000 Total 68.000

Dessa forma classificamos as contas por ordem de liquidez, dentro de cada grupo do

Balanço Patrimonial, e pela diferença, o valor do Capital Social.