definicion de conceptos de los estados financieros

•Download as DOC, PDF•

1 like•1,928 views

Este documento presenta los principales estados financieros que deben prepararse para el sector público costarricense de acuerdo con estándares contables, incluyendo el balance general, estado de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo. Además, define términos clave como activo, pasivo, capital contable y clasificaciones como corriente y no corriente, e incluye ejemplos de cuentas que componen cada estado financiero.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to definicion de conceptos de los estados financieros

Similar to definicion de conceptos de los estados financieros (20)

More from UNAM Facultad de Contaduría, Administración e Informática

More from UNAM Facultad de Contaduría, Administración e Informática (20)

Recently uploaded

Recently uploaded (20)

definicion de conceptos de los estados financieros

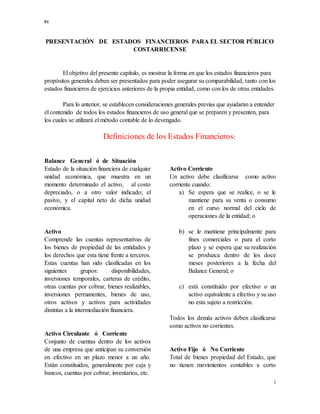

- 1. 01 1 PRESENTACIÓN DE ESTADOS FINANCIEROS PARA EL SECTOR PÚBLICO COSTARRICENSE El objetivo del presente capítulo, es mostrar la forma en que los estados financieros para propósitos generales deben ser presentados para poder asegurar su comparabilidad, tanto con los estados financieros de ejercicios anteriores de la propia entidad, como con los de otras entidades. Para lo anterior, se establecen consideraciones generales previas que ayudarán a entender el contenido de todos los estados financieros de uso general que se preparen y presenten, para los cuales se utilizará el método contable de lo devengado. Definiciones de los Estados Financieros: Balance General ó de Situación Estado de la situación financiera de cualquier unidad económica, que muestra en un momento determinado el activo, al costo depreciado, o a otro valor indicado; el pasivo, y el capital neto de dicha unidad económica. Activo Comprende las cuentas representativas de los bienes de propiedad de las entidades y los derechos que esta tiene frente a terceros. Estas cuentas han sido clasificadas en los siguientes grupos: disponibilidades, inversiones temporales, carteras de crédito, otras cuentas por cobrar, bienes realizables, inversiones permanentes, bienes de uso, otros activos y activos para actividades distintas a la intermediación financiera. Activo Circulante ó Corriente Conjunto de cuentas dentro de los activos de una empresa que anticipan su conversión en efectivo en un plazo menor a un año. Están constituidos, generalmente por caja y bancos, cuentas por cobrar, inventarios, etc. Activo Corriente Un activo debe clasificarse como activo corriente cuando: a) Se espera que se realice, o se le mantiene para su venta o consumo en el curso normal del ciclo de operaciones de la entidad; o b) se le mantiene principalmente para fines comerciales o para el corto plazo y se espera que su realización se produzca dentro de los doce meses posteriores a la fecha del Balance General; o c) está constituido por efectivo o un activo equivalente a efectivo y su uso no esta sujeto a restricción. Todos los demás activos deben clasificarse como activos no corrientes. Activo Fijo ó No Corriente Total de bienes propiedad del Estado, que no tienen movimientos contables a corto

- 2. 01 2 plazo; los cuales se utilizan para cumplir con los objetivos de la institución. Otros Activos Términos que se emplean en el balance general para designar las partidas menores de activo no clasificables bajo otros títulos usuales. Pasivo Son las obligaciones presentes de la entidad, que provienen de hechos pasados y cuya liquidación se prevé que representará para la entidad un flujo de salida de recursos que llevan incorporados beneficios económicos o un potencial de servicio. Pasivo Corto Plazo ó Corriente Deuda a corto plazo, cualquiera que sea su origen, incluyendo el pasivo acumulado, así como los ingresos diferidos o no devengados que deberán pagarse con el activo corriente o circulante, o transferirse a ingresos dentro de un periodo relativamente corto, por lo general de un año o menos. Pasivos Corrientes Un pasivo debe ser clasificado como pasivo corriente cuando: a) se espera pagarlo en el curso normal del ciclo de operaciones de la entidad; o b) la fecha de pago está dentro de los doce meses posteriores a la fecha del balance. Todos los demás pasivos deben clasificarse como pasivos no corrientes. Pasivo Largo Plazo ó No Corriente Todas las deudas que no vencen dentro del periodo fiscal subsiguiente . Otros Pasivos Cifra en el balance correspondiente a partidas menores de pasivo no clasificables bajo otros títulos usuales. Capital Contable ó Patrimonio Comprende los recursos aportados o bienes incorporados por la valorización de los activos, por el resultado del ejercicio, y los excedentes o déficit de los ejercicios anteriores, que se generan en el desarrollo de la actividad económica, financiera o social del ente público y resulta de deducir del valor de los activos, el valor de los pasivos. Estado de Resultados ó Gestión ó Perdidas y Ganancias Señala la actividad financiera, económica y social de los entes públicos; revela el consumo de los recursos en el desarrollo de las actividades propias del ente público, así como los recursos obtenidos para el cumplimiento de su objetivo, expresado en términos monetarios, durante un período determinado. Ingresos Están constituidos por entradas de beneficios económicos o de un potencial de servicio

- 3. 01 3 durante el ejercicio que se informa, cuyo flujo produce un aumento en el patrimonio neto. Ingresos Corrientes El presupuesto de rentas corresponde a la estimación de los valores corrientes que se esperan recaudar durante el año fiscal, los cuales se clasifican en tributarios y no tributarios. Los primeros se subclasifican en impuestos directos e impuestos indirectos, y los no tributarios comprenden, las tasas y las multas. Adicionalmente, en el territorio son ingresos corrientes no tributarios, las rentas contractuales, las regalías, las participaciones y las transferencias recibidas. Gastos Corrientes de operación Los representados por sueldos y salarios, aprovisionamientos, materias primas y servicios contractuales, distintos a los desembolsos de capital. Gastos de Capital Los de adquisición de un activo con una vida esperada útil superior a un año; denominados también inversiones de capital, ya que se espera produzcan beneficios o que reduzcan los gastos. Estado de Cambios en el Patrimonio Neto En el Estado de Cambios en el Patrimonio Neto se debe incluir: - El superávit o déficit neto del ejercicio; - cada partida de ingreso y gasto que, conforme se requiera , sea reconocida directamente en el patrimonio neto y, así mismo, el total de estas partidas; - el efecto acumulado de los cambios en la política contable y la corrección de errores sustanciales que se presenten en el ejercicio; - el saldo de los superávit o déficit acumulado al inicio del ejercicio y a la fecha de presentación, y sus variaciones durante el ejercicio ( * ) * Puede presentarse en notas adjuntas a dichos estados. Estado de Flujos de Efectivo El objetivo del Estado de Flujos de Efectivo es identificar las fuentes de la entrada de efectivo, las partidas en que se ha gastado el efectivo durante el ejercicio presentado, y el saldo de efectivo a la fecha de presentación de la información. La información que proporciona este estado es útil porque sirve a los usuarios de los estados financieros, tanto para efectos de rendición de cuentas, como para efectos de toma de decisiones. Equivalentes de Efectivo Son las inversiones de corto plazo ( inversiones transitorias ) y alta liquidez que son fácilmente convertibles a montos conocidos de efectivo, y que presentan un riesgo insignificante a las variaciones de valor. Flujos de efectivo Son los flujos de entrada y salida de efectivo y equivalentes de efectivo. Presentación del Estado de Flujos de Efectivo

- 4. 01 4 El estado de flujos de efectivo debe mostrar los flujos de efectivo producidos durante el ejercicio, clasificados por actividades de operación, inversión y financiamiento. Criterios de clasificación de las Actividades Actividades de Operación Los flujos de efectivo de las actividades de operación provienen básicamente de las principales actividades generadoras de efectivo de la entidad. Ejemplos de esta clase de flujos: a) Cobros en efectivo por concepto de impuestos, contribuciones y multas; b) cobros en efectivo por concepto de cargos por bienes y servicios suministrados por la entidad; c) cobros en efectivo por concepto de subvenciones o transferencias y otras asignaciones o autorizaciones presupuestales hechas por el gobierno central o por otras entidades del sector público; d) cobros en efectivo por concepto de regalías, derechos, comisiones y otros ingresos; e) pagos en efectivo a otras entidades del sector público para financiar sus operaciones ( pero sin incluir préstamos); f) pagos en efectivo a proveedores de bienes y servicios; g) pagos en efectivo a los trabajadores o en beneficio de los trabajadores; h) cobros y pagos en efectivo de las entidades de seguros por concepto de primas y reclamos, pensiones anuales y otros beneficios en póliza; i) pagos en efectivo por concepto de los impuestos a la propiedad o a la renta ( según lo apropiado), en relación con las actividades de operación; j) cobros y pagos en efectivo por concepto de contratos mantenidos con fines de negociación o intercambio; k) cobros o pagos en efectivo por concepto de operaciones en proceso de discontinuación; y l) cobros o pagos en efectivo en relación con liquidaciones de litigios. Actividades de Inversión La presentación por separado de los flujos de efectivo de las actividades de inversión es importante porque estos flujos muestran el grado en que ellos han servido para crear los recursos con que se proyecta contribuir a la entrega de los servicios futuros de la entidad. Ejemplos de esta clase de flujos: a) Los pagos en efectivo por concepto de adquisición de bienes de propiedad, planta y equipo, intangibles y otros activos de largo plazo. Estos pagos incluyen los relacionados con los costos de desarrollo capitalizados y bienes de propiedad, planta y equipo construidos por la propia entidad.

- 5. 01 5 b) los cobros en efectivo por concepto de venta de bienes de propiedad, planta y equipo, intangibles y otros activos de largo plazo; c) los pagos en efectivo por concepto de adquisición de títulos patrimoniales o títulos de deuda de otras entidades y participaciones en asociaciones en participación (excepto los pagos referentes a títulos considerados como equivalentes de efectivo o mantenidos con fines de negociación o intercambio); d) los cobros en efectivo por concepto de venta de títulos patrimoniales o títulos de deuda de otras entidades y participaciones en asociaciones en participación (excepto los cobros referentes a títulos considerados como equivalentes de efectivo o mantenidos con fines de negociación o intercambio); e) los anticipos y préstamos en efectivo hechos a terceros ( excepto el caso de los anticipos y préstamos hechos por las instituciones financieras públicas); f) los cobros en efectivo por concepto de reembolso de anticipos y préstamos hechos a terceros ( excepto el caso de los anticipos y préstamos hechos por las instituciones financieras públicas); g) los pagos en efectivo por concepto de contratos a futuro, contratos a plazo, contratos de opciones y contratos de permuta, excepto cuando los contratos se mantienen con fines de negociación o intercambio, o los pagos se clasifican como actividades de financiación; y h) los cobros en efectivo por concepto de contratos a futuro, contratos a plazo, contratos de opciones y contratos de permuta, excepto cuando los contratos se mantienen con fines de negociación o intercambio, o los cobros se clasifican como actividades de financiación. Actividades de Financiación Los flujos de efectivo de las actividades de financiación ayudan para poder predecir la demanda de flujos de efectivo futuros con que atender a los proveedores de capital de la entidad. Ejemplo de esta clase de flujos: a) El producto en efectivo proveniente de la emisión de títulos de deuda, préstamos, pagarés, bonos, hipotecas y otros préstamos de corto y largo plazo; b) los reembolsos en efectivo de los montos recibidos en préstamo; y c) los pagos en efectivo hechos por el arrendatario para reducir la obligación pendiente con respecto a un contrato de arrendamiento financiero.

- 6. 02 6 Los Estados Financieros que a continuación se ilustran son los siguientes: Balance General; Estado de Resultados y de Gestión; Estado de Cambios en el Patrimonio Neto y Estado de Flujos de Efectivo. Nombre de la Entidad __________ Balance General Al 31 de Diciembre del año 20__ ( en miles de Colones ) Descripción de la Cuenta Periodo económico 2002 2002 2003 2003 Activo Activo Corriente Caja y Banco Cajero xxx xxx Caja y Banco – Fondos Especiales xxx xxx Cuentas por Cobrar xxx xxx Menos: Provisión Cobranza Dudosa xxx xxx Existencias xxx xxx Menos : Provisión Existencias xxx xxx Gastos Pagados por Anticipado xxx xxx Inversiones Corto Plazo xxx xxx Total Activo Corriente xxx xxx Activo No Corriente Deudores Varios Cuentas por Cobrar xxx xxx Menos: Provisión Cobranza Dudosa (xxx) (xxx) Documentos por cobrar xxx xxx Menos: Provisión Cobranza Dudosa (xxx) (xxx) Total Deudores Varios xxx xxx Activos Financieros Préstamos por cobrar L. P. xxx xxx Adquisición de Valores xxx xxx Otros Activos Financieros xxx xxx Total Activos Financieros xxx xxx Bienes Duraderos Maquinaria, Equipo y Mobiliario xxx xxx Menos: Depreciación Acumulada (xxx) (xxx) Construcciones, Adiciones y Mejoras xxx xxx Menos: Depreciación Acumulada (xxx) (xxx) Obras en Proceso xxx xxx Bienes Preexistentes xxx xxx Menos: Depreciación Acumulada (xxx) (xxx)

- 7. 02 7 Bienes Duraderos Diversos xxx xxx Menos: Amortización y Agotamiento (xxx) (xxx) Total Bienes Duraderos xxx xxx Total Activo No Corriente xxx xxx TOTAL ACTIVO xxx xxx Descripción de la Cuenta Periodo económico 2002 2002 2003 2003 Pasivo y Patrimonio Pasivo Corriente Ordenes de Pago Pendientes xxx xxx Cuentas por Pagar xxx xxx Endeudamiento Corto Plazo xxx xxx Endeudamiento a Largo Plazo - Porción Corriente xxx xxx Provisiones xxx xxx Total Pasivo Corriente xxx xxx Pasivo No Corriente Cuentas por pagar Largo Plazo xxx xxx Endeudamiento Largo Plazo xxx xxx Provisiones para Benef. Sociales xxx xxx Ingresos Cobrados por Anticipado xxx xxx Jubilaciones xxx xxx Otras Cuentas del Pasivo xxx xxx Total Pasivo No Corriente xxx xxx Patrimonio Hacienda Pública xxx xxx Reservas xxx xxx Resultados Acumulados xxx xxx Total Patrimonio xxx xxx TOTAL PASIVO Y PATRIMONIO xxx xxx

- 8. 03 8 Activos Financieros Préstamos ( en miles de colones ) Concepto Saldo al 31/Dic./___ Aumentos Disminuciones Saldo al 31/Dic/ ___ Colocaciones Recuperaciones y/o Ventas - Préstamos al Gobierno Central. - Préstamos a Órganos Desconcentrados - Préstamos a Instituciones Descentralizas no Empresariales - Préstamos a Gobiernos Locales - Préstamos a Empresas Públicas no Financieras - Préstamos a Empresas Públicas Financieras - Préstamos al Sector Privado. - Préstamos al Sector Externo. TOTALES

- 9. 04 9 Activos Financieros Adquisición de Valores ( en miles de colones ) Concepto Saldo al 31/Dic./___ Aumentos Disminuciones Saldo al 31/Dic/ ___ Adquisiciones Recuperaciones y/o Ventas - Adquisición de valores del Gobierno Central - Adquisición de valores de Órganos Desconcentrados - Adquisición de valores de Instituciones Descentralizadas No Empresariales - Adquisición de valores de Gobiernos Locales - Adquisición de valores de Empresas Públicas No Financieras - Adquisición de valores de Empresas Públicas Financieras - Adquisición de valores del Sector Público - Adquisición de valores del Sector Externo. TOTALES

- 10. 05 10 Activos Financieros Otros Activos Financieros ( en miles de colones ) Concepto Saldo al 31/Dic./___ Aumentos Disminuciones Saldo al 31/Dic/ ___ Aportes y Otros Recuperaciones y/o Ventas - Aportes de Capital a Empresas - Otros Activos Financieros TOTALES

- 11. 06 11 Bienes Duraderos Maquinaria, Equipo y Mobiliario ( en miles de colones ) Concepto Saldo al 31/Dic/_ Movimiento durante el periodo Económico ________________ Saldo al 31/Dic/ _ Aumentos Disminuciones Compras Donacione s Traspasos recibidos Reclasifi_ caciones periodos anteriores Otros.... (*) Total Aumentos Traspasos Entregados Traslado a Infraes_ tructura Pública Retiro... por Venta Reclasif_ caciones periodos anteriore s Otros... (*) Total Disminu_ ciones Maquinaria y Equipo para la producción Equipo de transporte Equipo de Comunicación Equipo y Mobiliario de Oficina Equipo y Programas de Cómputo Equipo Sanitario, de laboratorio e Investigación Equipo y Mobiliario Educacional, Deportivo y Recreativo Maquinaria y Equipo Diverso

- 12. 06 12 Concepto Saldo al 31/Dic/_ Movimiento durante el periodo Económico ________________ Saldo al 31/Dic/ _ Aumentos Disminuciones Compras Donacione s Traspasos recibidos Reclasifi_ caciones periodos anteriores Otros.... (*) Total Aumentos Traspasos Entregados Traslado a Infraes_ tructura Pública Retiro... por Venta Reclasif_ caciones periodos anteriore s Otros... (*) Total Disminu_ ciones TOTALES * Otros / Debe ser explicado

- 13. 07 13 Bienes Duraderos Construcciones, Adiciones y Mejoras ( en miles de colones ) Concepto Saldo al 31/Dic/_ Movimiento durante el periodo Económico ________________ Saldo al 31/Dic/_ Aumentos Disminuciones Traslado de construccio nes en curso Adiciones y Mejoras Transferencias Recibidas Otros (*) Total Aumentos Costo de Obra Destruida Transferencias Entregadas Otros (*) Total Disminuciones - Edificios - Vías de comunicación terrestre - Vías Férreas - Obras Marítimas y Fluviales - Aeropuert os - Obras Urbanísticas - Instalacio nes - Otras Construcciones, Adiciones y Mejoras TOTALES * Otros / Debe ser explicado

- 14. 08 14 Bienes Duraderos Bienes Preexistentes ( en miles de colones ) Concepto Saldo al 31/Dic./_ Movimientos durante el Periodo Económico Saldo al 31/Dic./_ Aumentos Disminuciones Compra y/o Desembolso Valuaciones Traspasos Recibidos Donaciones Otros (*) Total Aumentos Traspasos Entregados Liquidaciones de Cargos Diferidos Otros (*) Total Disminuciones - Terrenos - Edificios Preexistentes - Otras Obras Preexistentes Totales * Otros / Debe ser explicado

- 15. 09 15 Bienes Duraderos Bienes Duraderos Diversos ( en miles de colones ) Concepto Saldo al 31/Dic./_ Movimientos durante el Periodo Económico Saldo al 31/Dic./_ Aumentos Disminuciones Compra y/o Desembolso Valuacione s Traspasos Recibidos Donaciones Otros (*) Total Aumentos Traspasos Entregados Liquidacion es de Cargos Diferidos Otros (*) Total Disminucio nes - Semovie ntes - Piezas y Obras de Colección - Bienes Intangibles - Otros Bienes Duraderos Totales * Otros / Debe ser explicado

- 16. 10 16 Bienes Duraderos Bienes Preexistentes ( en miles de colones ) Concepto Saldo al 31/Dic./_ Movimientos durante el Periodo Económico Saldo al 31/Dic./_ Disminuciones Aumentos Rebajas por ventas Traspasos Entregados Otros ( * ) Total Disminucio nes Traspasos Recibidos Otros ( * ) Provisión del Ejercicio Total Aumentos

- 17. 10 17 Depreciación - Maquinaria y Equipo para la producción - Equipo de Transporte - Equipo de Comunicación - Equipo y Mobiliario de Oficina - Equipo y Programas de Cómputo - Equipo Sanitario, de laboratorio e investigación - Equipo y Mobiliario Educacional, Deportivo y Recreativo - Maquinaria y Equipo Diverso - Edificios - Vías de Comunicación Terrestres - Vías Férreas - Obras Marítimas y fluviales - Aeropuertos - Obras Urbanísticas - Instalaciones - Otras Construcciones, Adiciones y Mejoras - Edificios Preexistentes - Otras Obras Preexistentes - Piezas por Obras de Colección Agotamiento - Semovientes - Otros (*) Amortización - Bienes Intangibles - Otros (*) Totales * Otros / Debe ser explicado

- 18. 11 18 Nombre de la Entidad__________ Estado de Resultados Del 01 de enero al 31 de diciembre del año 20__ ( en miles de Colones ) Descripción de la Cuenta Periodo económico 20__ 20__ Ingresos Corrientes: Ingresos Tributarios xxx xxx Contribuciones Sociales xxx xxx Ingresos No Tributarios xxx xxx Transferencias Corrientes xxx xxx Total Ingresos Corrientes xxx xxx Gastos Corrientes Remuneraciones xxx xxx Servicios xxx xxx Materiales y Suministros xxx xxx Intereses y Comisiones xxx xxx Transferencias Corrientes xxx xxx Cuentas Especiales xxx xxx Total Gastos Corrientes xxx xxx Superávit ( Déficit ) Corriente xxx xxx Otros Ingresos y Gastos: Otros Ingresos Ganancias en Venta de Activos Fijos xxx xxx Diferencias Positivas Tipo de Cambio xxx xxx Ganancia por Reclasificación de Activos Fijos xxx xxx Reintegros Años Anteriores xxx xxx Otros Ingresos No Presupuestarios xxx xxx Total Otros Ingresos xxx xxx Otros Gastos Pérdida en Venta de Activos Fijos xxx xxx Diferencias Negativas Tipo de Cambio xxx xxx Gastos de Depreciación, Agotamiento y Amortización xxx xxx Pérdidas por Reclasificaciones de Activos Fijos xxx xxx Pérdidas por Cuentas Incobrables xxx xxx Pérdidas en Existencias xxx xxx Otros Gastos No Presupuestarios xxx xxx Total Otros Gastos xxx xxx Superávit ( Déficit ) de Otros Ingresos y Gastos xxx xxx Superávit ( Déficit ) Neto del Periodo xxx xxx

- 19. 12 19 Nombre de la Entidad__________ Clasificación de los Ingresos y Gastos Corrientes del periodo del 01 de enero al 31 Diciembre ____ Ingresos Corrientes - Ingresos Tributarios Impuestos a los Ingresos y Utilidades Impuestos sobre la Propiedad Impuestos sobre Bienes y Servicios Impuestos sobre Comercio Exterior y Transacciones Internacionales Otros Ingresos Tributarios - Contribuciones Sociales Contribuciones a la Seguridad Social - Ingresos No Tributarios Venta de Bienes y Servicios Ingresos de la Propiedad Multas, Sanciones, Remates y Confiscaciones Intereses Moratorios - Transferencias Corrientes del Ejercicio Gastos Corrientes - Remuneraciones Remuneraciones Básicas Remuneraciones Eventuales Incentivos Salariales Contribuciones Patronales al Desarrollo y la Seguridad Social Contribuciones Patronales a Fondos de Pensiones y Otros Fondos de Capitalización Remuneraciones Diversas - Servicios Alquileres Servicios Básicos Servicios Comerciales y Financieros Servicio de Gestión y Apoyo Gastos de Viaje y de Transporte Seguros, Reaseguros y Otras Obligaciones Capacitación y Protocolo Mantenimiento y Reparación Impuestos Servicio Diversos - Materiales y Suministros Productos Químicos y Conexos Alimentos y Productos Agropecuarios Materiales y Productos de Uso en la Construcción y Mantenimiento Herramientas, Repuestos y Accesorios Bienes para la producción y comercialización Útiles, Materiales y Suministros Diversos - Intereses y Comisiones Intereses sobre Títulos Valores Intereses sobre Préstamos Intereses sobre Otras Obligaciones

- 20. 12 20 Comisiones y Otros Gastos - Transferencias Corrientes Transferencias Corrientes al Sector Público Transferencias Corrientes a Personas Prestaciones Transferencias Corrientes a Entidades Privadas sin fines de lucro. Transferencias Corrientes a Empresas Privadas Otras Transferencias Corrientes al Sector Privado Transferencias Corrientes al Sector Externo - Cuentas Especiales Cuentas Especiales Diversas Sumas sin Asignación Presupuestaria

- 21. 13 21 Nombre de la Entidad__________ Estado de Gestión ( Ganancias y Pérdidas ) Clasificación de Gastos por Naturaleza Del 01 de enero al 31 de diciembre del año 20__ ( en miles de Colones ) Descripción de la Cuenta Periodo económico 20__ 20__ Ingresos de Operaciones Ingresos Tributarios xxx xxx Contribuciones Sociales xxx xxx Ingresos No Tributarios xxx xxx Transferencias Corrientes xxx xxx Otros Ingresos de Operaciones xxx xxx Total Ingresos de Operaciones xxx xxx Costos y Gastos de Operaciones Costos de Ventas xxx xxx Gastos Administrativos xxx xxx Gastos de Personal xxx xxx Subvenciones y Otros pagos por : Transferencias xxx xxx Materiales y Suministros xxx xxx Gastos de Depreciación, Agotamiento y Amortización xxx xxx Otros Gastos de Operaciones xxx xxx Total Costos y Gastos de Operaciones Superávit ( Déficit) de las Actividades de Operaciones xxx xxx Ingresos ( Egresos ) No Operativos Costos Financieros xxx xxx Otros Egresos No Operativos xxx xxx Intereses Ganados xxx xxx Otros Ingresos No Operativos xxx xxx Total Ingresos ( Egresos ) No Operativos xxx xxx Superávit ( Déficit ) Neto del Periodo xxx xxx

- 22. 14 22 Nombre de la Entidad __________ Estado de Cambios en el Patrimonio Neto Del 01 de enero al 31 de diciembre del año 20__ ( en miles de Colones ) Hacienda Pública Excedente de Revaluación Reservas Superávit (Déficit) Acumulado Total Saldo al 31 de Diciembre 20x0 xxx xxx xxx xxx xxx Cambios en la Política Contable ( xxx) ( xxx) ( xxx) Saldos xxx xxx xxx xxx xxx Excedente de Revaluación de Bienes Duraderos xxx xxx Déficit en Revaluación de Inversiones (xxx) (xxx) Diferencias Negativas Tipo de Cambio (xxx) (xxx) Ganancias y Pérdidas Netas No Reconocidas en el Estado de Resultados xxx (xxx) xxx Superávit Neto del Ejercicio xxx xxx Saldo al 31 Diciembre del 20x1 xxx xxx (xxx) xxx xxx Déficit en Revaluación de Propiedad (xxx) (xxx) Excedente de Revaluación de Inversiones xxx xxx Diferencias Negativas tipo de cambio (xxx) (xxx) Ganancias y Pérdidas Netas No Reconocidas en el Estado de Resultados (xxx) (xxx) (xxx) Superávit ( Déficit ) Neto del Ejercicio (xxx) (xxx) Saldo al 31 Diciembre del 20__2 xxx xxx (xxx) xxx xxx

- 23. 15 23 Nombre de la Entidad__________ Estado de Flujo de Efectivo Método Directo por el año terminado al 31 de diciembre de ______ ( en miles de Colones ) 20X3 20X2 A. Actividades de Operación 1. Entradas de Efectivo Cobro de Ingresos Tributarios xxx xxx Recibo de Contribuciones Sociales xxx xxx Venta de Bienes y Servicios xxx xxx Cobro de Derechos y Traspasos xxx xxx Intereses, Multas y Sanciones Cobradas xxx xxx Transferencias Corrientes Recibidas xxx xxx Otros Cobros xxx xxx Total Entrada de Efectivo xxx xxx 2. Salidas de Efectivo Pago de Remuneraciones xxx xxx Pago a Proveedores y Acreedores xxx xxx Transferencias Corrientes Entregadas xxx xxx Jubilación xxx xxx Intereses, Multas y Servicios Pagadas xxx xxx Otros Pagos xxx xxx Total Salidas de Efectivo xxx xxx Total Entradas / Salidas Netas Actividades de Operación xxx xxx B. Actividades de Inversión 1. Entradas de Efectivo Venta de Planta y Equipo xxx xxx Venta de Inversiones xxx xxx Otros xxx xxx Total Entradas de Efectivo xxx xxx 2. Salidas de Efectivo Compra de Maquinaria, Equipo y Mobiliario xxx xxx Compra de Bienes xxx xxx Pago de Construcciones, Adiciones y Mejoras xxx xxx Compra de Valores e Inversiones xxx xxx Otros xxx xxx Total Salida de Efectivo xxx xxx Total Entradas / Salidas Netas Actividades de Inversión xxx xxx C. Actividades de Financiación 1. Entradas de Efectivo Donaciones de Capital en efectivo Recibidas xxx xxx Transferencias de Capital Recibidas xxx xxx Préstamos Internos y/o Externos xxx xxx Otros xxx xxx Total Entradas de Efectivo xxx xxx

- 24. 15 24 20X3 20X2 2. Salidas de Efectivo Donaciones de Capital en efectivo Entregadas xxx xxx Transferencias de Capital Entregadas xxx xxx Amortización de préstamos e Intereses xxx xxx Otros xxx xxx Total Salidas de Efectivo xxx xxx Total Entradas / Salidas Netas Actividades de Financiación xxx xxx D. Total Entradas / Salidas Netas en Efectivo xxx xxx E. Más: Saldo inicial de Caja xxx xxx F. Igual: Saldo final de Caja xxx xxx

- 25. 16 25 Pasivos Pasivo No Corriente (En miles de Colones) Concepto Saldo al 31 Dic. ___ Disminuciones Aumentos Saldo al 31 Dic. ___ Pagos, Amortizaciones y Otros Financiamiento Interno Externo - Cuentas por Pagar L. Plazo ( * ) - Endeudamiento L. P. ( * ) - Provisiones p/ Benef. Sociales ( * ) - Ingresos Cobrados por Anticipado ( * ) - Jubilaciones ( * ) - Otras cuentas del Pasivo ( * ) Totales ( * ) Detalle de los Pasivos y Cancelaciones o traspasos por Institución dentro del Sector Público Costarricense.

- 26. 17 26 Pasivos Pasivo Corriente (En miles de Colones) Concepto Saldo al 31 Dic. ___ Disminuciones Aumentos Saldo al 31 Dic. ___ Pagos, Amortizaciones y Otros Financiamiento Interno Externo - Ordenes Pago Pendientes - Cuentas por Pagar ( * ) - Endeudamiento Corto Plazo ( * ) - Endeudamiento Largo Plazo Porción Corriente ( * ) - Provisiones ( * ) Totales ( * ) Detalle de los Pasivos y cancelaciones por institución dentro del Sector Público Costarricense.