1. Para el III Parcial de Auditoria

1. Cuál es el proceso de adopción de la NIIF-PYMES.

2. Atributos de un hallazgo

a) título b) condición c) criterio d) causa

e) efecto f) comentario de la administración g) comentario del auditor h) recomendación

3. Para que sirven la cedulas sumarias, detalle y analíticas.

1. Cédulas sumarias:Son aquellas que contienen el primer análisis de los datos relativos a uno de los componentes de las hojas de

trabajo,de ellas aparecen las conclusiones a que llega el Auditor como resultado de su revisión y de comprobación de las cuentas,

para cada sumaria debe existir un rubro en la Hoja de Trabajo.

2. cédulas analíticas:En estas cédulas se detallan los rubros contenidos en las cédulas sumarias, y contienen el análisis y la

comprobación de los datos de estas últimas, desglosando los rubros o cuentas específicas con las pruebas o procedimientos

aplicados para la obtención de la evidencia suficiente. En términos generales la cédula analítica es la mínima unidad de estudio.

3 Cédulas de detalles: sirven para detallar la información de los rubros o cuentas son cédulas adicionales a las analíticas para

examinar otras cuentas que se desagregan de estas últimas. Tienen similitud con la cédulas analíticas pues son la mínima unidad de

análisis y en ellas se deben obligatoriamente describir todas y cada una de las técnicas y procedimientos de auditoría que se aplicaron

en la cuenta.

4. Comente algunas partes sobre la estructura del memorándum de planeación

- Lleva una portada con el nombre del tipo de auditoria, el nombre de la entidad que se ha Auditado así como el año que ha sido

auditado

- Luego se describe todo el proceso de la planeación en el cual se encuentra: el nombre de la firma o el auditor que hará la Auditoria,

el nombre del cliente Auditado, los objetivos de la Auditoria tanto general como específicos, la descripción de las estrategias, el

alcance de la Auditoria, la naturaleza y conocimiento de la entidad Auditada, la estructura Financiera, la estructura operativa y

administrativa de la entidad, sus puestos claves, el marco regulatoria y aplicable a la Entidad Auditada, la Visión y la Misión, las

principales políticas contables, la descripción de los Principales libros y documentos principales de la entidad y finalmente un

organigrama de actividades, entre otros elementos…

5. En qué casos se aplicaría la NIA 700 y 800

La NIA 700, se aplicara o utilizara únicamente por los auditores externos en las Auditorias de estados financieros para los casos en

los cuales, la información a revelar por parte de la entidad sea con propósitos general

La NIA 800, se aplicara o utilizara únicamente por los auditores externos en las Auditorias de estados financieros para los casos en

los cuales, la información a revelar por parte de la entidad sea con propósitos especiales y para usuarios específicos

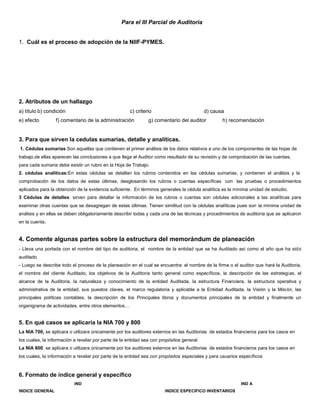

6. Formato de índice general y específico

IND IND A

INDICE GENERAL INDICE ESPECIFICO INVENTARIOS

2. REF. CONCEPTO REF. CONCEPTO

INF1 INFORME FINAL INF2 BORRADOR DE INFORME A PROGRAMA DEL COMPONENTE DE INVENTARIOS

COR1 CORRESPONDENCIA ENVIADA A1 CEDULA SUMARIA

COR2 CORRESPONDENCIA RECIBIDA A2 CEDULA DE DETALLE

H/T1 HOJA DE TRABAJO DEL BALANCE GENERAL A3 CEDULA ANALITICA

H/T2 HOJA DE TRABAJO DEL ESTADO DE RESULTADO A4 EVALUACION DE INVENTARIOS

C/A CEDULA DE AJUSTE A5 EVALUACION DE LAS POLITICAS CONTABLES

C/R CEDULA DE RECLASIFICACION A6 COMUNICACIÓN DE PRESUNTA OBSERVACION

PLN1 MEMORANDUN DE PLANEACION A7 CEDULA DE NOTAS

PLN2 PROGRAMA DE PLANEACION A8 CEDULA DE HALLAZGOS

A PROGRAMA DE INVENTARIOSA A9 OTROS PROCEDIMIENTOS

B PROGRAMA DE CUENTAS POR COBRAR A10 CONCLUSION DE LA RAZONABILIDAD DEL COMPONENTE

C PROGRAMA DE PROPIEDAD PLANTA Y EQUIPO

D PROGRAMA DE PRESTAMOS BANCARIOS

F PROGRAMA DE EFECTIVOS Y EQUIVALENTES

7. Cuál es la diferencia de un ajuste y reclasificación

Un ajuste, son cantidades encontradas que afectan el valor de las cifras presentadas en los estados financieros es decir, hay cambios

en los valores revelados.

Una reclasificación, son cantidades encontradas que no afectan los resultados, solo modifica la forma en que se han revelado los

valores en los estados financieros.

8. Como se llama la sección 35

Transición a la NIIF para las PYMES

9. Cuál es la diferencia de la NIIF completas y NIIF-PYMES

Las NIIF completas: Es un juego completo de varias normas que son aplicadas para la preparación de los estados financieros de una

entidad que cotice en bolsa de valores y que prepare los estados financieros con propósitos generales.

Las NIIF-PYMES:Es una sola norma dividida en secciones que son aplicada para la preparación de los estados financieros de las

pequeñas y medianas entidades que no tienen la obligación de rendir cuentas y que publiquen sus estados financieros con propósitos

de información general.

10. Que es un programa de auditoria

Los programas de auditoría contienen los procedimientos a seguir para examinar un componente de los estados financieros, los tipos

de procedimientos se aplicarán según la clase de auditoría que se realice, para obtener la evidencia que sustentará el informe estos se

pueden clasificar en: a. Programas generales b. Programas detallados

11. Cuantos tipos de opiniones hay en la auditoría financiera y cuales son

Según la NIA 700 Hay cuatro tipos de opinión:

1. Opinión en Limpia 2. Opinión con Salvedad 3. Opinión Negativa 4. Abstinencia de Opinión

12. Cuantos tipos de opiniones hay en la auditoría fiscal y cuales son

Según el Ministerio de Hacienda atreves de la Dirección General de Impuestos InternosHay dos tipos de opinión:

3. 1. dictamen con opinión de no cumplimiento 2. Dictamen con opinión de cumplimiento

13. En quéconsisten las últimas reformas que el GOES quiere implementar con reformar la ley del

impuesto sobre la renta

Quienes ganan más deberán pagar más tributo al Estado, según Hacienda

Según el Ministro de Hacienda el proyecto de reforma fiscal para el 2012 presentado ante la Asamblea Legislativa no va en detrimento

de las personas que tienen menos ingresos en El Salvador, tampoco contra los empresarios; pues antes de darlo a conocer se trató de

consensuar con ellos mismos.

La propuesta de reforma del Ejecutivo pretende ejecutarse a tres segmentos económicos, entre ellos está aumentar el límite exento

del Impuesto Sobre la Renta (ISR) de 209.52 dólares mensuales a 338.67 dólares, favoreciendo los ingresos bajos.

Acompañando a esta medida está uniformar las deducciones anuales por salud y educación, que de 1 mil 371 dólares pasarán a 1 mil

600 dólares; aclarando que las personas con ingresos netos mensuales iguales o menores a 758.3 mensuales podrán hacerlo sin

comprobación documental, no así aquellos que superen la cifra antes descrita

Según Hacienda, las medidas beneficiarán a todos aquellos que obtengan ingresos iguales o menores a 503.47 dólares mensuales,

quienes no tendrán que declarar renta, pues los impuestos estarán siendo pagados en las retenciones mensuales, por ende, tampoco

el Estado entregará deducciones luego del año fiscal, favoreciendo la dinámica del ministerio.

Los de ingresos medios y altos

En el caso de las personas con renta neta entre 4 mil 64.01 dólares (338.67 mensuales) y 21 mil 500 dólares (1 mil 791.67 mensuales)

considerados de ingreso medio, mantendrán el mismo tratamiento tributario.Y finalmente en el caso de las personas con salario anual

de 27 mil dólares (2 mil 250 mensuales) hasta 80 mil dólares anuales, dentro de los considerados con ingresos alto, contribuirán con

10.9 dólares más de renta mensual o lo que es igual a 130.9 dólares anuales.

Pero, para aquellos que obtengan un ingreso mayor a 80 mil dólares anuales y sobrepasan el límite del 25% de cobro de la renta, su

impuesto oscilará por encima del 25% según ingreso, pero nunca podrá sobrepasar el 30%.

14. Cuál es el proceso de la auditoria de gestión

1. Planificación:

a) análisis general = conocimiento de la entidad Auditada

b) examen preliminar =Determinación del alcance de la Auditoria - planeación y conducción del examen preliminar elaboración del

informe del examen preliminar

2. Ejecución:

Elaboración de programas de Auditoria por proyectos - ejecución de programas realización de pruebas y obtención de evidencias -

elaboración de hallazgos - finalización del borrador de Informe

3. informe:

Finalización del informe de Auditoria - distribución del Informe.

15. Cuál es el proceso de la auditoría financiera

1. Planeación, comprende: - conocimiento y comprensión de la entidad - determinación de objetivos y alcance de la Auditoria –

determinación de la materialidad y evaluación del riesgo de la Auditoria - evaluación del control interno para determinar la naturaleza,

alcance y procedimientos de Auditoria – Memorándum de Planeación - programas de Auditoria

2. Ejecución, comprende: - ejecución de programas, realización de pruebas y obtención de evidencias - elaboración de carta de

gerencia - elaboración de presuntas observaciones - determinación del muestreo de Auditoria - aplicación de pruebas de controles

- aplicación de pruebas analíticas - aplicación de pruebas sustantivas - evaluación de la evidencia - desarrollo de hallazgos.

3. Informe, comprende: el borrador de informe y el informe final de Auditoria, así como el dictamen producto final de la Auditoria.