Download as PDF, PPTX

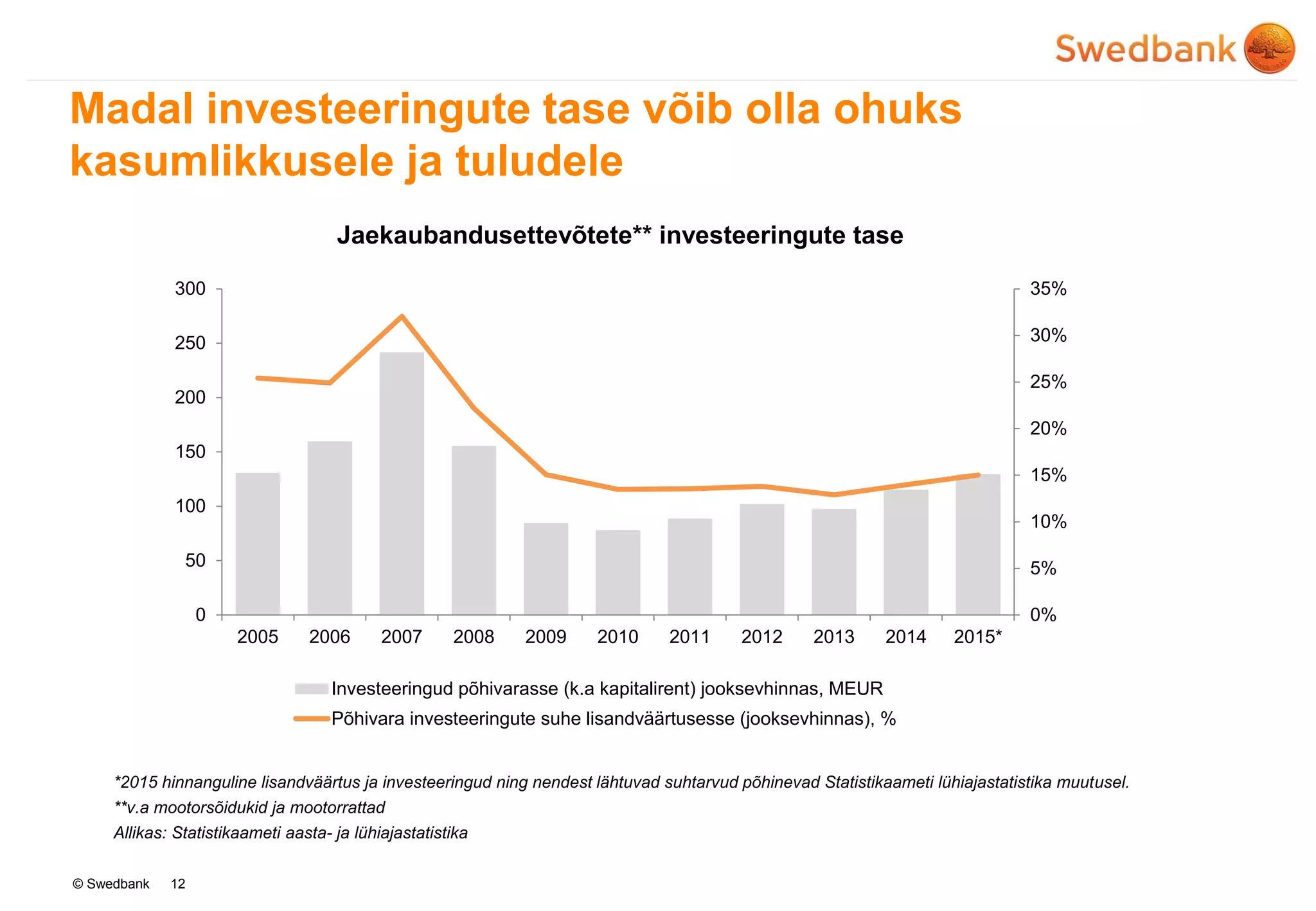

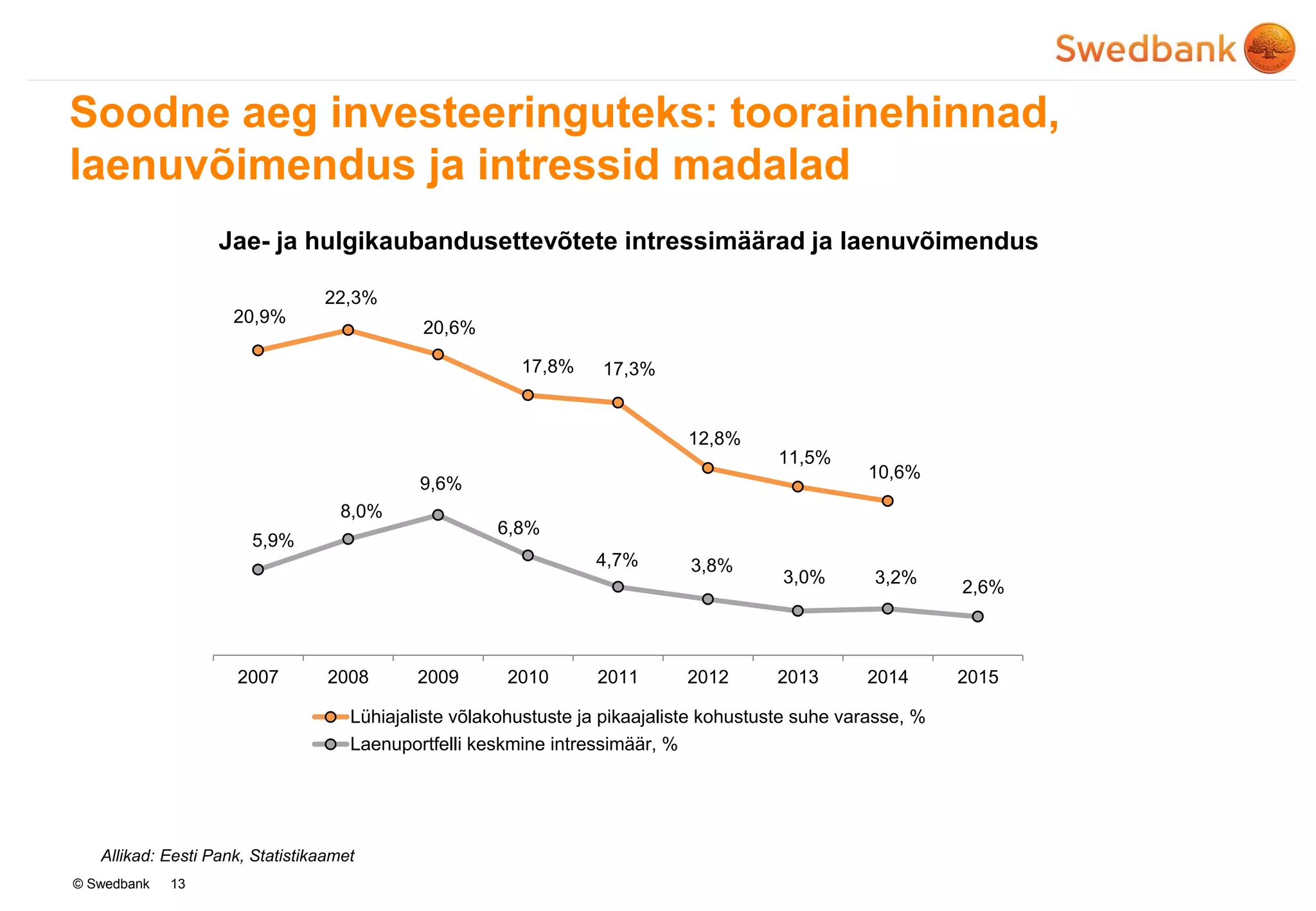

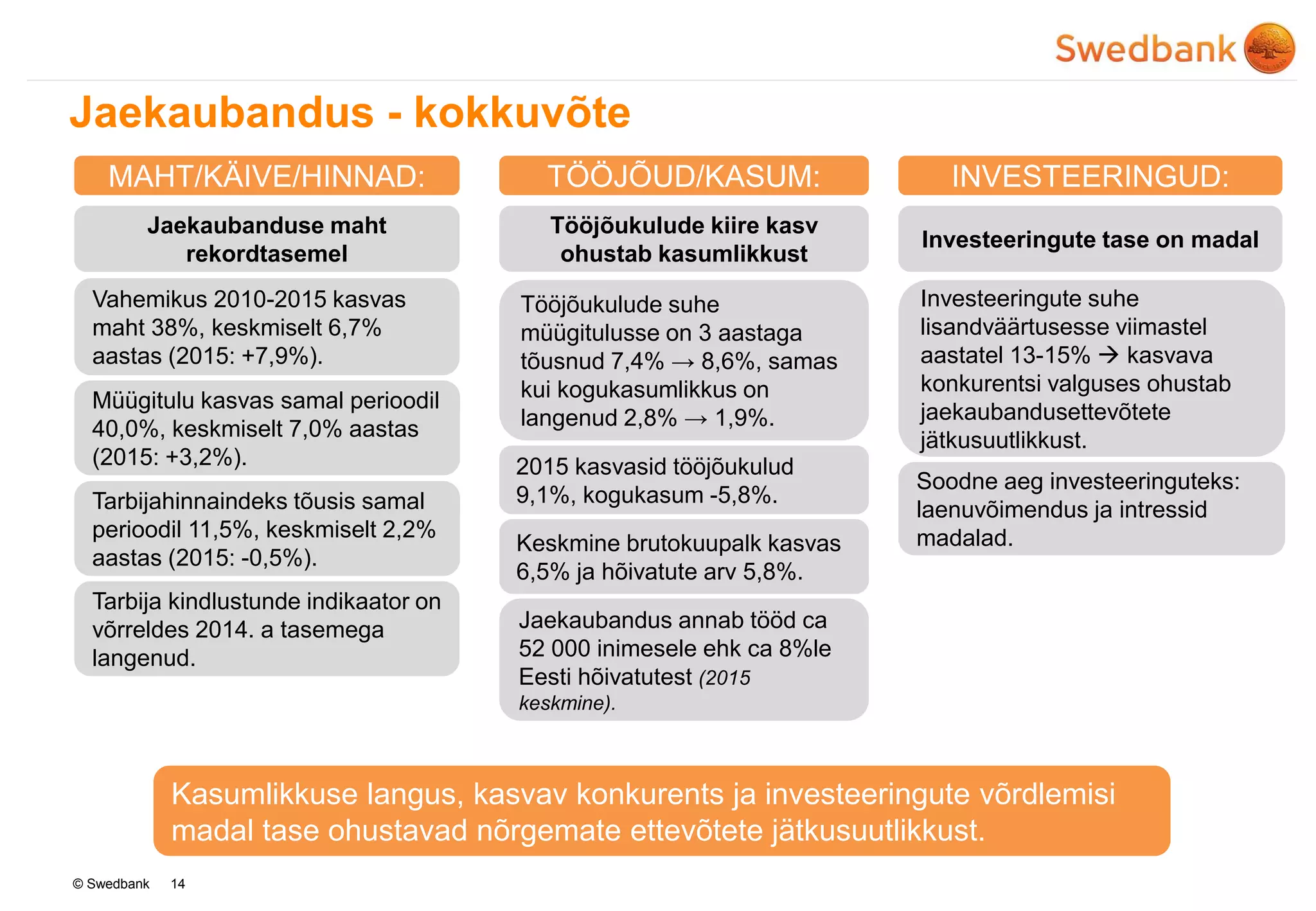

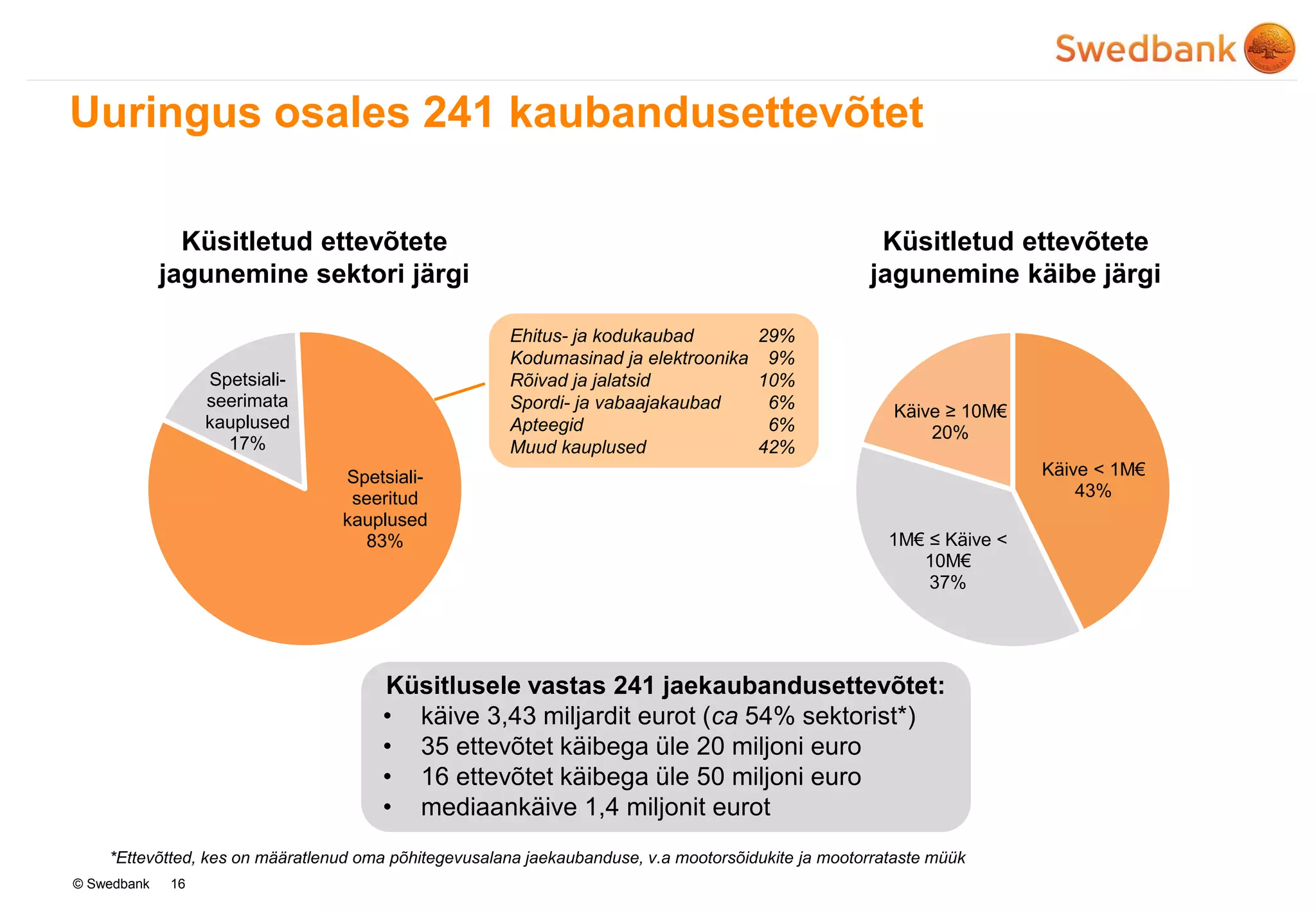

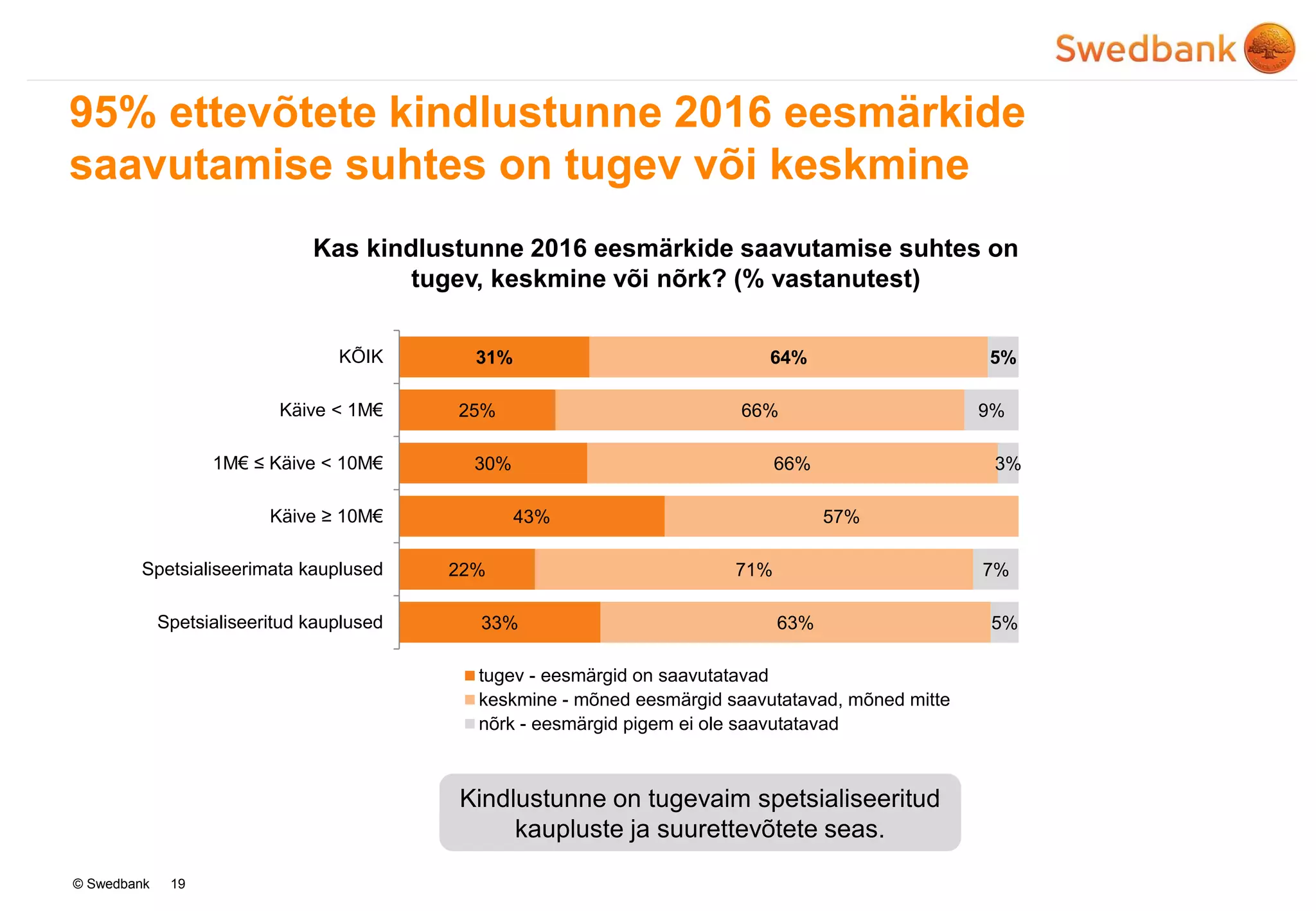

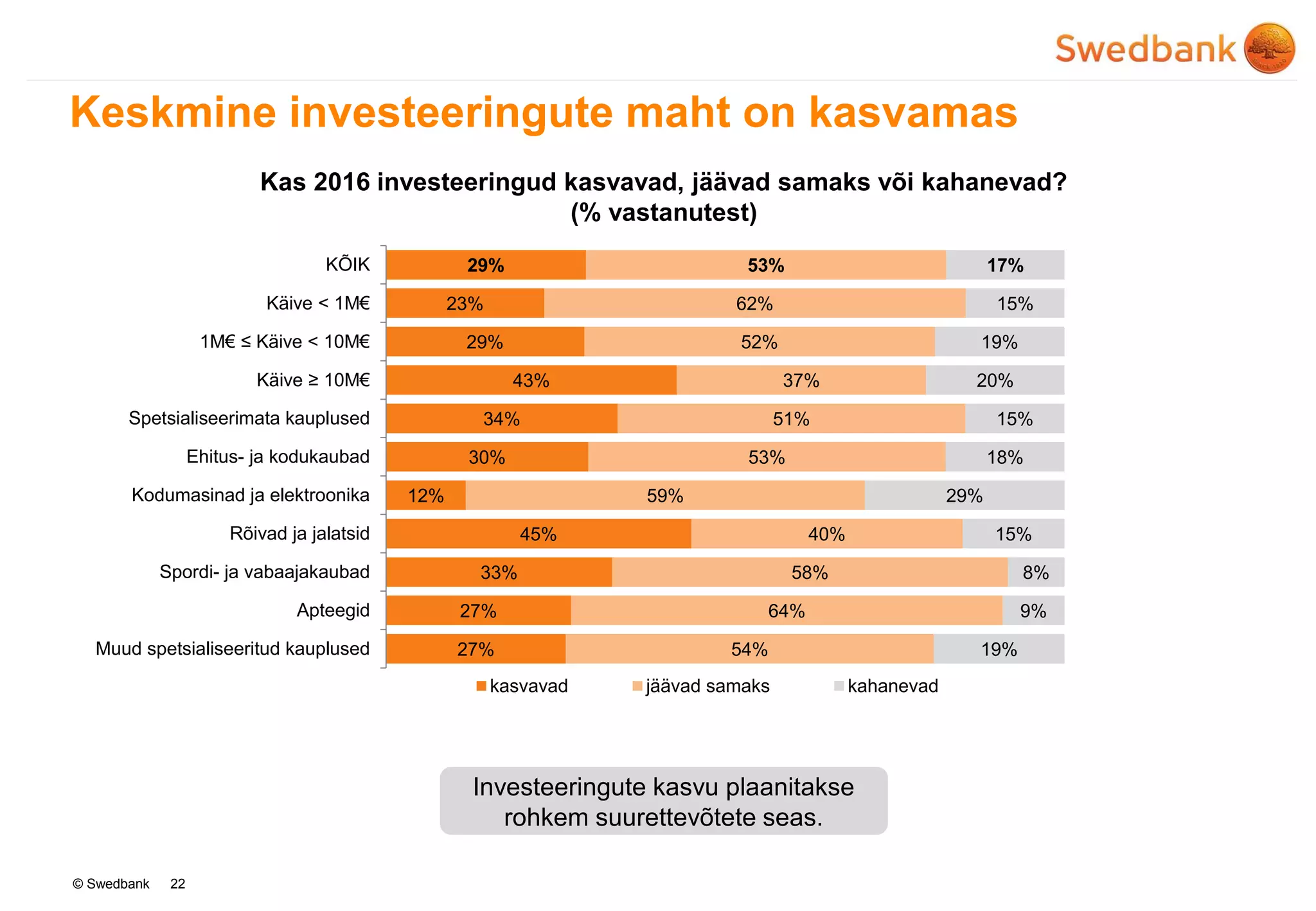

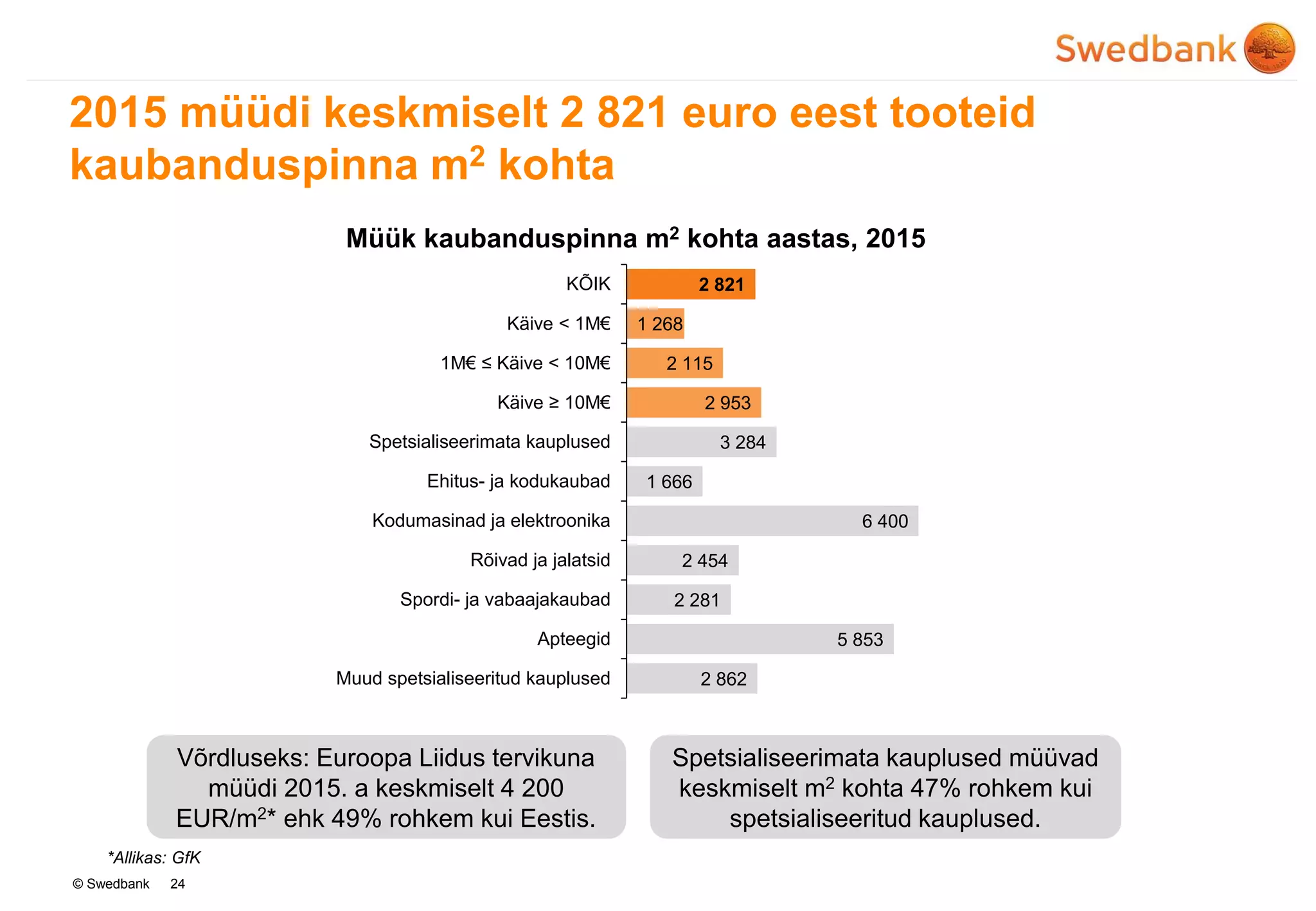

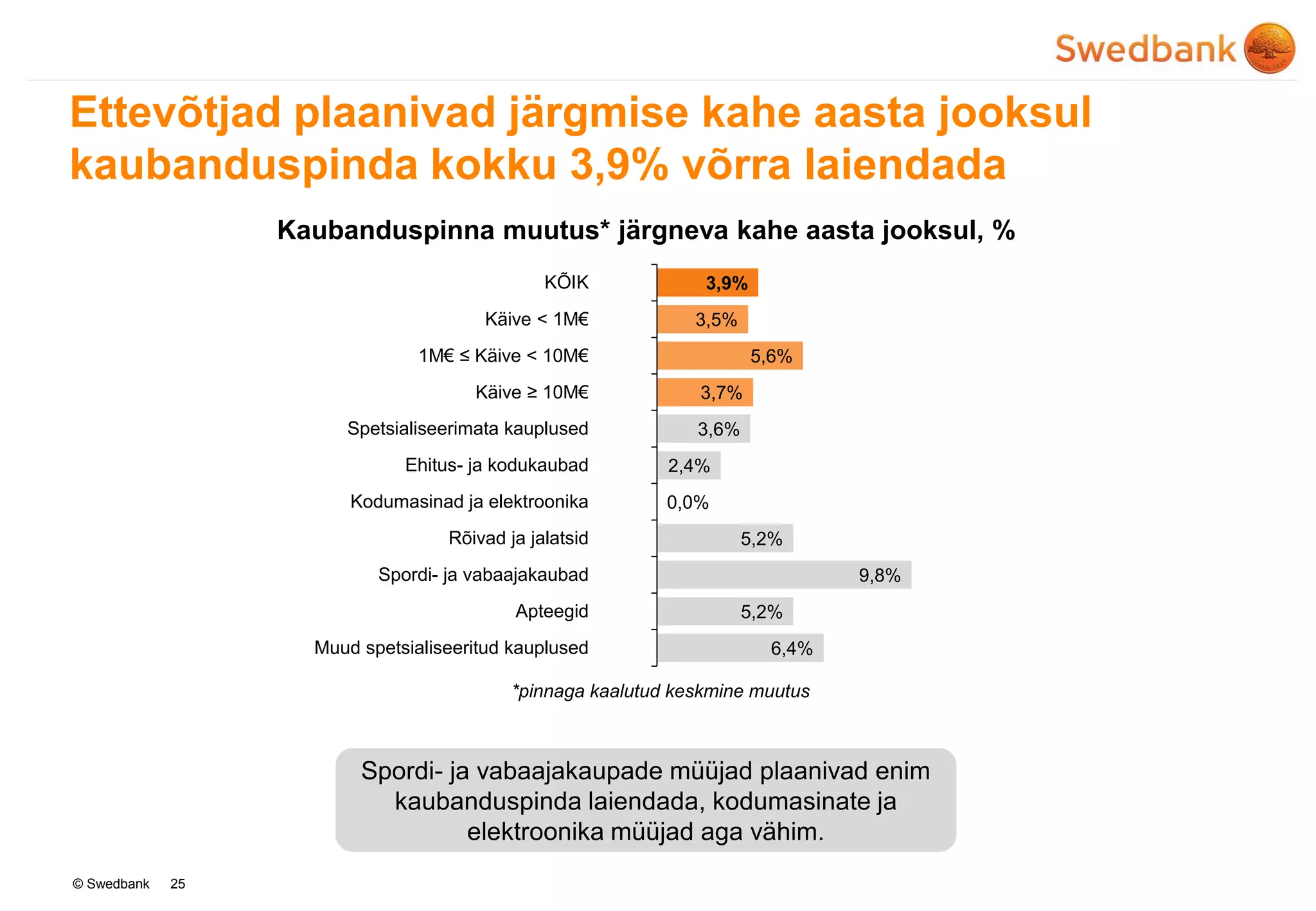

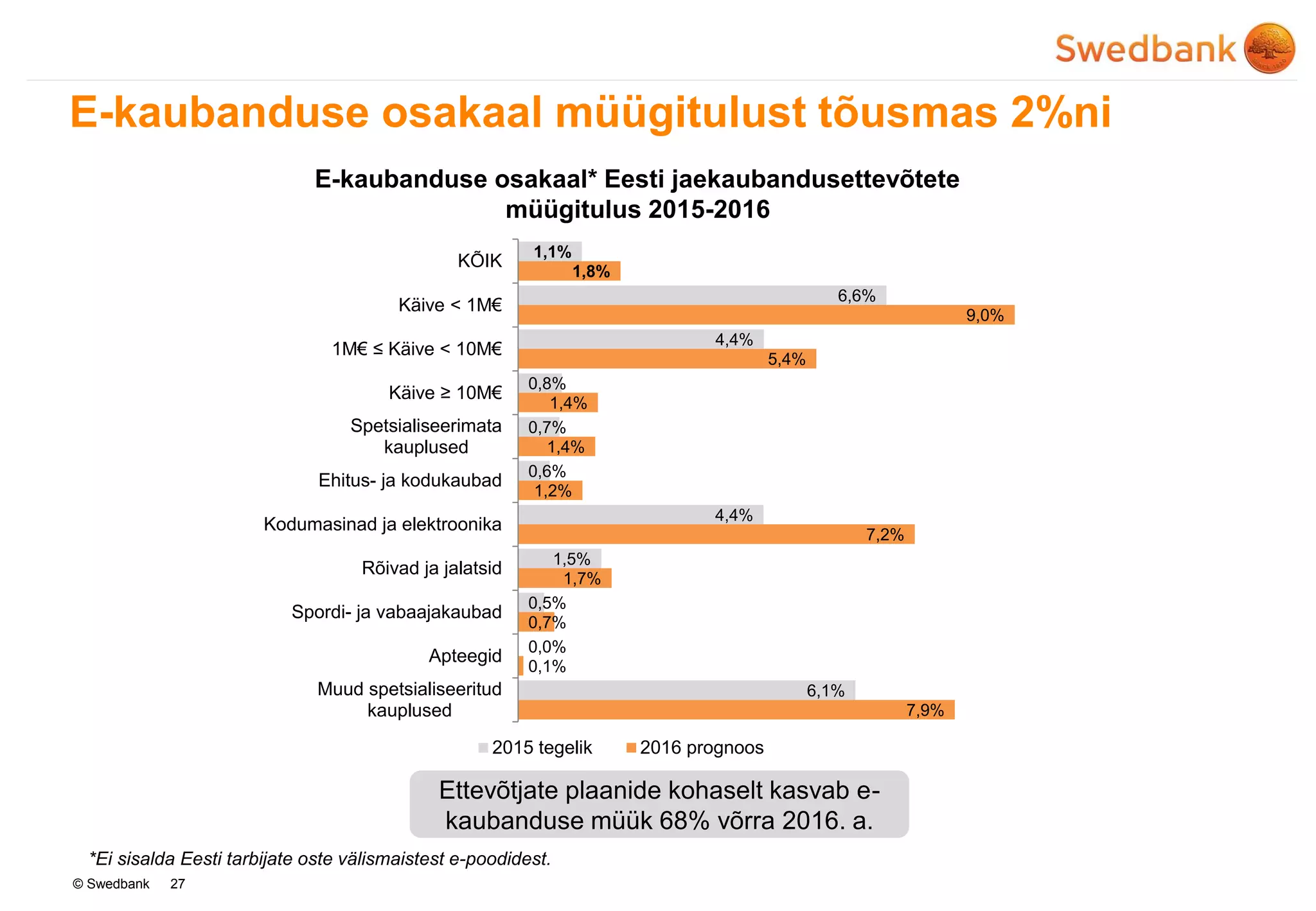

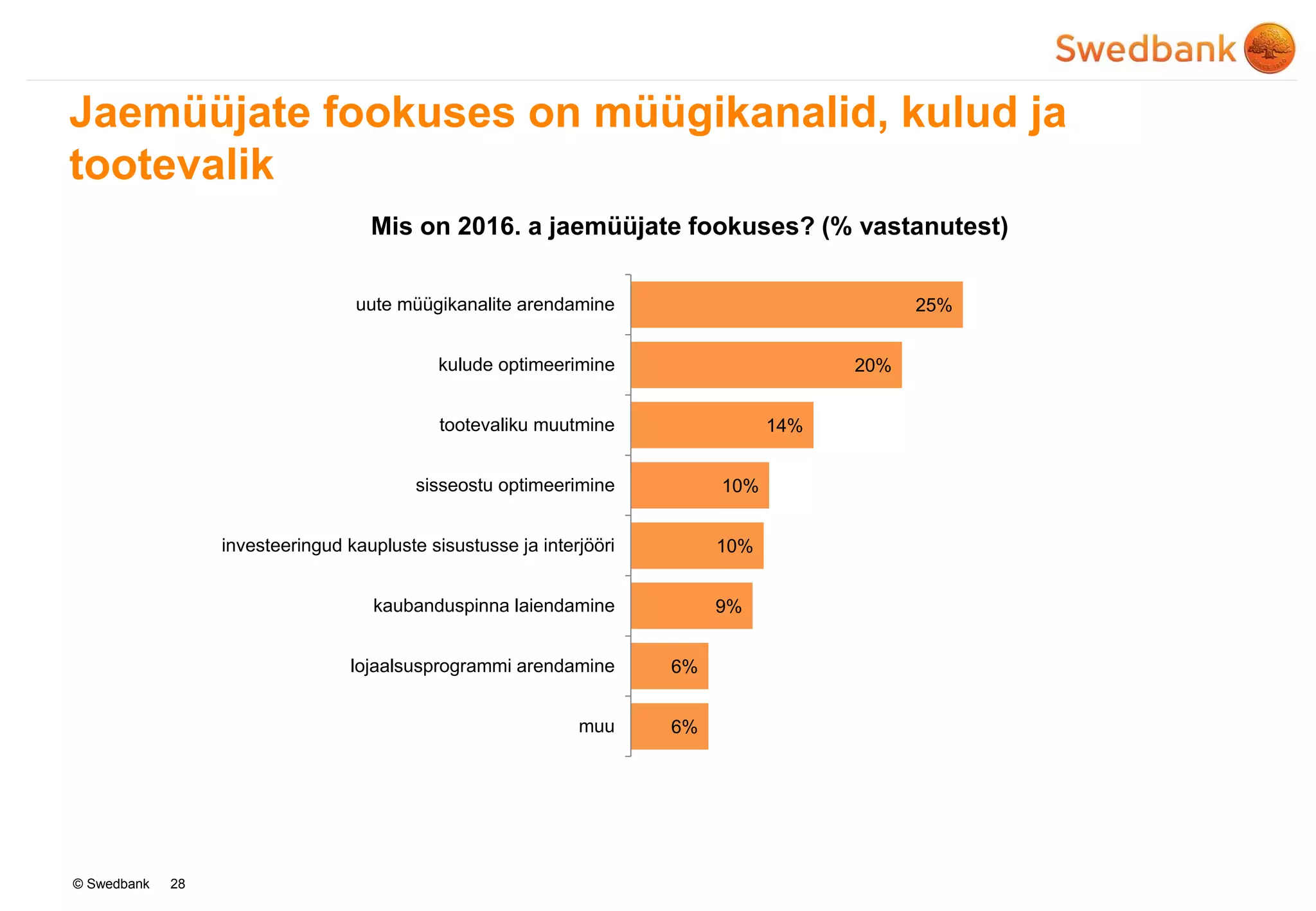

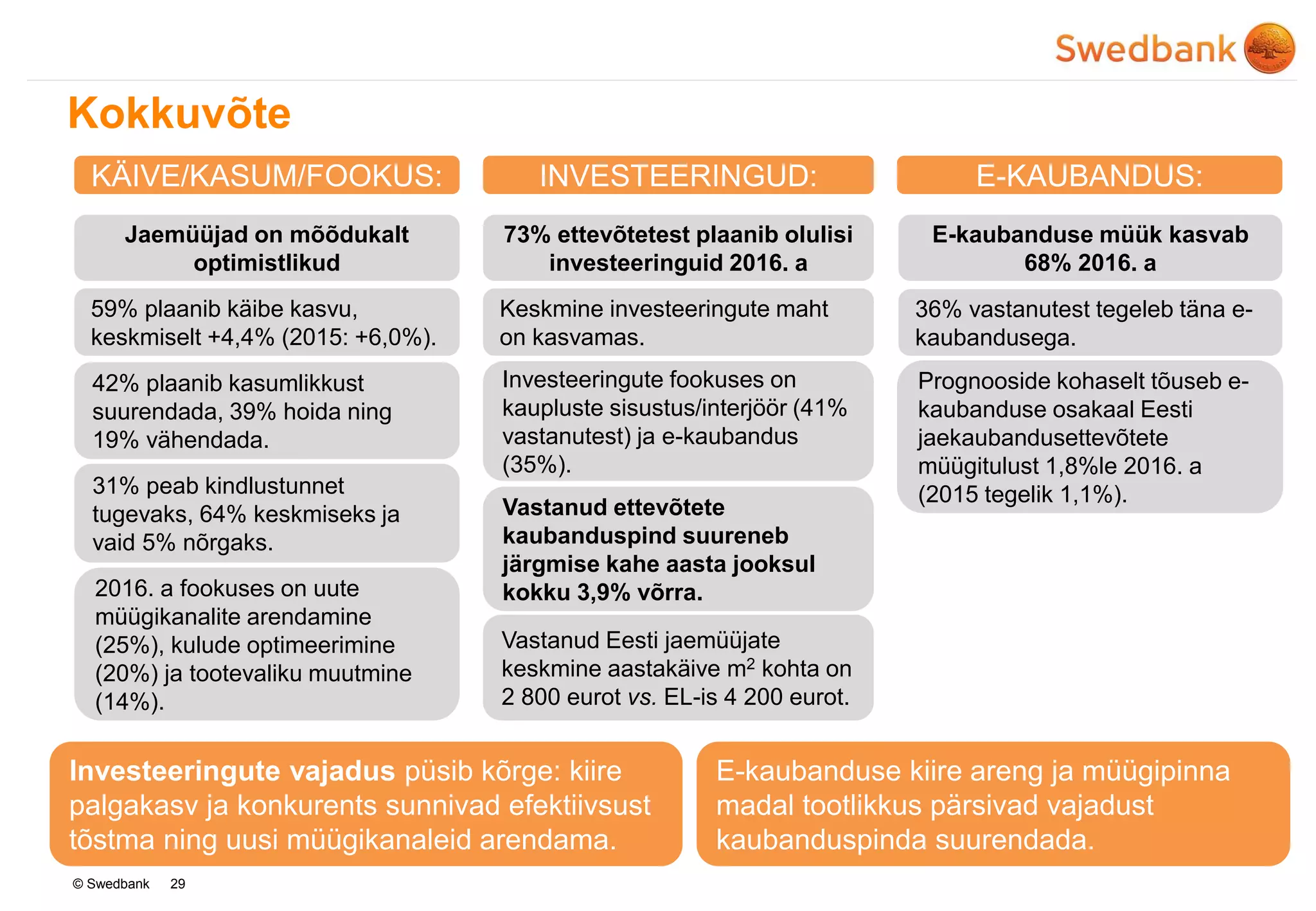

Swedbanki kaubandusettevõtete uuring näitab, et Eesti jaekaupmehed on tuleviku suhtes mõõdukalt optimistlikult meelestatud. Laienemisest olulisemaks peetakse e-kaubanduse arendamist, kulude optimeerimist ning tööd kaubavaliku muutmisel. Uuringus osales 241 Eesti jaekaubandusettevõtet kogukäibega 3,43 miljardit eurot – mis moodustab veidi enam kui poole kogu sektori käibest – ja mediaankäibega 1,42 miljonit eurot.