Влияние новой волны кризиса еврозоны на экономическое развитие стран Централь...

Финансовая грамотность подрастающего поколения

1. Финансовая грамотность подрастающего поколения

Карманные деньги помогают детям:

•чувствовать себя личностью, которой не унизительно жить в мире самодостаточных

взрослых;

• самому хотя бы иногда покупать себе то, что нравится,

•не испытывать отрицательных эмоций - жадность, зависть, комплекс неполноценности;

Затрудняюсь

•не порождать привычку во всем полагаться исключительно на взрослых.

ответить

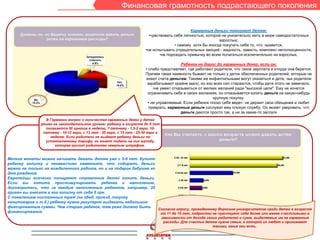

4.9% Ребенок не дорос до карманных денег, если он:

• слабо представляет, где работают родители, что такое зарплата и откуда она берется.

Причем такая наивность бывает не только у деток обеспеченных родителей, которые не

знают счета деньгам. Такими же инфантильными могут оказаться и дети, чьи родители

Нет,

19.8%

зарабатывают крайне мало, но изо всех сил стараются, чтобы дите этого не замечало.

•не умеет отказываться от мелких желаний ради "высокой цели". Ему не хочется

ограничивать себя в своих желаниях, он отказывается копить деньги на какую-нибудь

Да,

крупную покупку.

75.3% • не управляемый. Если ребенок плохо себя ведет, не держит свои обещания и любит

приврать, карманные деньги сослужат ему плохую службу. Он может уверовать, что

деньги даются просто так, а ни за какие-то заслуги

В Германии вопрос о количестве карманных денег у детей

решен на законодательном уровне: ребенку в возрасте до 6 лет

полагается 50 центов в неделю, 7-летнему - 1,5-2 евро, 10-

летнему - 10-12 евро, с 13 лет - 20 евро, с 15 лет - 25-30 евро в

неделю. Если родители не выдают ребенку деньги по

установленному тарифу, он может подать на них жалобу,

которая грозит родителям немалым штрафом.

Мелкие монеты можно начинать давать детям уже с 5-6 лет. Купите

ребенку копилку и ненавязчиво намекните, что собирать деньги

можно не только на вожделенного робота, но и на подарок бабушке ко

дню рождения.

Европейцы всячески поощряют стремление детей копить деньги.

Если вы хотите простимулировать ребенка к накоплению,

договоритесь, что за каждые накопленные ребенком, например, 20

гривен вы внесете в его копилку от себя 5 грн.

С появлением постоянных трат (на обед, проезд, покупку

канцтоваров и т.д.) ребенку нужно регулярно выдавать небольшие

фиксированные суммы. Чем старше ребенок, тем реже должно быть

Согласно опросу, проведенному Йоркским университетом среди детей в возрасте

финансирование. от 11 до 15 лет, подростки не чувствуют себя более или менее счастливыми в

зависимости от дохода своих родителей и сумм, выделяемых им на карманные

расходы. Для счастья детям нужна семья, в которой их любят и принимают

такими, какие они есть.

1

2. Финансовая грамотность подрастающего поколения

Плохо, когда заработанные деньги ребенок тратит только на себя. Очень

важно, чтобы ребенок понял: самое большое счастье люди могут

испытать, сделав полезное и приятное другим, исполнив их заветные

желания. Лучшее воспитание - это не нотации, а личный пример!

Все финансовые проблемы лучше обсуждать в присутствии ребенка,

На хобби

чтобы он знал о семейном бюджете, состоящем из доходной и расходной

На развлечения

частей. Ребенок должен уяснить, что кроме расходов на еду одежу и

Откладывать на покупку развлечения, у семьи есть масса других трат: на транспорт, плату за

На еду, сладости квартиру за электроэнергию, телефон, воду.. Одна из статей расхода

На игрушки

называется “Карманные деньги”, которые распределяются между всеми

Другое

членами семьи: “Карманные деньги папы”, “Карманные деньги мамы”,

Затрудняюсь ответить

“Карманные деньги сына/дочери”. Такие деньги, выдаваемые регулярно,

развивают чувство независимости и одновременно семейного единства.

У ребенка должны быть свои домашние обязанности, например, покупка

Не надо отбирать у ребенка деньги, которые ему дали продуктов для дома. При этом необходимо контролировать, как тратит

родственники на день рождения или на карманные нужды. Надо деньги ребенок. Есть дети, которые утаивают мелочь, чтобы тратить их

подсказать ребенку, что, возможно, ему лучше сразу не тратить, на свои нужды, что постепенно может привести к воровству из

можно копить на что-нибудь ему необходимое

родительского кошелька.

Советовать - можно, навязывать и настаивать - нет. Карманные

деньги - это сумма, выделяемая детям на их собственные нужды, то

есть подразумевается, что ребенок может их тратить на что

захочет.

Очень часто родителям не понятен выбор детей - зачем, они покупают

Родители

такие бесполезные вещи? Во-первых, в глазах ребенка эта вещица как

Сами дети

раз, наоборот, очень даже полезная! Во-вторых, постоянно указывая

Специальные ТВ-

ребенку, что покупать, а что - нет, заботливые родители рискуют

программы и игры

оказать детям медвежью услугу. Велика вероятность, что, и

Школа

повзрослев, дети так и не научатся делать правильный выбор и

Банки

принимать самостоятельные решения.

Другое

Вывод: даже если ребенок на все свои деньги купил себе ласты в

Затрудняюсь ответить

фирменном магазине или четвертую куртку, которая, на ваш взгляд,

ему совершенно не нужна, психологи советуют держать негативные

эмоции при себе. Тем более, что многие взрослые тоже время от

времени совершают бессмысленные покупки.

2

3. Управление маркетинга департамента стратегического развития и маркетинга

Финансовая грамотность подрастающего поколения

Положительные стороны практического освоения

ребенком денежных отношений :

1. контроль своих импульсов, планирование

собственной жизни (умение делать покупки, копить

средства, откладывать выполнение желания),

переход из мира простых инстинктивных влечений

практическое освоение ребенком денежных отношений несет в себе массу положительных моментов. Во-первых, учит его контролировать свои импульсы и планировать собственную жизнь

(умение делать покупки, копить средства, откладывать выполнение желания), выводя его тем самым из мира простых инстинктивных влечений в мир потребностей;

в мир человеческих человеческих потребностей. Во-вторых,

ребенок включается во взаимодействие между людьми, учится выполнять правила, осознает ценность труда и сотрудничества. Ну и, помимо всего прочего, он начинает понимать важность хотя

бы арифметики... 2. включение во взаимодействие между людьми,

выполнение правил, осознание ценности труда и

сотрудничества;

3. понимание важности азов арифметики.

Факторы , влияющие на повышенные требований к финансовой грамотности:

1)к финансовым продуктам и услугам обращаются редко, что ограничивает получение опыта

их использования;

2) финансовые продукты не могут быть проверены на качество в момент их покупки, в

результате чего существует риск недобросовестного поведения продавца.

3) Слишком большие расходы на проверку достоверности обязательств сторон. Затрудняюсь

ответить

14.5%

Отрицательные последствия низкого уровня финансовой грамотности:

1) уменьшение доверия к финансовым институтам как результат ограниченной

осведомленности;

2 ) не использование всех преимуществ финансового рынка;

3) получение высокого уровня персональных долговых обязательств;

4) массовые банкротства физических лиц;

5) передача негативного финансового опыта подрастающему поколению;

Да 44.6%

6) подверженность рискам мошенничества и недобросовестного поведения продавцов

финансовых услуг;

7) низкий уровень сбережений для жизненно важных целей; Нет 40.9%

8) неэффективное формирование пенсионных сбережений и управление ими.

3

4. Финансовая грамотность подрастающего поколения

Чего не следует делать детям с деньгами:

* демонстрировать купюры посторонним, в том числе одноклассникам,

* оставлять деньги в карманах верхней одежды, которая остается в школьной раздевалке,

* носить с собой деньги, выданные на неделю и тем более на месяц,

* давать или брать в долг,

* покупать на них личные вещи друзей, знакомых, одноклассников и т.д.,

* сорить деньгами,

* играть на деньги.

Полезные советы родителям:

Для экономического воспитания ребенка необходимо планировать суммы и частоту получение карманных денег.

Размер суммы определяется материальными возможностями семьи и планируемыми тратами.

Ребенок может принять участие в формировании не только расходной, но и доходной части семейного бюджета.

Если подросток хочет найти самостоятельный заработок, не отговаривайте его, лучше вместе просчитайте варианты

легального и безопасного заработка.

Если он имеет собственный заработок, заранее оговорите, какую часть денег ребенок будет отдавать в общий котел.

Пусть эта сумма будет небольшой, чисто символической, но она играет огромную воспитательную роль.

Не отнимать, а убедить участвовать в жизни семьи.

Ребенок, как и взрослый, имеет право на ошибку. Ругая и наказывая за просчеты, мы растим неудачника. Каждый имеет

право начать все сначала и исправить ошибку.

Оплачивать детям выполнение домашней работы — не рекомендуется. Переводя отношения в плоскость работодатель —

наемный рабочий невозможно сохранить нормальные отношения в плоскости родители — дети. Правильнее, если отношения

в семье будут строиться как в дружном коллективе — каждый выполняет свои обязанности, и получает долю от общего

дохода.

По материалам издания «Комсомольская правда» 4