Aula constituição do crédito tributário damásio

•Transferir como PPTX, PDF•

6 gostaram•14,907 visualizações

O documento discute a constituição do crédito tributário no Direito Tributário brasileiro. Apresenta que o crédito tributário só é constituído após o lançamento, que é o ato administrativo que aplica a norma tributária geral e abstrata ao caso concreto. Discorre também sobre os requisitos e efeitos do lançamento, que gera uma norma individual e concreta, tornando definitivo o crédito tributário perante o sujeito passivo.

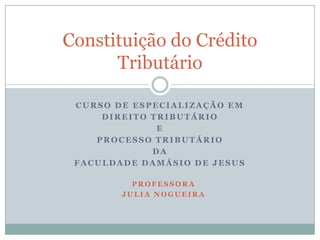

![Constituição do Crédito Tributário ,[object Object],1. O direito tem como objetivo regular condutas e se constitui como um conjunto de normas. 2. Todas as normas têm a mesma estrutura sintática (forma). 3. As normas são constituídas por linguagem. 4. A linguagem exigida pelo Direito é a linguagem escrita. 5. Conclusão: o Direito é um sistema de linguagem. Se não houver linguagem, não haverá normas e portanto não haverá Direito.](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Aula constituição do crédito tributário damásio

Semelhante a Aula constituição do crédito tributário damásio (20)

Mais de Julia De Menezes Nogueira

Mais de Julia De Menezes Nogueira (19)

Último

Último (20)

Aula constituição do crédito tributário damásio

- 1. Curso de especialização em Direito tributário E Processo tributário Da Faculdade Damásio de Jesus Constituição do Crédito Tributário Professora Julia nogueira

- 4. Objetivo = arrecadar tributos para custear as despesas estatais

- 6. Constituição do Crédito Tributário Estrutura básica das normas tributárias em sentido estrito (regras-matrizes de incidência tributária: Critério material = verbo e complemento Hipótese – Critério espacial = local de ocorrência do fato Critério temporal = momento de ocorrência do fato Norma Critério subjetivo = sujeito ativo e passivo Conseqüência – Critério quantitativo = base de cálculo e alíquota

- 7. Constituição do Crédito Tributário As normas, resultado da interpretação, não tocam a realidade. Norma

- 8. Constituição do Crédito Tributário Os fatos sociais somente se tornam jurídicos e geram relações jurídicas com a aplicação. Homicídio

- 9. Constituição do Crédito Tributário A obrigação tributária somente nasce quando o fato jurídico tributário é documentado pela autoridade competente. Crédito Tributário

- 10. Constituição do Crédito Tributário O que é “crédito tributário” ? "Crédito tributário é o vínculo jurídico, de natureza obrigacional, por força do qual o Estado (sujeito ativo) pode exigir do particular, o contribuinte ou responsável (sujeito passivo), o pagamento do tributo ou da penalidade pecuniária (objeto da relação obrigacional)". Hugo de Brito Machado, Curso de Direito Tributário, 21ª edição, Malheiros, 2002, p. 151.

- 11. Constituição do Crédito Tributário Em termos normativos – Vínculo jurídico – relação jurídica que se encontra no conseqüente de uma norma De natureza obrigacional – conduta obrigatória, com conteúdo patrimonial Sujeitos – Particular (contribuinte ou responsável) e Estado Conteúdo – tributo ou penalidade pecuniária

- 13. Quando alguém se torna obrigado a pagar tributo ?

- 14. Incidência

- 15. É “automática e infalível” ?

- 16. Exige aplicação = criação de uma norma individual e concreta pelo agente competente

- 18. Direito Tributário – exceção – tanto o descumprimento da obrigação de pagar o tributo quanto o seu cumprimento espontâneo devem ser devidamente documentados.

- 20. No Direito Tributário, “regra-matriz de incidência tributária”.

- 21. Exemplo – Hipótese – Auferir renda no período de um ano Conseqüência – Obrigação de quem auferiu renda pagar à União 27,5% da renda auferida

- 22. Hipótese = fato futuro de possível ocorrência

- 24. Decorre da aplicação da norma geral e abstrata por agente competente.

- 25. Exemplo – Hipótese – João auferiu renda no ano de 2010 Conseqüência – João está obrigado, perante a União, a recolher 27,5% de sua renda de R$100 mil

- 28. Constituição do Crédito Tributário Requisitos do lançamento – art. 142 do CTN Art. 143 Requisitos do Lançamento Fato Gerador Matéria tributável Montante do tributo Sujeito Passivo Penalidade

- 29. Constituição do Crédito Tributário “Lançamento” (art. 142) - Compete privativamente à autoridade administrativa - § único – Atividade administrativa vinculada e obrigatória, sob pena de responsabilidade funcional. A norma individual e concreta que documenta o crédito tributário também pode ser produzida pelo próprio sujeito passivo.

- 31. CTN – ato / norma individual e concreta “Art. 144. O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente revogada ou modificada § 1º Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas, ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.”

- 33. Na apuração do fato jurídico tributário, aplica-se a legislação vigente à época dos fatos (lei material da data do fato).

- 37. Constituição do Crédito Tributário Discussão doutrinária a respeito da natureza “declaratória” ou “constitutiva” do lançamento. STJ – “O crédito tributário não surge com o fato gerador. Ele é constituído com o lançamento (art. 142 do CTN)”. (Resp 250.306/DF, 1ª T, rel. Min. Garcia Vieira, j. 06.06.2000). “TRIBUTÁRIO - PRESCRIÇÃO - REPETIÇÃO DE INDÉBITO - TERMO INICIAL - IMPOSTO DE RENDA RETIDO NA FONTE. A retenção do tributo na fonte pagadora é inconfundível com a extinção do crédito tributário. O crédito tributário não surge com o fato gerador. Ele é constituído com o lançamento (artigo 142 do CTN). Em se tratando de Imposto de Renda, o lançamento deve ocorrer após as informações do sujeito passivo, na declaração de ajuste (Lei nº 8.383/91, artigo 15) ou pela informação da fonte que promoveu a retenção. Qualquer das hipóteses leva ao exame dos artigos 147 e 150, parágrafo 4º. Não havendo homologação expressa ela ocorreria tacitamente, decorridos 05 (cinco) anos do fato gerador, e só aí há extinção do crédito. Recurso parcialmente provido”.

- 40. Exatamente porque o crédito tributário está definitivamente constituído pelo lançamento é que a legislação tributária, em obediência ao princípio constitucional do contraditório e ampla defesa, faculta ao sujeito passivo a sua impugnação.

- 42. Constituição do Crédito Tributário Revisão do lançamento – Art. 145 do CTN. Impugnação do sujeito passivo – - se houver, inicia a fase litigiosa ou contenciosa da revisão do lançamento. - PAF – Decreto 70.235/72 - art. 5º, LV da CF – contraditório e ampla defesa - Recurso Voluntário, Recurso de Ofício – ainda revisão litigiosa

- 43. Constituição do Crédito Tributário Revisão do lançamento – Art. 145 do CTN. Iniciativa de Ofício da Autoridade Administrativa – - Nas hipóteses taxativas do artigo 149, I a IX. - Princípio da autotutela – a Administração não poderá deixar de agir para corrigir ato que contrarie a lei, sanando vícios e incorreções, independentemente de provocação do interessado. - Não pode ter havido decadência

- 45. V - quando se comprove omissão ou inexatidão, por parte da pessoa legalmente obrigada, no exercício da atividade a que se refere o artigo seguinte;

- 46. VII - quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação;

- 47. VIII - quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior;

- 50. Modalidades de Lançamento 1. Só há Direito onde houver linguagem. 2. O crédito tributário é sempre documentado pela emissão de norma individual e concreta. 3. Lançamento é procedimento, ato administrativo e norma. 4. No lançamento, aplica-se a legislação material vigente na data do fato jurídico tributário, e a legislação procedimental vigente na data do procedimento. 5. O lançamento deve atender a todos os requisitos do ato administrativo, além de conter seus caracteres peculiares. 6. O lançamento se torna definitivo com a notificação do sujeito passivo. 7. O lançamento pode ser revisto por meios litigiosos ou por iniciativa de ofício da autoridade lançadora, nos estritos casos previstos em lei, e desde que não tenha se operado a decadência.

- 52. Lançamento de ofício:“Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos: I - quando a lei assim o determine; II - quando a declaração não seja prestada, por quem de direito, no prazo e na forma da legislação tributária; III - quando a pessoa legalmente obrigada, embora tenha prestado declaração nos termos do inciso anterior, deixe de atender, no prazo e na forma da legislação tributária, a pedido de esclarecimento formulado pela autoridade administrativa, recuse-se a prestá-lo ou não o preste satisfatoriamente, a juízo daquela autoridade; (...)”

- 59. Modalidades de Lançamento Tipo de lançamento mais importante e comum entre os tributos. Impõe-se ao sujeito passivo apurar os dados necessários à constituição do crédito tributário, tendo o dever de antecipar o pagamento do tributo, sem o prévio exame da autoridade administrativa. Progressiva retirada da Administração Tributária do campo da efetivação do lançamento - cada vez mais é exigida a participação direta dos contribuintes na concretização dessa tarefa. Exemplos: ICMS, IPI, IRPJ e IRPF, PIS e COFINS

- 60. Modalidades de Lançamento Diferente do lançamento misto pois naquele a atividade do contribuinte tem cunho informativo, e aqui tem cunho constitutivo do crédito. Para Paulo de Barros Carvalho, é “autolançamento”. A constituição do crédito tributário é ou não tarefa privativa da Autoridade Administrativa ? O auto-lançamento leva a Doutrina a concluir que não, a despeito da previsão do artigo 142 do CTN, segundo o qual “compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento”.

- 62. “A regra jurídica individual e concreta, quando ficar a cargo do contribuinte, há de constar de um documento especificamente determinado em cada legislação (...). Impõe-se a necessidade premente de que o documento de que falamos seja oferecido ao conhecimento da entidade tributante, segundo a forma igualmente prevista no sistema positivo.” (Paulo de Barros Carvalho, “Curso de Direito Tributário” 20ª ed., p. 470)

- 64. Modalidades de Lançamento Homologação - do lançamento (procedimento/ato/norma) ou do pagamento ? Redação do CTN – “opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa” – o que se homologa é a “atividade”. Há o entendimento de que o que se homologa é o “pagamento”, então se não houver pagamento, não há o que ser homologado.

- 66. Quando não há pagamento, o tributo deixa de se sujeitar ao “lançamento por homologação” (pois não haveria o que homologar). Então, nas hipóteses em que não há pagamento a ser homologado, o Fisco teria 5 anos para exigir o crédito tributário (art. 173, I) contados do 1º dia do exercício seguinte àquele em que o tributo poderia ter sido lançado (1º dia depois dos 5 anos contados do fato gerador – artigo 150, §4º do CTN).

- 67. Trata-se da cumulação dos prazos de decadência do CTN.

- 69. Modalidades de Lançamento Obrigada ! E-mail: juliamnogueira@uol.com.br Site: http://www.parasaber.com.br/rede/julia