More Related Content

Similar to التجارة الداخلية وإدارة الأرباح فى السوق الرأسمالي البرازيلي

Similar to التجارة الداخلية وإدارة الأرباح فى السوق الرأسمالي البرازيلي (20)

التجارة الداخلية وإدارة الأرباح فى السوق الرأسمالي البرازيلي

- 1. البرازيلي الرأسمالي السوق فى األرباح وإدارة الداخلية التجارة

الملخص

لقدفحصناالرأسمالية السوق فى األرباح وإدارة المعلومات على المبنية التجارة بين العالقة

.البرازيليةمن الفحص عينة تتكون721و شركة187عامى بين ما الفترة فى مالحظة2008

و2072.المعلومات على المبنية بالتجارة كبير بشكل تتأثر ال األرباح إدارة أن نتائجنا توضح .عالوة

بين العالقة تأكيد يمكننا فال ذلك على)وشراء (بيع العادية غير التداوالت معدالتوالمستحقات

االختيارية.األخرى الرأسمالية األسواق فى لألدلة ًمعارضة ,بالتالىالمدير أن تشير نتائجنا فإنينال

التجارة عن الناجمة القضائية الدعاوى لتجنب األرباح بإدارة يستعينونالمعلومات على المبنية

الخاصة.البرازيلي الرأسمالى السوق فى

: الرئيسية الكلمات.األرباح إدارة ,المعلومات على المبنية التجارة ,المعلوماتي التناسق عدم

1المقد .مة

مشكالت وجود بأن الرأسمالية األسواق فى قلق يوجدعدممخاطر من تزيد المعلوماتى التناسق

المحتملين المستثمرين تبعد المعلوماتية المخاطر وأن التجارية المعامالتوراجوبال (موهانرام

2002.)يهدفان الحوكمة آليات وتنفيذ المعلومات عن الكشف عمليات زيادة فإن وهكذاالىتقليل

وبالبو (هايلى .المعلومات تناسق عدم مشكلة2007.)

لتقليل طريقة تعد المالية قوائمها عن الشركات كشف إنوالتى المعلوماتي التناسق عدمتتيح

لوهايلى (بالبو الوكالء سلوك على واالشراف المنظمات أداء تقييم فى الحق الخارجيين لمستخدمين

وبرنارد2002).

الباحث من العديد الناشئة االقتصادات فى المالية لألسواق األخير النمو حفز لقدينتلك أن حيث

ت األسواق(دوارتى المتقدمة البلدان فى مثيالتها من بكثير األقل المستثمرين عدد ذات بشركاتها عرف

ويونج2002.)بشك مناسبة تعتبر الناشئة البلدان فى المالية األسواق فإن لذلكلممارسات كبير ل

ومالوى (كوهين بأسهمها للتجارة الخاصة الشركة معلومات استخدام وهى الداخلية التجارة

وبومورسكى2072.)

الم استخدام البرازيل فى القانون يجرمعلوماتو بالشركة الخاصةبالسوق عنها معلن الغيربالسجن

س وخمس سنة بين ماالمبل أضعاف ثالث الى تصل وغرامة نواتبالتالى .المشروع غير المكتسب غ

الناشئة النزاعات اعتبارهم فى يضعوا أن القانونية غير األعمال لتلك الممارسين المديرين على يجب

عنمن .وغيرهم واالستحواذ الدمج وعمليات اإليرادات عن الكشف مثل الجديدة األعمال مفاوضات

ا تجنب يجب النزاعات تلك حدوث احتمالية تقليل أجلمن القريبة األوقات فى األسهم فى لمعامالت

.بالشركة الخاصة اإلفصاح عمليات

- 2. أن الى تشير البحث فى المذكورة األدلة إنعملياتعن الكشفالمحاسبية اإليراداتأن يمكن

ولويز وهايل (برجستاهلر السوق توقعات من تغير2002وهكذا.)عمليات حدوث من التحقق فيمكن

باالعتماد الداخلية التجارةشراء بين العالقة فى البحث على(بيع)ال والقيمة األسهماألعلى دفترية

(األقل).المتوقع من

الراغبي المديرين على فإن العقالنية التوقعات على بناءإل الخاصة المعلومات استخدام فى نتمام

ي أن األسهم تجارة عملياتستعينوااال بالمستحقاتختياريةتأثير لتقليلالمحاسبية اإليراداتالغير

متوقعة.كماللتالعب حوافز هناك أنبللشركة الحقيقي األداء لتزييف استخدامها يمكن الشركة أرباح

اآلثار لتلك مصاحبة )جيدة أو سيئة (أخبارول الالحقة الفترات فى تظهر التىالفعلى وقتها(مايرز

2002.)

ال الوكالء أن القديمة التجريبية الدراسات أظهرت لقدمطلعلى عينالمعلوماتالداخليقد ة

أرباح على التحصل استطاعواالم من أعلىا على فقط طلعين(ديمسيتز بالسوق المعلنة لمعلومات

7282و (باربيدو من ًالك رأى فقد البرازيلي السوق حالة فى أما .)ول سيلفايال2002أن )مصادرة

المسيطرين المساهمينالمنخفضة العقاب بتوقعات مرتبطة تكون أن يمكن األقلية المساهمين لثروة

وكاوامورا (كروسيسالالتينية أمريكا فى منتشرة حقيقة وهذه2001.)

الخاصة المعلومات باستخدام المفاوضات حدوث احتمالية تقدير الدراسات من العديد حاولت لقد

مساألمريكية المتحدة الواليات مثل الرأسمالية األسواق من العديد من بأدله تعينة(وهفيدكجاير ايسلى

وأوهارا2002وروبيا (آباد وإسبانيا)2001(هوانج كوريا وجنوب)et al.2072وأمريكا)

وكاوامورا (كروسيسالالتينية2001وباولو (مارتنز البرازيل وبالتحديد )2072.)ذلك معم فإنهن

قلة بالمالحظة الجديروجودتشير دراسات هناك أن الى باإلضافة .البرازيل على المنصبة الدراسات

المعلوماتى التناسق عدم مشكلةتقليل فى تساهم أن يمكن المرتفعة المحاسبية المعلومات جودة أن الى

وهيليجست (براون2001ولووهيليجست براون ,2002وديساى بهاتاشاريا ,وفينكاتارامان2072,

هوانجet al.2072.)

البرازيلي الرأسمالى السوق ونمو أهمية االعتبار فى وباألخذ السابقة لألراء ًانظرالعقد خالل

من التحقق الى تهدف الدراسة تلك فإن ًاإضافي ًاخيار العالم حول المستثمرين يعطى مما السابق

األ وإدارة الداخلية التجارة بين العالقة.البرازيلية الرأسمالية السوق فى رباح

التناسق عدم مشكالت تواجة التى والنامية الناشئة األسواق تحليل هو الرئيسي اسهامنا إن

.الرأسمالية األسواق فى المعلوماتىوايوسكى وناندا (لويز قاله لما ًاوفق2002وجايارامان غوباالن ,

2072ذ البلدان فى الموجودة الشركات فإن )بها يوجد المستثمر حماية من المنخفض المستوى ات

و المعلومات قليلة محاسبية تقاريرهم المطلعين الوكالء أن حيث األرباح إدارة من مرتفع مستوى

األكثرا قدرةإلستفادةالتناسق عدم لخصائص األفضل الفهم فإن بالتالى .الخاصة المعلومات من

ي أن يمكن المستثمرين بين المعلوماتىأفضل فهم فى ساهمو التجارية األصول أسعار تعديل آللية

.للمستثمرين جاذبية أكثر يجعله مما الرأسمالى السوق سيولة بالتالى

- 3. 2.والفرضيات األبحاث مراجعة

7.2الداخلية التجارة .

الوك من الكثيرالالمسيطرين المساهمين مثل الرأسمالية األسواق فى ءيمكنهم المديرين أو

المعلوما مستخدمين بالشركة النقدى للتدفق تصور وضعتنظر وجهة من .معلنة الغير

(إيزيريك7282)األول السبب .لسببين الداخلية بالتجارة المعروفة الممارسات محاربة يجب,

,االقتصاد نظر وجهة منهوأسعا لعكس بالنسبة المعلوماتى السوق شروط أهمية لتأكيدر

الثانى السبب .الجوهرية لقيمتها األصول,تعتبر حيث ,األخالقية الناحية منمذمومة طريقة

.واستخدامها الخاصة للمعلومات المنفرد الوصول إمكانية استغالل طريق عن األرباح لكسب

االعتماد أن حيث األصول وتسعير السيولة على آثار له المعلوماتى التناسق عدم وجود إن

مستو على"المطلعين "الوكالء المعلومات ىمن يمكنهمالتحصأكبر اقتصادية مكاسب على ل

الثانى أما خاصة معلومات ًامستخدم يتاجر األول أن الى ًانظر "المطلعين غير "الوكالء من

وروبيا (آباد للعامة المعلنة المعلومات فقط فيستخدم2001.)

الرأسمالى السوق حجم.به تتواجد قد التى الداخلية التجارة حجم على يؤثر أن يمكنيتنوع

المعلوماتى التناسق عدم تأثيرمن يقلل والذى التجارية األصول من كبير عدد وجود على ًءبنا

.الصفقات معدل ارتفاع بسبب األصول بعض على المطلعين الوكالء ميزةذلك على عالوة

الرأس التركيز ذات األسواق ففىالبرازيل مثل العالى مالىمميزات على الحصول إمكانية فإن

المطلعين الوكالء خالل منويونج (دوارتى كبيرة تكون2022.)

المعلوماتى التناسق عدم يعتبرالرأسمالية باألسواق مرتبطة "معلوماتية "مخاطرة(موهانرام

وراجوبال2002(بهاتاشاريا نظر وجهة من.)et al.2072فإن )مصالمخاطرة طلح

.المالية األسواق فى المعلومات تناسق وعدم المعلومات دقة عن للتعبير يستخدم المعلوماتيةمن

تلك تسعير كيفية لفهم المعلومات تناسق وعدم المعلومات دقة آثار بين التفرقة المهم

عن الناشئة بالمخاطرة المعلومات دقة ترتبط .الخصائصفى )الدقة (غياب اليقين عدم

تناسق عدم يعتبر (الذى المعلومات توزيع أن حين فى للجودة ًامقياس تعتبر التى المعلومات

.السوق وكالء بين المعلومات توزيع ضعف آثار الى يشير )المعلومات

(بهاتاشاريا يرىet al.2072ي فيما أنه )المعلنة األرباح جودة فإن المعلومات بدقة تعلق

فى مباشر بشكل يؤثر مهم مؤشر تعتبرالملكية حقوق تكلفة.المعلومات بتوزيع يتعلق فيما أما

مباشرة غير تكون األرباح جودة تأثير فإنبالتالى .المعلومات تناسق عدم بوساطة يتم فهو

بالمخا مرتبطة األرباح إدارة أن اعتبار يمكنالمعلومات دقة عدم يسببها التى المعلوماتية طر

.المعلومات توزيع فى األخطاء من الداخلية المعلومات تأتى بينما

2.2األرباح إدارة .

)األرباح (أو المحاسبية المعلومات جودة إناإلجتماعية والبيئة والسياسة باالقتصاد مرتبطة

الشركة بها الموجودةوسميث (بوشمان2007).(وشراند ديتشو2002جودة أن يقوالن )

- 4. أل المعنى محددة ليست األرباح.المالية القوائم مستخدمى لمختلف مختلفة معانى تعطى نهاًانظر

األبحاث فى )السمات (أو المختلفة األبعاد استخدام يتم ما ًةفعاد مناسب مفهوم تكوين لصعوبة

المحاسبية المعلومات جودة عن نيابة.

ًالك أجرىوشراند وجى (ديتشو من2070ب المتعلق للبحث شاملة مراجعة)مسببات

األرباح جودة وعواقبوعلى نشرها على المستثمرين رد وعلى ممتلكاته على ًامركز

.الداخلية األخطاء مؤشرات

ومن الديون اتفاقيات ومن القوانين من تنشأ األرباح إلدارة الرئيسية المحفزات إنمكافأة

المسؤو كباروواهلين (هايلى المالية األوراق وتجارة إصدار ومنالتنفيذيين لين7222.)من

المالية الخسائر عن المتأخر اإلعالن : ًالتحلي المحفزات أكثر بين,,الوقت بمرور الدخل قلَص

وفق التعويضاألسهم خيارات ًامتضمن لألداء ًاوالماليين المحللين لتوقعات النتائج تعديالت

وس (ديتشووسوينى لون7221وواهلين هايلى ,7222وشيفلن شاكلفورد ,2007,بارتوف

وموهانرام2002ولويز وهايل برجستاهلر ,2002ديتشو ,et al.2070.)

2.2األرباح وجودة المعلومات تناسق عدم بين العالقة على أدلة .

الحالى البحث على ًءبناالمعلومات تناسق عدم من يقلل أرباحها عن الشركات إفصاح فإن

وبراون (بول المعلومات امتالك ميزة ًاوأيض7228بيفر ,7228ديركنز,7227براون ,et

al.2002تواجد فعند ذلك مع .)األرباح إدارةعدم من النتائج إعالن يزيد أن الممكن فمن

المعل تقديم طريق عن المعلومات تناسقللعاملين وماتترجمة على القادرينفهممن أفضل

وجايارامان (بهات غيرهم2002.)

(براون فحصet al.2002مع المعلومات تناسق عدم على لألرباح المفاجئ التأثير )

.الرأسمالى للسوق مهم المعلومات عن اإلفصاح بأن المسبق االفتراضمعدل أن افترضوا لقد

ينخف المعلومات تناسق عدمإيجابية مفاجئةتأثيرات ذات نتائج لديها التى الشركات فى ض

.نتائجهم فى تأكيده تم ما وهو األخرى بالشركات مقارنةعلى تؤثر المالية القوائم فإن بالتالى

المعلومات تناسق عدم.الرأسمالي السوق تطوير فى ًامهم ًادور مقدمة

بين عكسية عالقة وجود الى التجريبى الدليل يشير(بهاتاشاريا األرباح جودةet al.

2072وهيليجست (براون المحاسبى اإلفصاح وجودة)2001و)المستحقات تذبذب

(جايارامان2008المديرون بأن الدليل وجود الى باإلضافة .المعلوماتى التناسق عدم وبين)

ًاأيض يمكنهم )الداخلية (التجارة الخاصة المعلومات مستخدمين يتاجرون اللذينبالنتائج التالعب

( قضائية دعاوى حدوث احتمالية لتقليلوفارجوس وبريسبينيش2072).

(بهاتاشاريا الحظet al.2072المعلوماتى التناسق عدم على تؤثر األرباح جودة أن )

الشركة نتائج عن اإلفصاح فترات خاللالتناسق عدم مستوى فى تحدث تغيرات هناك وأن

المعلوماتى.اإلفصاح فترات من القريبة األوقات خاللاألرباح جودة بين العالقة حجم إن

الكبيرة الشركات من بضعفين أعلى الصغيرة الشركات فى يكون المعلوماتى التناسق وعدم

.االستثمارية المؤسسات من القليلة المشاركة ذات الشركات فى ًاأيض وأعلىًاأيض اكتشفوا لقد

- 5. ا غير المستحقات أنالمعلوماتى التناسق عدم تزايد على كبير تأثير لها الختيارية,الى مشيرين

من مرتفع مستوى ذاتبيئة فى تعمل التى الشركات فى أكبر معلوماتية ميزة لديهم العاملين أن

.والتذبذباليقين عدم

عدم من تزيد )والسلبية (اإليجابية االختيارية المستحقات نقيضى فإن ذلك على عالوة

اوكيرى (جاجيوسكى عثور الى باإلضافة .المعلوماتى لتناسق2072)بأن الدليل على

إفصاحات من أكثر السنوية اإلفصاح بعمليات يهتمون الفرنسية السوق فى المستثمرين

فى والمفاجئاتوالتشتتات التقديرات من العديد أن الحظوا فقد ذلك على عالوة .الوسطاء

ك بشكل تؤثر ًاأيض النتائج.المعلوماتى التناسق عدم على بير

2.2الفرضية تطوير .

القريبة التجارية بالعمليات المرتبطة القضائية الدعاوى لمخاطر انفسهم المديرين يعرض قد

االستح وعمليات الدمج وعمليات النتائج عن االفصاح فترات منتلك يتجنبوا لكى .وغيرهم واذ

الدعا.الفترات تلك فى المالية األسواق فى المتاجرة عن االمتناع فقط عليهم وى

الحق لوقت عنها االفصاح موعد أو المعلومات جودة تغيير المديرون فباستطاعة ذلك مع

الخضوع احتمالية من مقللين الخاصة بالمعلومات المتاجرة لهم يتيح مما )بعيد أو قريب (لموعد

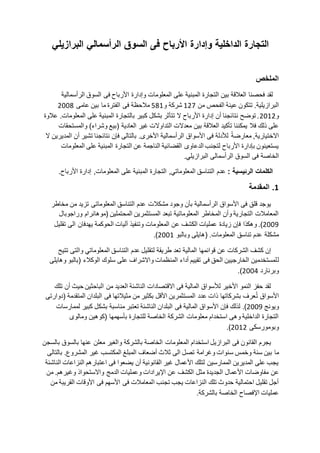

ال قبل من الدقيق للفحصووانج ومارتن (شين منظمين2072.)للتالعب حوافز هناك أن كما

مصاحبة )جيدة أو سيئة (أخبار للشركة الحقيقي األداء لتزييف استخدامها يمكن الشركة بأرباح

الفعلى لوقتها الالحقة الفترات فى تظهر والتى اآلثار لتلكالشكل فى موضح هو كما ,7.

الشكل1–التجا : الزمنى الجدولالداخلية رةXاألرباح إدارة

الحدث ظهور

المعلومات

الداخلية

الزمن

nt......1t0t

األرباح إدارة

عن اإلفصاح

الحقيقة المعلومات

الداخلية التجارة

الفرضية1:فى بكثير أعلى الربحية اإلدارة مستوىحيث والالحق والسابق الحالى الوقت

.الداخلية التجارة لوجود أكبر احتمالية يوجد

إنأداء على )سيئة (أخبار سلبية إشارات لها لمعلومات ًامالك يعتبر مازال الداخلى العامل

المستقبلى الشركة.للشركة المتوقعة التحليالت على يؤثر والذىفالسيئة األخبار تكشف عندما

- 6. الس يخفض.األسهم أسعار وقينتج مما الشركة أسهم أسعار انهيار لتجنب الطريقة بتلك يسعى

.التالية للفترات السيئة األخبار تلك عن الكشف المديرون فيؤخر أصولها قيمة تخفيض عنه

)(بيع المتاجرة المديرون يستطيع بالتالىًءبنا أسهمهمبذلك مقللين الخاصة المعلومات على

ل التعرض مخاطروفارجوسوبريس(بينيش القضائية لدعاوى2072.)

الوقت فى الشركة أسهم بخصوص المديرون يتفاوض الخاصة المعلومة تلك على ًءبنا

الحالى0tعند .الخسائر لتقليل0tالمستحقات حجم (زيادة ًاصعود األرباح إدارة المديرون ينفذ

غير اإليجابيةالعادية)الحقيقي األداء عن الكشف يتم لكىالتالية الفترة فى للشركة

(1t,2t,...,ntًاإذ .): التالية البحث فرضيات استخالص يمكننا

الفرضية2:حجم فى زيادة هناكالعادية غير اإليجابية المستحقاتالحالى الوقت فى

العادى غير األسهم لبيع العالى للمستوى بالنسبة والالحق والسابق.

(أخبار إيجابية إشارات لها لمعلومات ًامالك الداخلى العامل يكون فعندما أخرى ناحية من

الحالى الوقت فى الشركة أسهم وشراء عادية غير مكاسب عن البحث حينها يستطيع )جيدة0t

( أعلى بسعر التالية الفترات فى بيعها ثم1t,2t,...,nt.لذلك ًالبدي الثالثة الفرضية لدينا .)

الفرضية2:الحالى الوقت فى العادية غير السالبة المستحقات حجم فى زيادة هناك

.العادى غير األسهم لشراء العالى للمستوى بالنسبة والالحق والسابق

2البحث تصميم .

7.2العينة اختيار .

بورصة قائمة فى مدرجة الشركات جميع إنBM&F Bovespaالقوائم أكبر ثانى وهى *

فىالعالم فى القوائم أكبر من وواحدة األمريكتينتم قد شركات من المستخدمة العينة وتتكون

اسهمها تداولسنة ربعى األقل على خاللمن متتاليين2008الى2072لتجنب .االنحيازعند

)(أ : التالية الشركات استبعاد تم فقد النماذج تقدير عند المواصفات ومشاكل العينة اختيار

الفاإدارة فى المتخصصة أو المالية الشركات )(ب ,بحث الى وتحتاج البيانات لبعض قدة

من المستمدة التشغيلية اإليرادات ذات والشركات )(ج ,والمؤسسات الشركات.األسهم امتالك

عام فى التحليل فترة بدأت2008فى البرازيلية الشركات بدأت حيثخالل من العمل

( المالية التقارير إلعداد الدولية المعاييرIFRSذ فى )السلوك تحليل فإن وهكذا .العام لك

االنتهازيتم قد االختبارية المستحقات خالل منإعاقتهالمالية السنة تسبق لفترات2008حيث

فإن بالتالى .مختلفة محاسبية معايير على ًءبنا المالية القوائم إعداد تملعام السابقة الفترة نتائج

2008على المبنية النتائج عن ًاماديتختلف قد( المالية التقارير إلعداد الدولية المعاييرIFRS).

النهائية العينة تتضمن721وتقدم شركة187مالحظةسنوية الربع للشركات.

-----------------------------------------------------------------------------------------------------------------------

بورصة *قائمةBM&F Bovespaمن أكثر تضم :210.البرازيلى األوراق سوق فى مدرجة شركة

- 7. 2.2الداخلية التجارة تعريف .

الخاصة المعلومات استخدام لقياسالمعلومات على المبنية التجارة احتمالية استخدمنا فقد

(PIN( )وأوهارا وهفيدكجاير ايسلى2002,2070لنموذج ًاوفق .)PINالتناسق عدم فإن

.السهم وبيع شراء عمليات حجم خالل من تقديره يمكن األسهم تداول فى المتواجد المعلوماتي

أن يفترض .المجهرية السوق بيانات على المبنى التسلسلي للتفاوض نموذج ذلك يعتبر

األسهم وبيع شراء معامالتوغير المطلعين التجار قرارات على ًءبنا تتم الرأسمالية السوق فى

الحقيقية بالقيمة الخاصة الداخلية للمعلومات المالك الشخص هو المطلع التاجر إن .المطلعين

التداول محل لألصلالتى المعلومات على ًءبنا يتاجر الذى هو مطلع الغير التاجر أن حين فى

قناع وعلى الشركة نشرتها( الشخصية تهوأوهارا وهفيدكجاير ايسلى2002.)

معلوماتى حدث حدوث إلحتمالية نرمز النموذج هذا فىبداية قبليومالتداولبالرمزa,

عد احتمالية بينمامب لها فيرمز ظهوره7–𝛼,ب التداول محل األصل لقيمة ويرمزVفى

ب معلوماتى حدث لحدوث ويرمز التداول يوم نهايةإضافةالرمزᴪالحرف فوقVيمكن .

,القيمتين بإحدى الحدث لذلك اإلشارةLو منخفضHاالحتمالية مع مرتفعδو7-δعلى

برمز المشروطة األصل قيمة .التوالىاالنخفاضLفيرمز سيئة أخبار وجود الى يشير والذى

بالرمز له𝑉كذلكاالرتفاع برمز المشروطة األصل قيمةHالجيدة األخبار الى يشير والذى

بالرمز له فيرمز𝑉.معلومات أية صدور عدم يعكس مما معلوماتية أحداث أى تظهر ال قد

أن يفترض أحداث أية ظهور حالة فى .التفاوض فترة أثناء جديدةᴪ=0األصل قيمة ثبات مع

الكامل مستواها علىV=δV+(7-δ)𝑉حيث𝑉<V<𝑉.

التجار يعرف فحين بالتالىبسيئة أخبار وجودδاألصل ببيع يقومون فإنهممن بينما

جيدة أخبار بوجود يعرفون(7-δ).األصل بشراء يقومون فهمبها يحدث التى األيام ففي هكذا

الى يصل المطلعين التجار طلبات معدل فإن معلوماتية أحداثμالتجار فإن أخرى ناحية ومن .

غير.السيولة لصالح يعملون المطلعينمعدل الى فتصل المشترين طلبات بينما𝜀 𝑏وطلبات ,

المطلعين غير البائعينsɛ.( النماذج معايير فإن ذلك على ًءبنا𝛼,μ,𝜀 𝑏,𝜀 𝑠وδتقديرها يتم )

المالية األوراق لتداول المشروطة اإلحتمالية لدالة األقصى الحد تعظيم طريق عن,التاريخى

المعادلة فى كما7.

𝐿( 𝜃𝐵, 𝑆) = (1 − 𝛼) 𝑒−ɛ 𝑏

𝜀𝑏

𝐵

𝐵!

𝑒−ɛ 𝑠

𝜀 𝑠

𝑆

𝑆!

+ αδ𝑒−ɛ 𝑏

𝜀 𝑏

𝐵

𝐵!

𝑒−(𝜇+ɛ 𝑠)

(𝜇 + ɛ 𝑠) 𝑠

𝑆!

+α(1 − δ) 𝑒−( 𝜇+ɛ 𝑏) ( 𝜇 + ɛ 𝑏) 𝐵

𝐵!

𝑒−ɛ 𝑠

𝜀 𝑠

𝑆

𝑆!

- 8. حيثBوSيمثالنالسهم وبيع شراء حجمiالتداول يوم فىt,بخوارزمية تقدر وبالتالى

(لىوريدي7227و )𝜃=(𝛼,μ,𝜀 𝑏,𝜀 𝑠وδ)هوالمتجه المعاملاالحتمالية تلك تعتبر .

جيدة أخبار إما كونها باحتمالية المفاوضات نتائج تقاس حين التوزيعات من خليط𝛼(7-δ)أو

( سيئة أخبار𝛼δ)( األخبار غياب أو7–𝛼إحتمالية فإن ذلك على ًءبنا .)على المبنية التجارة

( المعلوماتPINتتضمن )المعادلة فى كما ,الوقت نفس فى ًامع العناصر تلك كل2.

𝑃𝐼𝑁 =

𝛼𝜇

𝛼𝜇 + 𝜀 𝑏 + 𝜀 𝑠

أن حين فىPINو المعلومات على المبنية التجارة هو𝛼حدث ظهور احتمالية هو

و معلوماتىμو المطلعين التجار طلبات معدل هو𝜀 𝑏وصول معدل هومن الشراء طلبات

و المطلعين غير الوكالء𝜀 𝑠.المطلعين غير الوكالء منالبيع طلبات وصول معدل هو

الواسع استخدامه نطاق سببه الوسيط ذلك اختيار فإن ذلك على عالوةفى وصالحيته

وهوانج (هيدل الدولية األبحاث2002وروبيا آباد ,2001ويونج دوارتى ,2002أنه وحقيقة)

تم قدوليال وسيلفا (باربيدو البرازيلى الرأسمالى السوق فى اختباره2002مارتنز,

وباولو2072.)

2.2األرباح إدارة تقدير .

أشار(ديتشوet al.2070هو األرباح إدارة لتمثيل واسع نطاق على المتبع النهج بأن )

االختيارية المستحقات حجم(DA( نموذج المقالة تلك فى استخدمنا لقد .)باى2001المقترح )

(جونز ل التنبؤية القدرة زيادة الى يهدف والذى7227وسلون (ديتشو المعدلة جونز ونماذج )

وسوينى7221واالنعكاس التشغيلى النقدى التدفق تمثل التى المتغيرات إضافة طريق عن )

المعادلة تشرح .السابقة الفترات من للمستحقات الطبيعى2(باى نموذج2001.)

𝑇𝐴𝑖𝑡 = 𝛽0 (

1

𝐴𝑖𝑡−1

)+ 𝛽1∆𝑅𝑖𝑡 + 𝛽2 𝑃𝑃𝐸𝑖𝑡 + 𝛽3 𝐶𝐹𝑂𝑖𝑡 + 𝛽4 𝐶𝐹𝑂𝑖𝑡−1

+ 𝛽5 𝑇𝐴𝑖𝑡−1 + 𝜀𝑖𝑡

حيث𝑇𝐴𝑖𝑡الشركة مستحقات إجمالى هوiالف فىترةtو ,𝐴𝑖𝑡−1فىإأصول جمالى

الشركةiفىالفترةt–7و ,∆𝑅𝑖𝑡هوالتغيرالشركة إيرادات صافى فىiفىبين ما الفترة

t-7وtو ,𝑃𝑃𝐸𝑖𝑡هوللشركة الثابتة األصول حسابات فى التوازنiالفترة نهاية فىt,

و𝐶𝐹𝑂𝑖𝑡الشركة فى التشغيلى النقدى التدفق هوiالفترة فىtو ,𝐶𝐹𝑂𝑖𝑡−1النقدى التدفق هو

الشركة فى التشغيلىiالفترة فىt-7و ,𝑇𝐴𝑖𝑡−1إجمالى هوالشركة مستحقاتiالفترة فى

t-7,و𝜀𝑖𝑡بداية فى األصول إجمالى بواسطة المتغيرات كل قياس تم لقد .اإلنحدار خطأ هو

للمعادلة ًاطبق المستحقات إجمالى حساب تم .الفترة2.

𝑇𝐴𝑖𝑡 = (∆𝐶𝐴𝑖𝑡 − ∆𝐷𝑖𝑠𝑝𝑖𝑡) − (∆𝐶𝐿 𝑖𝑡 − ∆𝐷𝑒𝑏𝑡𝑖𝑡) − 𝐷𝑒𝑝𝑟𝑖𝑡

- 9. حيث𝑇𝐴𝑖𝑡هوالشركة مستحقات إجمالىiالفترة فىtو ,∆𝐶𝐴𝑖𝑡فى التغير هواألصول

نهاية بين ما الفترة فى للشركة الحاليةt-7ونهايةtو ,∆𝐷𝑖𝑠𝑝𝑖𝑡المتاح بالرصيد التغير هو

نهاية بين ما الفترة فى بالشركةt-7ونهايةtو ,∆𝐶𝐿 𝑖𝑡هوفى التغيرالتزاماتالشركة

المتداولةفنهاية بين ما الفترة ىt-7ونهايةtو ,∆𝐷𝑒𝑏𝑡𝑖𝑡فى التغير هواألجل قصير التمويل

نهاية بين ما الفترة فى والقروضt-7ونهايةtو ,𝐷𝑒𝑝𝑟𝑖𝑡هواإل نفقاتديون وسداد هالك

الشركةiالفترة فىt.الفترة بداية فى األصول إجمالى بواسطة المتغيرات كل قياس تم لقد .

للشركة )األرباح إلدارة (الوسيط االختيارية المستحقات حساب تم لقدiللمعادلة ًاوفق1.

𝐷𝐴𝑖𝑡 = 𝑇𝐴𝑖𝑡 − 𝑁𝐷𝐴𝑖𝑡

حيث𝐷𝐴𝑖𝑡الفترة فى االختيارية المستحقات هوtو ,𝑇𝐴𝑖𝑡الشركة مستحقات إجمالى هو

الفترة فىt(المعادلة2و )𝑁𝐷𝐴𝑖𝑡بالشركة اختيارية الغير المستحقات هوالفترة فىt

(المعادلة2.).الفترة بداية فى األصول إجمالى بواسطة المتغيرات كل قياس تم لقد

.البيانات جدول نهج بواسطة اإلنحدارات تقدير تمالتحقق هو النهج ذلك من الهدف كان لقد

ا عند النماذج مواصفات بين الكبيرة اإلختالفات من.مختلفة تقدير آلليات خضاعهاقوة ولزيادة

فقد المقال هذا فى النتائجالشامل الجدول فى حدى على قطاع لكل اإلنحدارات تقدير تم

للقطاعاتًاوفق "ذلك "غير قطاع عدا فيما سنة ربع كل وفى بالشركة االقتصادى النشاط ذات

لتصنيفبيانات قاعدة®

Economaticaمشاكل من نقلل أن اإلجراء بذلك حاولنا لقد .عدم

بها يتنبأ التى القيم مع ما متغير توافقله.ثان متغير

2.2الفرضيات اختبارات .

تأجيل بهدف النتائج زيفوا قد المديرون كان إذا ما لفحصعن التحرىفقد الداخلية التجارة

نموذج المقال هذا فى استخدمناللت متكيفحرىإدار فى(ماكنيكولز من والمقترح المستحقات ة

وويلسون7288المعادلة فى )2.

𝐷𝐴𝑖𝑡 = 𝛼0 + 𝛼1 𝑃𝐼𝑁𝑖𝑡−1 + 𝛼2 𝑃𝐼𝑁𝑖𝑡 + 𝛼3 𝑃𝐼𝑁𝑖𝑡+1 + 𝜀𝑖𝑡

حيث𝐷𝐴𝑖𝑡الشركة فى االختيارية المستحقات هوiالفترة فىt,و𝑃𝐼𝑁𝑖𝑡−1إحتمالية هو

( معلومات على مبنية تجارة وجودPINفى )الشركةiالفترة فىt–7,و𝑃𝐼𝑁𝑖𝑡إحتمالية هو

( معلومات على مبنية تجارة وجودPINالشركة فى )iالفترة فىtو ,𝑃𝐼𝑁𝑖𝑡+1إحتمالية هو

( معلومات على مبنية تجارة وجودPINالشركة فى )iالفترة فىt+7و ,𝜀𝑖𝑡عوامل هو

عشوائيةالشركة أرباح إلدارة محددة بفرضيات لها عالقة الiالفترة فىt.

المعامالت تكون أن المتوقع فمن البحث هذا فى األولى الفرضية االعتبار فى باألخذ𝛼1

و𝛼2و𝛼3.كبيرةفى يظهر أن المتوقع فمن الثانية للفرضية بالنسبة أماذات الفترات

(المعادلة العادية غير اإليجابية المستحقات1قبل من الداخلية التجارة معدل فى ارتفاع )

.المطلعين البائعين

- 10. المعيار يكون أن المتوقع فمن الثالثة للفرضية بالنسبة أناSمن بكثير أصغر )البيع (معدل

Bوجود عند )الشراء (معدل(المعا عادية غير سالبة مستحقاتدلة1معدل أن يؤكد ما )

.معلوماتى لحدث إيجابية مؤشرات ظهور عند زاد قد الشراء

المعيار استخدام يتم عادية الغير البيع/الشراء مستويات فى المجموعات فصل بسببδالنه

المعيار يستخدم كما عادية غير مبيعات ويخلق السيئة األخبار يتوقع𝜇وصول عن يعلن النة

بيع/شراء طلباتكان إذا .معلومات على مبنيةδمن أكبر0.1إشارات ظهور يعنى فذلك

.جيدة ألخبار إشارات ظهور يعنى فذلك أصغر كان إذا أما سيئة ألخبار

(تحليل استخدمنا فقد والثالثة الثانية الفرضيات لتحليلANOVAالتباين لتحليل )فصل مع

ًا(وفق عادية غير كبيوع/شراءات المجموعاتالقس على ًءبنا )حالة لكلم2.2.السابق والمنهج

2النتائج .

7.2الفرضيات تحليل .

اإل من مجموعات ثالث تقدير تم لقداالعتبار فى األخذ مع البيانات جدول بواسطة نحدارات

: المواصفات اختباراتبروش-( المجمعة السائدة الدنيا المربعات طريقة (لتقدير باجانPOLS)

أو( أجل (من وتشو )العشوائية التأثيراتPOLSو )الثابتة التأثيرات أو )(للتأثيرات هاوسمان

.)الثابتة أو العشوائية

( االختيارية المستحقات بين العالقة لتحليلDA(و )PINبواسطة نموذجين تقدير تم فقد )

(POLSاختبارات على ًءبنا )Fوبروش-( باجانP<0.212.)األول النموذج فىذا

( قيمة تكن لم تابع كمتغير االختيارية المستحقاتPIN( كبيرة )أو الحالية فترة؛ فى تباطأت

)المستقبل.يمكنك فال وهكذاتحقيقالماضية الفترات فى األرباح إلدارة بكثير أعلى مستويات

المستقبلية أو الحالية أوإحتمالية معدل فيه كان الذى الوقت منالمعلومات على المبنية التجارة

أعلى.انخفاض مالحظة فيجب ذلك من بالرغمالتحديد معامل(2

R)و(F)الغيردالةًاإحصائي

بالجدول موضح هو كما .النموذج فى7.

جدول7بين العالقة :DAوPIN2008–2072

تابع متغير

االختيارية المستحقاتاالختيارية المستحقات حجم

المعاملالمعياري الخطأالمعاملالمعياري الخطأ

ثابت-0.00720.00220.02220.0702***

PINالمتأخرة0.00080.02020.00210.0222

PINالمعاصرة0.02770.7787-0.00210.0272

PINالمستقبلية-0.07220.0221-0.02080.0202

2

R0.00020.7112

اختبارF0.71820.1121

ذا النموذج تقدير تم :مالحظةDAبطريقة تابع كمتغيرPOLSاختبار على ًءبناF(قيمةP=0.0212بروش و )-(قيمة باجانP=

0.2128ذا النموذج بينما )|DA|اختبار على ًءبنا الثابتة التأثيرات بنموذج تقديره فتم تابع كمتغيرF(قيمةP=0.2222بروش و )-

(قيمة باجانP=0.0277(قيمة وهاوسمان )P=0.2020).

- 11. االختيارية المستحقات حجم تحليل اعتبار عند|DA|أن نالحظ ,تابع كمتغيرPIN

)المستقبلية ,المعاصرة ,(المتأخرةبدون تستمرأيةب تتعلق إحصائية داللة|DA|.معامل كان

فى التحديد.إحصائية داللة أية بدون النموذج استمرار رغم ًاكبير الحالة تلكأساس وعلى

( مجموعات خمس الى الشركات تقسم إضافية إختبارات إجراء تم فقد المساعدةتنظيم إعادة تم

بكل االختيارية المستحقات مستوى على ًءبنا )جديد سنة ربع كل فى الخمسة المجموعات تلك

يظ لم أنه اال شركةذكرها السابق اإلختبارات فى حدث كما الذكر يستحق نموذج أى هر

.إحصاءات أية عرض يتم لم وبالتالى

(أو جدول فى االختيارية المستحقات انحدارات تقدير تمPOLS.)التأثيرات فلتجنب ذلك مع

تم فقد التقديرية المستحقات فى القطاعات بينفى حدى على قطاع لكل اإلنحدارات تقدير

اللتصنيف ًاوفق للقطاعات الشامل جدول®

Economatica(تم سنوي ربع كل فىقطاع إضافة

وتم الشركات من قليل عدد لوجود وذلك"والشراب "الطعام قطاع الى "والصيد "الزراعة

استبعاد.)العينة تلك من "ذلك "غير قطاع

فى الموجودة للشركات عليها الحصول تم التى النتائج إنعامى بين ما العينة2008

و2072مستوى بين مباشرة عالقة وجود عدم الى تشير البرازيلي الرأسمالى السوق فى

و الربحية اإلدارةPIN.عد نالحظ لذلكمغيروا قد الشركات تلك مديرى أن على داللة وجود

التفاوض إلجراء المالية المعلومات تدفق أو جودة منالمعلوما على المبنية اتي مما ,تختمعلف

ووانج ومارتن (شين الحظه ما2072)ب.الشمالية بأمريكا الرأسمالى السوقتشير فهى لذلك

الهيئات مع المشاكل من ليقللوا ""الطريقة تلك يستخدمون ال البرازيلي السوق مديرى أن الى

.التنظيميةالفرضية رفض الممكن فمن لذلك7.

من بالرغمأية نجد لم أنناارتبابين طPIN)اإلنحدار نهج طريق عن (عادة األرباح وإدارة

أنه إالوفارجوس وبريس(بينيش على ًءبنا2072أن الفرض يمكن )لديه المطلعين أحد

(أخبار سالبه إشارة ذات معلوماتالمستقبلي الشركة أداء تخص )سيئةوالخسائر لتجنب يسعى

.تالية لفترات السيئة األخبار نشر المدير )(يزيف يؤجل أن يمكن السبب لذلك .استثماراته عن

وحجم العادية غير المستحقات حجم بين العالقة حللنا ,البرازيل فى الظاهرة تلك فى للتحقيق

والحالي والتالية السابقة الفترات فى للسهم العادية غير الشراء طلباتالتباين تحليل خالل من ة

(ANOVA.)

المعيار أساس على مختلفة مجموعات الى الشركات مستحقات تقسيم تم فقد ذلك على ًءبنا

وأوهارا وهفيدكجاير (ايسلى نموذج بواسطة المقدر2002للقسم ًاوفق)2.2تقديرة تم والذى

.سنة ربع وبكل حدى على العينة داخل شركة لكلال تحديد ًالأو تمالعديد بها يوجد التى شركات

( "منخفضة إشارة مع معلوماتى حدث حدوث "إحتمالية منδ<0.1ًاكوسيط ًةمأخوذ )

المبنية التجارة "طلبات لمعدل ًاوفق ًاتصاعدي الشركات تلك ترتيب تم ثم .العادية غير للمبيعات

"معلومات على(μ)العادى غير البيع معدل : مجموعات ثالث الى وتقسيمهاالمنخفض

األولى الخطوة فى إختيارها يتم لم التى للشركات رابعة مجموعة خلق تم .والمرتفع والمتوسط

(δ≥0.1.عادية غير مبيعات بها يوجد ال التى الشركات وهى )

- 12. ذات الفترات أن االعتبار فى أخذنا فقد البحث هذا فى الثانية الفرضية من للتحقق

العادية غير اإليجابية المستحقات(المعادلة1المبنية المبيعات من مرتفع معدل ًاأيض بها ظهر )

.الخاصة المعلومات على

الجدول2تحليل :ANOVAاالختيارية للمستحقات.)عادية غير (مبيعات مجموعات فى المقدرة

2008–2072

حيث : أ القائمةPIN( متأخرةδ𝑒μ)

: التابعة المتغيرات

االختيارية المستحقات

: التابعة المتغيرات

االختيارية المستحقات حجم

F ANOVAالقيمةF ANOVAالقيمة

0.1270.1280.7210.822

ليفين0.128ليفين0.822

حيث : ب القائمةPIN( معاصرةδ𝑒μ)

: التابعة المتغيرات

االختيارية المستحقات

: التابعة المتغيرات

االختيارية المستحقات حجم

F ANOVAالقيمةF ANOVAالقيمة

7.2720.7820.1720.212

ليفين0.227ليفين0.722

القائمةجحيث :PINمستقبلية(δ𝑒μ)

: التابعة المتغيرات

االختيارية المستحقات

: التابعة المتغيرات

االختيارية المستحقات

F ANOVAالقيمةF ANOVAالقيمة

0.8220.2187.0020.227

ليفين0.212ليفين0.272

وج وب أ القوائم فى :مالحظةاالختيارية المستحقات حجم مثل المستقل المتغير هى االختيارية المستحقات أن حين وفى,الفروق تعتبر

( ليفين اختبار بواسطة متجانسةP<0.01حين فى )n=187.المطلقة القيمة من االختيارية المستحقات حجم الى الوصول تم

.االختيارية للمستحقات

( المقدرة النماذج نتائج على ًءبناANOVAالجدول فى المعروضة )2ليس أنه اكتشاف تم

سواء الفترات هذه خالل العادية غير االختيارية للمستحقات أكبر حجم تحديد المستحيل من

( الحالية أو المستقبلية أو الماضيةP<0.01األكبر الحجم الى بالنسبة )ا لمبيعاتلغير سهم

.العاديةالثالث المجموعات فى نفسها هى االختيارية المستحقات وسائل أن ذلك يعنى

δ<0.1مرتبطة تكون أن يمكن ال للسوق المطلعين ""يرسلها التى فاإلشارات إذا .

االختيارية بالمستحقاتوذلكوفارجوس وبريس(بينيش الحظة ما مع يختلف2072بسوق )

.الشمالية أمريكاالفرضية رفض الممكن فمن ذلك على ًءبنا2.

ذات معلومة المطلع يملك عندما أنه افترضنا فقد قبلها لما والمشابهة الثالثة الفرضية فى

)جيدة (أخبار إيجابية إشارةالشركة أسهم وشراء عادية غير مكاسب عن البحث حينها يستطيع

الحالى الوقت فى0tفى بيعها ثم( أعلى بسعر التالية الفترات1t,2t,...,nt.)أربع أنشأنا لقد

- 13. الفرضي الختبار المتبعة للخطوات مشابهةالتحليل لذلك مجموعاتمجموعات ثالثة .الثانية ة

ذات الشركات مستحقات على تحتوى"منخفضة إشارة مع معلوماتى حدث حدوث "إحتمالية