Klaus Goldhammer Goldmedia Digitale Distribution Filmkongress 2012

1. 22.06.2012

G O L D M E D I A

DIGITALE DISTRIBUTION.

NEUE ANBIETER, NEUES PUBLIKUM,

NEUE GESCHÄFTSMODELLE

INTERNATIONALER FILMKONGRESS 2012

Prof. Dr. Klaus Goldhammer Managing Director Goldmedia Gruppe

www.Goldmedia.com Köln, 18. Juni 2012

Vertraulich / Nur zur internen Verwendung / keine Veröffentlichung

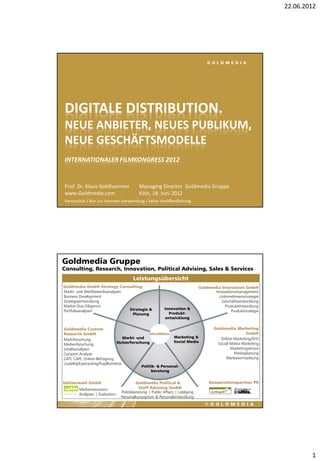

Goldmedia Gruppe

Consulting, Research, Innovation, Political Advising, Sales & Services

Leistungsübersicht

Goldmedia GmbH Strategy Consulting Goldmedia Innovation GmbH

Markt- und Wettbewerbsanalysen Innovationsmanagement

Business Development Unternehmensstrategie

Strategieentwicklung Geschäftsentwicklung

Market-Due-Diligence Produktentwicklung

Strategie & Innovation &

Portfolioanalysen Produktstrategie

Planung Produkt-

entwicklung

Goldmedia Custom Goldmedia Marketing

Research GmbH GOLDMEDIA GmbH

Markt- und Marketing & Online-Marketing/SEO

Marktforschung

Nutzerforschung Social Media Social-Media-Marketing

Medienforschung

Inhaltsanalysen Marketingservice

Conjoint-Analyse Mediaplanung

CATI, CAPI, Online-Befragung Werbevermarktung

Usability/Eyetracking/Pupillometrie

Politik- & Personal-

beratung

blätterwald GmbH Goldmedia Political & Kooperationspartner PR

Medienresonanz- Staff Advising GmbH

Politikberatung | Public Affairs | Lobbying

Analysen | Evaluation

Personalkonzeption & Personalentwicklung

2

1

2. 22.06.2012

AGENDA GOLDMEDIA

MANTRA

AGFA

VOD

WEB

SOCIAL

FAZIT

GOLDMEDIA

MEIN „MANTRA“

„GESETZE“ DER DIGITALISIERUNG …

2

6. 22.06.2012

50% 2016

Bildquelle: reghardware.com, lg.com

Quelle: Goldmedia Prognose 2012

GOLDMEDIA

SIEGER WERDEN

AGFA SEIN

6

7. 22.06.2012

GOLDMEDIA

AGF

Integrierte Eco-Systeme und Netzwerkeffekte

Umfangreiches Inhalte- Soziale

/Video-Angebot Vernetzbarkeit

Integrierte Bezahlsysteme Zahl der aktiven Nutzer

und Käuferinformationen = Netzeffekte

Eigene & externe Such-/Personalisierungs-

fähige Entwickler und Empfehlungssysteme

Hardwareintegration Usability und Design

Marketing/Brand Appstore &

Bildquelle: Cora Marshall, 2009 Verfügbarkeit 18

Quelle: http://fineartamerica.com/featured/spider-web-cora-marshall.html

7

8. 22.06.2012

„AGFA“: Die Ursprünge

Search Hard-/Software

Social Shopping

19

„AGFA“ im Wettbewerb untereinander

Search Hard-/Soft-

ware

Social Shopping

20

8

9. 22.06.2012

„AGFA“ Ziel Bewegtbild-Werbemarkt

Search Hard-/Software

4,8m Google TV 3,8m Apple TV

51% Smartphone-Markt 26% Smartphone-Markt

YouTube 55 Mio. iPads (12/11)

Google AdSense iTunes

901m Nutzer Lovefilm (Europa)

Jd 4. Unique Video User Instant Video (US)

FB Medienintegration Kindle Fire

Social Shopping

21

Bedeutung von Facebook für Videoabrufe nimmt zu –

in den USA bereits ein Viertel der Unique Viewers

Top 10 Videoseiten in den USA, Unique Viewers, Januar 2012 (ohne iTunes)

Unique Viewers (Mio.)

Total 181

Google Sites 152

VEVO 51

Yahoo! Sites 49

Viacom Digital 48

Facebook 45

Microsoft Sites 41

AOL 41

Hulu 31

Amazon 28

NBC Universal 27

Quelle: comScore Video Metrix ohne itunes

22

9

15. 22.06.2012

Bildquelle: www.facebook.com

39

Source: Silicon Alley Insider, Chart of the Day, 22.09.2011, Facebook's Dominance Of Social Networks, www.BusinessInsider.com

40

15

16. 22.06.2012

Number of Page Impressions (PIs) worldwide

in July 2011 according to Google Adplanner

41

Bildquelle: inceptiondvdrelease.com

43

16

17. 22.06.2012

44

Quelle: http://www.youtube.com/watch?v=Cqjyb1QpJjk vom

45

17

18. 22.06.2012

“Media

is a social

industry"

46

Facebook-Ticker shows, which media and

lifestyle services friends are currently using…

47

18

19. 22.06.2012

49

In Feb. 2012 Facebook delivered more

referrals to guardian.co.uk than Google

>35%

Source: http://www.guardian.co.uk/technology/2012/mar/26/news-providers-facebook?cat=technology&type=article März 2012

50

19

25. 22.06.2012

Umsatz kostenpflichtiger Online-Video-Dienste 2011

bei rund 64 Mio. €, 49% Wachstum ggü. 2010

Umsätze kostenpflichtiger, digitaler Online-Video-Dienste 2005 bis 2011 in Dtl.

70

64,0 CAGR (2005-2011):

Umsatz VoD in Mio. Euro +89%

60

Umsatz Download to own in Mio. Euro

50 43,0 Wachstum 2012

Umsatz in Mio. Euro

32,0

für VoD auf

40 45 Mio. Euro

erwartet (+41%)

21,0

30

21,1

20

Wachstum 2012

7,3 13,1 32,0

für Dto auf

10

1,4 2,4 3,4 22,0

47 Mio. Euro

2,4 3,4 7,3 8,0 erwartet (+47%)

0 1,4

2005 2006 2007 2008 2009 2010 2011

Quelle: Goldmedia Analyse, GfK , BVV (2011): Der deutsche Videomarkt 2011

Fazit

Umsätze für kostenpflichtige Online-Video-Dienste sind seit 2005 um 89 Prozent pro

Jahr angestiegen: Volumen unterhalb des Netto-Volumens für Online-Video-Werbung

VoD liegt inzwischen bei 12% des Leihmarktes, Dto bei 2% des Kaufmarktes

63

GOLDMEDIA

NETFLIX

HULU

25

26. 22.06.2012

http://static6.businessinsider.com/image/4ee1081becad04266000002c/digital-video-revenue-2006-2011.png

65

Case Study Netflix: 56 Prozent des Quelle: www.hippestphone.com

Traffics über PS3 und Xbox!

Kennzahlen Netflix 2011 Kennzahlen

1997 gegründetes Online-Video/

TV-Unternehmen mit weltweit ca.

25 Mio. Nutzern

Tätig in USA, Kanada Latein-

amerika, Karibik

Angebot: DVD, Blu-ray Verleih;

Video-on-Demand

Nr. 1 Streaming-Dienstleister in

den USA

Streaming-Deals mit z.B. Sony,

Quelle: Screenshot Netflix.com, www.worldtvpc.com/, www.hollywoodnews.com

Paramount, Universal, Fox, NBC,

Netflix-Traffic US-Online-Peak-Traffic Disney, CBS, Warner Bros etc.

nach Plattform BitTorrent Streaming-Support für mehr als

15% Hulu

Sonstige 1% 450 Geräte z.B. PS3, Xbox 360,

25% PS3 Nintendo Wii, Hybrid-TVs, Roku

31% Netflix und Apple-Produkte

Youtube

16% 42% 2012 Expansion nach Europa

HTTP geplant, Start: Spanien, UK

PC Xbox 360 Forecast 2012: 25 Mio. Abon-

26%

19% 25% nenten, $2,5 Mrd. Umsatz

Quelle: gigaom.com/Netflix Quelle: Goldmedia Analyse, golem.de, bloomberg.com, Netflix

67

26

31. 22.06.2012

Web-TV-Monitor 2011

Ziele der Untersuchung und Methodik

Auftraggeber u. Studienziele Methodik

Auftraggeber: Projektzeitraum: April bis Oktober 2011

im Auftrag der Primärdatenerhebung durch Befragung sämtlicher dt.

Bayerischen Landes- Web-TV-Anbieter (n=1.418 deutsche Web-TV-Sender)

zentrale für neue Medien

(BLM) erstellt Goldmedia zum Rücklauf: Daten zu 166 Web-TV-Angeboten

zweiten Mal eine Studie zum (entspricht einer Ausschöpfungsquote von 12% )

Angebot und zur Nutzung Befragungszeitraum: 25.08.2010 – 07.10.2011

deutscher Web-TV-Angebote. 17 Expertengespräche mit Branchenvertretern

Quelle: Goldmedia, BLM Web-TV-Monitor 2010, N=1.275 Angebote

Ziele der Analyse: Sekundärdaten mittels Online-Desk-Research

Übersicht zum Web-TV-Markt Alle Daten auch auf: www.webtvmonitor.de

in Deutschland

Quantifizierung und formale

Typologisierung der deut- Rücklauf des Web-TV-Monitors

schen Web-TV-Angebote, 1418

Entwicklung und Status Quo 12% 166

der Web-TV-Nutzung mittels

Befragung aller Anbieter Web-TV-Angebote Dargestellte Angebote/

insgesamt/ Antworten

Marktanalyse Aussand

85

WebTV-Universum: Viele Anbieter

auf vielen verschiedenen Ebenen aktiv

Fazit

Markt kann anhand

unterschiedlicher

Kriterien sinnvoll

strukturiert werden:

- Geschäftsmodell

- „Qualität“ Inhalte

- Quelle

Videotheken Angebote bedienen

TV auf Abruf z.T. unterschiedliche

Clips Ebenen gleichzeitig

(Informationsportal

mit kostenlosen Vi-

deos und zugleich

kostenpflichtigem

Videocenter)

Quelle: Goldmedia-Analyse, 2011

86

31

32. 22.06.2012

1.418 deutsche Web-TV-Angebote:

45% mit Medien-Bezug, 3% Öffentl.-Rechtliche

Anteil verschiedener Web-TV-Angebotstypen in %

0% 10% 20% 30% 40%

34% Web-TV-Sender

33% (Online-Only)

31% Submarken

klassischer Print- &

29% Radio-Medien

16% Submarken

15% klassischer

TV-Sender

8%

Corporate Video/

9% 2010 Videoshopping

4% 2011

Nicht-kommerzielle

5% Web-TV-Sender

4%

Mediatheken/

4% Videocenter

3%

Video-Sharing-

3% Plattformen

1%

Kommunikations-

0% Portale

Quelle: Goldmedia, BLM Web-TV-Monitor 2011, Runddungsdifferenzen möglich

Erlösquelle Nr. 1: Werbefinanzierung und Marketing

Fast alle der 1.418 WebTV-Angebote sind „kostenlos“

Geschäftsmodell/Kostenpflichtigkeit nach Angebotsklassen

Anteil kostenpflichtiger Angebote in %

0% 20% 40% 60% 80% 100%

Teilweise

kosten- Mediathek/Videocenter 55% 12% 33%

pflichtig Videoshopping 89% 6% 6%

2% Web-TV-Angebot (Online-Only) 94% 2% 4%

Submarke klassischer TV-Medien 97%

Video-Sharing-Plattform 98%

Kosten-

Kostenlos pflichtig Corporate TV 98%

95% 3% Submarke klassischer Print-Medien 99%

Submarke klassischer Radio-Medien 100%

Nichtkommerzieller Web-TV-Sender 100%

Kommunikationsportale 100%

Quelle: Goldmedia, BLM Web-TV-Monitor 2011,

n=166, 1.418 Angebote

Sonstiges/Nicht zuzuordnen 100%

Kostenlos Fazit Teilweise kostenpflichtig Kostenpflichtig

Werbefinanzierte, öffentlich-rechtliche und andere kostenlose Angebote überwiegen

Paid Content vor allem bei (den wenigen) Mediatheken/Videocentern vorhanden

88

32

33. 22.06.2012

Online-Video-Werbemarkt wächst weiter stark:

2011 bereits rund 200 Mio. Euro brutto

Entwicklung der Brutto-Werbeumsätze Online-Video in Deutschland 2007-2011 nach OVK

200 195,0 Basis: 85,7 Mio. Euro

180 2010 (brutto)

Brutto-Umsatz in Mio. Euro

160

140

120

IP

100 85,7 Deutschland

80 36,5%

SevenOne

60

33,1 Media

40 Sonstige

47,4%

16,7 16,1%

20 5,8

0

2007 2008 2009 2010 2011e

Quelle: OVK (Datenstand Juli 2011), Nielsen Media Research zitiert nach SevenOne Media: Ad Market Report, Februar 2011.Nur Umsätze der Vermarkter, die Volumina auf

Streuplanebene ausweisen. Inkl. In-Stream Branded Player, In-Stream-Video-Ad, In-Stream-Interactive Video Ad, In-Stream Overlay Ad, In-Stream Post Roll, In-Stream Pre Roll,

In-Stream Mid-Roll, In-Page Video Ad, In Page Medium Rectangle Video Ad, In-Page Superbanner Video Ad, In-Page Tandem Video Ad

Wachstum im Jahr 2011 bei +118 Prozent ggü 2010 liegen:

Markt befindet sich in der Durchbruchphase!

Auf Basis der gemeldeten Umsätze dominieren die TV-Vermarkter den Markt – allerdings

werden nicht alle Werbeumsätze bei anderen Anbietern erfasst

89

GOLDMEDIA

ALLES WIRD MOBIL

33

34. 22.06.2012

68%

nutzen Online-Videos

zumindest gelegentlich

63%

der Smartphone-Besitzer

nutzen 2011 Mobile Videos

94

Quelle: Goldmedia Mobile Monitor 2011

34

35. 22.06.2012

Mobile Geräte werden vor allem stationär in

Deutschland genutzt: iPad und iPhone at home

Endgerätenutzung stationär per Wlan vs. mobil (Dtl. 2011)

95

Source: http://majzel.blogspot.de/2010/06/getting-bigger-in-bedroom.html 96

35

36. 22.06.2012

97

Source: http://4.bp.blogspot.com/_U00nl__hiSI/TCErDuFK5pI/AAAAAAAAGyA/Et_fvCEMJPc/s1600/ipad+in+bed+lowres.jpg

GOLDMEDIA

SECOND SCREEN

WEIT VERBREITET

36

37. 22.06.2012

~80 Prozent nutzen mindestens gelegentlich

Tablet od. Smartphone während TV (USA, 2011)

78% 77% 55%

106

Second Screen Nutzung wird zur Norm in

Europa: Nur 30% tun es nicht! (Q4/2011)

107

37

39. Second Screen-Dienste steigern Ratings

TV-Formate können nicht mehr ohne „Buzz“:

116

115

Quelle: NM Incite and Nielsen 12/2011 nach http://nbry.files.wordpress.com/2011/12/buzz-impact-tv-ratings.gif

22.06.2012

39

41. 22.06.2012

64 Mio.€

VoD & DtO

Umsatz 2011

Quelle: GFK Panel Services für FFA

Bild: fotolia.com_weim

Es gibt

noch

keinen

„Market

Maker“

122

41

42. 22.06.2012

Aber

viele

neue

Inter-

mediäre

123

185 Mio.

Euro

Brutto-Werbeumsatz

mit Online-

Video-Werbung

2011 in Dt.

(+115%)

Quelle: Goldmedia, BLM Web-TV-Monitor 2011, N=1.418 Angebote

Bild: fotolia.com

124

42

43. 22.06.2012

Free-

mium

125

Source: http://jplovescotton.files.wordpress.com/2010/12/popcorn-closeup.jpg

VIELEN DANK

IHRE KARTE = DIESE PRÄSENTATION

Prof. Dr. Klaus Goldhammer

Klaus.Goldhammer@Goldmedia.de

www.facebook.com/goldhammer

www.Goldmedia.com 127

43