1. Evelyn Jaramillo G.

EJERCICIO CONTABI

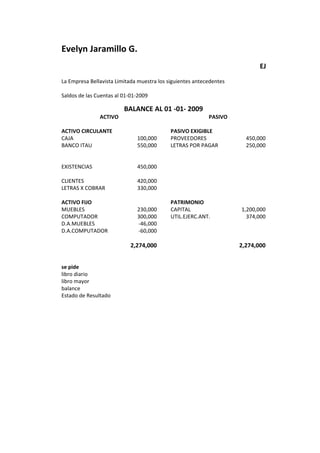

La Empresa Bellavista Limitada muestra los siguientes antecedentes

Saldos de las Cuentas al 01-01-2009

BALANCE AL 01 -01- 2009

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO EXIGIBLE

CAJA 100,000 PROVEEDORES 450,000

BANCO ITAU 550,000 LETRAS POR PAGAR 250,000

EXISTENCIAS 450,000

CLIENTES 420,000

LETRAS X COBRAR 330,000

ACTIVO FIJO PATRIMONIO

MUEBLES 230,000 CAPITAL 1,200,000

COMPUTADOR 300,000 UTIL.EJERC.ANT. 374,000

D.A.MUEBLES -46,000

D.A.COMPUTADOR -60,000

2,274,000 2,274,000

se pide

libro diario

libro mayor

balance

Estado de Resultado

2.

3.

4. EJERCICIO CONTABILIDAD I

operaciones mes de enero 2009

fecha

1/2/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras

Clientes nos depocitan 120.00 al banco

venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

reponemos caja $ 20.000 cambiando un cheque efectivo

1/4/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras

venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos telefono $ 20.000 en efectivo

1/5/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras

cliente nos deposita 100000 al banco

venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

pagamos luz $ 20.000 en efectivo

1/6/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras

proveedores nos deposita $ 120.000 al banco

venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

1/7/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras

venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras

pagamos letras por $ 15.000

1/8/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras

proveedores nos deposita $ 100.000 al banco

venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras

5.

6.

7. Fecha CUENTA CARGO CUENTA ABONO (+,-) DEBE

1/2/2009 existencia + 100,000

credito fiscal + 19,000

proveedores +

% C.S. 50% letras l por pagar +

banco + 120,000

cliente -

cliente + 59,500

l. por cobrar + 59,500

% C.S. 50% letras venta +

d. fiscal +

costo venta + 20,000

existencia -

l. por pagar - 15,000

banco -

% C.S. 50% letras caja + 20,000

banco -

1/4/2009 existencia + 80,000

credito fiscal + 15,200

proveedores +

l por pagar +

costo venta + 20,000

% C.S. 50% letras existencia -

l por pagar - 15,000

banco -

G. generales + 20,000

% C.S. 50% letras caja -

1/5/2009 existencia + 180,000

credito fiscal + 34,200

proveedores +

l por pagar +

% C.S. 50% letras banco + 100,000

cliente -

cliente + 77,350

l por cobrar + 77,350

venta +

d. fiscal +

costo venta + 50,000

existencia -

l por pagar - 15,000

banco -

G generales + 20,000

caja -

1/6/2009 existencia + 100,000

credito fiscal + 19,000

proveedores +

l por pagar +

8. banco + 120,000

cliente -

cliente + 59,500

l por cobrar + 59,500

venta +

d. fiscal +

costo venta + 20,000

existencia -

l por pagar - 15,000

banco -

1/7/2009 existencia + 80,000

credito fiscal + 15,200

proveedores +

l por pagar +

costo venta + 20,000

existencia -

l por pagar - 15,000

banco -

1/8/2009 existencia + 180,000

credito fiscal + 34,200

proveedores +

l por pagar +

banco + 100,000

cliente -

cliente + 77,350

l por cobrar + 77,350

venta +

d. fiscal +

2,109,200

BALANCE GENERAL

ACTIVOS PASIVOS

ACTIVOS CIRCULANTES PASIVO EXIGIBLE

CAJA 120,000 LETRAS POR PAGAR

BANCO 895,000 PROVEEDORES

EXISTENCIA 1,040,000

L. POR COBRAR 306,700

ACTIVOS FIJOS

PATRIMONIO

MUEBLES 230,000

COMPUTADOR 300,000 CAPITAL

D.A MUEBLES -46,000 UTILIDAD EJ. ANT

D.A COMPUTADOR -60,000 UTILIDAD TOTAL

2,785,700

ESTADO DE RESULTADO

9. VENTA 460,000

COSTO VENTA -130,000

UTILIDAD BRUTA 330,000

G. GENERALES -40,000

UTILIDAD NETA 370,000

UTILIDAD TOTAL 290,000