1. 1.- ¿Qué puedo elegir en Línea Azul Versátil?

Suma Asegurada reinstalable por año póliza por Asegurado: :$1,620,000 ó $3,240,000

Círculo Médica: Omnia - Tempus

Deducible reinstalable por año padecimiento:

2.- Línea Azul Versátil ofrece Suma Asegurada reinstalable por año póliza por Asegurado ¿cómo opera éste

concepto?

En cada vigencia, los Asegurados dados de alta en la póliza contarán, cada uno, con $1,620,000 ó $3,240,000

(la suma asegurada que hayan elegido) para cubrir los gastos derivados de la atención de todos los

padecimientos que se reclamen durante dicha vigencia y que estén amparados en la misma.

3.- ¿Qué pasa si se agota la suma asegurada antes de que concluya la vigencia de la póliza?

En caso de que existan gastos pendientes en el año póliza en el que se agotó la suma asegurada, éstos

correrán a cargo del Asegurado; en la siguiente renovación el Asegurado contará nuevamente con el total

de la suma asegurada contratada para hacer frente a los nuevos gastos médicos en ese año póliza que

comienza.

4. ¿Al momento de la contratación en Línea Azul Versátil se puede elegir el Coaseguro?

El coaseguro y tope de coaseguro no se podrán elegir, estos están establecidos de acuerdo al nivel

hospitalario de atención que el Cliente elija en el momento del siniestro.

Preguntas Frecuentes

300200

Nivel Hospitalario de Atención

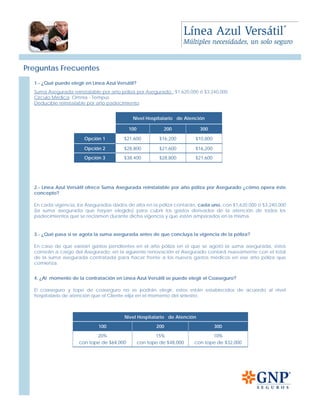

100

$38,400

$28,800

$21,600

$21,600

$16,200

$10,800

$28,800Opción 3

$21,600Opción 2

$16,200Opción 1

300200

Nivel Hospitalario de Atención

100

20%

con tope de $64,000

10%

con tope de $32,000

15%

con tope de $48,000

2. 5.- En Línea Azul Versátil el deducible aplica por año padecimiento ¿cómo funciona este concepto?

El deducible a cargo del Asegurado deberá pagarse cada año mientras el tratamiento del padecimiento

continúe generando gasto. Esto es, al inicio de toda reclamación el Asegurado absorberá el deducible

correspondiente y el resto de los gastos procedentes quedarán cubiertos por GNP, si al año de iniciada la

reclamación aún sigue generando gastos, a partir de ese momento nuevamente deberán rebasar el

deducible, mismo que quedará a cargo del Asegurado, para que GNP absorba el resto de los gastos

procedentes.

6.- Con Línea Azul Versátil, ¿a qué tipo de hospitales se tiene acceso?

El Asegurado puede elegir atenderse en cualquier hospital a nivel nacional al momento del siniestro, y con

ello quedará definida su participación en la reclamación por concepto de deducible y coaseguro.

7.- ¿Qué coberturas adicionales se pueden contratar con este plan?

Estarán disponibles las coberturas siguientes:

• Emergencia en el Extranjero

• Enfermedades Catastróficas en el Extranjero

• Respaldo por Fallecimiento

• Respaldo Hospitalario

• Salud Familiar

• Cobertura de Acceso a las Clínicas Médica Integral GNP (Servicio en D.F. y Monterrey)

NO estarán disponibles las coberturas de Cero Deducible por Accidente, Enfermedades Catastróficas Nacional (CEC-

Nacional) y Solidez Familiar. Así mismo, Línea Azul Versátil no podrá elegirse como plan garantizado para Conexión Línea

Azul.

8.- Bajo el esquema de Línea Azul Versátil ¿Cómo aplica el pago de una reclamación?

a) El deducible y el Tope de Coaseguro quedarán establecidos con el mayor nivel hospitalario donde el

Asegurado reciba la atención médica

b) El porcentaje de Coaseguro aplicará de acuerdo con el nivel hospitalario de la factura

C) Todo gasto fuera del hospital aplicará coaseguro de 10% y el deducible anual de menor costo

Por ejemplo, considerando que el cliente contrató la opción 1 de deducible ($21,600; $16,200 y $10,800): tiene

una reclamación por reembolso que generó gastos de $200,000 en un Hospital clasificado actualmente

como nivel 200 (factura hospitalaria); $15,000 entre medicamentos y estudios de gabinete (gastos

extrahospitalarios) se pagaría de la siguiente manera:

Preguntas Frecuentes

Otras Facturas: $15,000

Deducible que aplica: cubierto

Coaseguro gasto Extrahospitalario: __10% ($1,500)

Pago procedente GNP: $13,500

Factura Hospitalaria de nivel 200: $200,000

Deducible que aplica: ($16,200)

Monto reclamado menos deducible: $183,800

Coaseguro nivel 200: 15% ($27,570)

Pago procedente GNP: $156,230

3. 9.- Un mismo Cliente con dos padecimientos distintos ¿Puede atenderse cada uno de ellos en hospitales

distintos?

Sí, y aplicará para cada reclamación el deducible, porcentaje y tope de coaseguro correspondientes al nivel

hospitalario en el que se esté recibiendo la atención.

El Asegurado contará con $1,620,000 ó $3,240,000 “la que haya contratado” para los gastos reclamados por ambos

padecimientos y cualquier otro gasto procedente que se genere en esa misma vigencia.

10.- ¿Cuál es la diferencia entre Versátil y Premier?

Existen cinco grandes diferenciadores:

a) Con Versátil el Asegurado podrá atenderse en cualquier nivel hospitalario con los correspondientes

coaseguros y deducibles establecidos por nivel hospitalario y además SIEMPRE MANTENDRÁ EL TOPE DE

COASEGURO; con Premier, si la atención es en un hospital de nivel superior al nivel contratado, aplica una

penalización de coaseguro (20% sobre cada nivel hospitalario superior sin tope de coaseguro).

b) Línea Azul Versátil ofrece ayuda económica para parto o cesárea de acuerdo a la antigüedad de la

Asegurada, mientras que con Premier dependerá del plan que se tenga contratado.

c) La Suma Asegurada con Versátil es topada de acuerdo a la cantidad contratada ($1,620,000 ó

$3,240,000) y aplica por año póliza. Con Premier la Suma Asegurada aplica por padecimiento con diversas

opciones de contratación (de $100,000 en $100,000 hasta $1,000,000, $1,500,000 y sin limite).

d) Con Versátil el deducible que elige el Asegurado se aplica por año padecimiento; con Premier el

deducible que elige el Asegurado aplica una vez por cada padecimiento.

e) En cuanto a la cobertura básica, Versátil excluye atención en el extranjero, Cobertura de Emergencias de

Gastos Médicos Mayores no Cubiertos y Preexistencia por Antigüedad.

11.- Un Asegurado que actualmente cuente con un plan de Línea Azul ¿Puede solicitar cambio de plan a

Línea Azul Versátil?

Únicamente si en el plan actual cuenta con suma asegurada ilimitada, nunca ha presentado una

reclamación a GNP y no cuenta con ningún padecimiento crónico degenerativo o catastrófico podrá

solicitar al momento de su renovación el cambio a Línea Azul Versátil; así mismo, será necesario que presente

solicitud de seguro e informe médico si su plan actual es uno de los siguientes:

• Premier 400 con cualquier deducible

• Premier 300 con deducible mayor a $13,000

• Premier 200 con deducible mayor a $21,000

Nota: Para la cobertura de maternidad aplicarán las condiciones vigentes 10 meses antes de la fecha del

parto normal o cesárea.

Preguntas Frecuentes