Asesoría laboral: contribuciones que afectan la planilla industrial y construcción

•

2 likes•7,151 views

1. El documento describe las contribuciones laborales que deben realizar los empleadores de empresas industriales y de construcción, incluyendo aportes al Servicio Nacional de Adiestramiento en Trabajo Industrial (SENATI) y al Servicio Nacional de Capacitación para la Industria de la Construcción (SENCICO). 2. Los empleadores de empresas industriales deben aportar una tasa porcentual sobre las remuneraciones de los trabajadores al SENATI para capacitarlos. Los empleadores de empresas constructoras deben aportar el 0.

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (13)

Similar to Asesoría laboral: contribuciones que afectan la planilla industrial y construcción

Similar to Asesoría laboral: contribuciones que afectan la planilla industrial y construcción (20)

More from AUGUSTO ALFONSO UZURRIAGA SIERRA

More from AUGUSTO ALFONSO UZURRIAGA SIERRA (9)

Asesoría laboral: contribuciones que afectan la planilla industrial y construcción

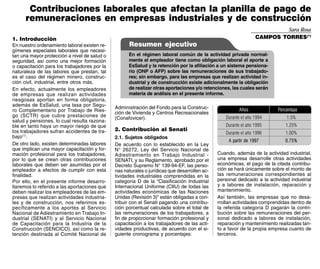

- 1. A SESORÍA LABORAL ASESORÍA LABORAL ÍNDICE INFORME PRINCIPAL Contribuciones laborales que afectan la planilla de pago de remuneraciones en empresas industriales y de construcción C-1 CONSULTAS LABORALES Aplicación de la sanción por parte del empleador C-5 Y CASOS PRÁCTICOS Retención de 5ta. categoría a un trabajador que percibe remuneración fija y comisiones C-5 Formalidades de los contratos de exportación de productos no tradicionales C-6 Otorgamiento de vales de alimentos como aumento de remuneraciones C-6 Las trabajadoras gestantes y los contratos a tiempo parcial C-7 Adelanto de remuneraciones C-7 MODELOS LABORALES Solicitud de autorización del Libro Especial de Convenios de Modalidades Formativas Laborales C-8 JURISPRUDENCIA El despido de los dirigentes sindicales significa una lesión a la propia institución RELEVANTE sindical C-9 RESUMEN LEGAL LABORAL Procedimiento para el Registro de Empresas Administradoras y Proveedoras de Alimentos C-9 Reglamento del Programa de Homologación de los docentes de universidades públicas C-9 INDICADORES LABORALES Tasas de interés, evolución de aportes y contribuciones sociales C-10 Contribuciones laborales que afectan la planilla de pago de remuneraciones en empresas industriales y de construcción Sara Rosa 1. Introducción CAMPOS TORRES(*) En nuestro ordenamiento laboral existen re- Resumen ejecutivo gímenes especiales laborales que necesi- tan una mayor protección a nivel de salud o En el régimen laboral común de la actividad privada normal- seguridad, así como una mejor formación mente el empleador tiene como obligación laboral el aporte a o capacitación para los trabajadores por la EsSalud y la retención por la afiliación a un sistema pensiona- naturaleza de las labores que prestan, tal rio (ONP o AFP) sobre las remuneraciones de sus trabajado- es el caso del régimen minero, construc- res; sin embargo, para las empresas que realizan actividad in- ción civil, industrial, entre otros más. dustrial y de construcción existe adicionalmente la obligación En efecto, actualmente los empleadores de realizar otras aportaciones y/o retenciones, las cuales serán de empresas que realizan actividades materia de análisis en el presente informe. riesgosas aportan en forma obligatoria, además de EsSalud, una tasa por Segu- Administración del Fondo para la Construc- ro Complementario por Trabajo de Ries- Años Porcentaje ción de Vivienda y Centros Recreacionales go (SCTR) que cubre prestaciones de (Conafovicer). Durante el año 1994 1.5% salud y pensiones, lo cual resulta razona- ble en tanto haya un mayor riesgo de que Durante el año 1995 1.25% los trabajadores sufran accidentes de tra- 2. Contribución al Senati Durante el año 1996 1.00% bajo(1). 2.1. Sujetos obligados A partir de 1997 0.75% De otro lado, existen determinadas labores De acuerdo con lo establecido en la Ley que implican una mayor capacitación y for- N° 26272, Ley del Servicio Nacional de mación profesional para los trabajadores, Adiestramiento en Trabajo Industrial - Cuando, además de la actividad industrial, por lo que se crean otras contribuciones SENATI, y su Reglamento, aprobado por el una empresa desarrolle otras actividades laborales que deben ser asumidas por el Decreto Supremo N° 139-94-EF, las perso- económicas, el pago de la citada contribu- empleador a efectos de cumplir con esta nas naturales o jurídicas que desarrollen ac- ción se hará únicamente sobre el monto de finalidad. tividades industriales comprendidas en la las remuneraciones correspondientes al Por ello, en el presente informe desarro- categoría D de la “Clasificación Industrial personal dedicado a la actividad industrial llaremos lo referido a las aportaciones que Internacional Uniforme (CIIU) de todas las y a labores de instalación, reparación y deben realizar los empleadores de las em- actividades económicas de las Naciones mantenimiento. presas que realizan actividades industria- Unidas (Revisión 3)” están obligadas a con- Así también, las empresas que no desa- les y de construcción, nos referimos es- tribuir con el Senati pagando una contribu- rrollan actividades comprendidas dentro de pecíficamente a los aportes al Servicio ción porcentual calculada sobre el total de la referida categoría D pagarán la contri- Nacional de Adiestramiento en Trabajo In- las remuneraciones de los trabajadores, a bución sobre las remuneraciones del per- dustrial (SENATI) y al Servicio Nacional fin de proporcionar formación profesional y sonal dedicado a labores de instalación, de Capacitación para la Industria de la capacitación a los trabajadores de las acti- reparación y mantenimiento realizadas tan- Construcción (SENCICO), así como la re- vidades productivas, de acuerdo con el si- to a favor de la propia empresa cuanto de tención destinada al Comité Nacional de guiente cronograma y porcentajes: terceros. C-1

- 2. 2.2. Empresas exceptuadas La inscripción se realiza utilizando el las personas naturales o jurídicas que La Ley N° 26272 establece que no se en- formulario aprobado por el Senati, así como construyan para sí o para terceros dentro cuentran obligadas a la contribución al Se- deberá adjuntarse lo siguiente: de las actividades comprendidas en la nati las empresas que se encuentren en • Copia del RUC de la empresa. Gran División 45 de la CIIU de las Nacio- algunos de estos supuestos: nes Unidas referidas a las actividades de • Copia de la licencia de funcionamiento. construcción. • Las empresas que se dediquen a la ins- • Copia de la escritura pública de consti- Al respecto, es importante señalar que talación, reparación y mantenimiento tución de la empresa. mediante el Oficio N° 193-121-0000 de la dentro de la actividad de la construcción, comprendidas en la categoría “F”, Divi- • Último PDT impreso. Sunat, se ha establecido que estarán gra- sión 45 de la CIIU (Revisión 3) y que Asimismo, las empresas obligadas al pago vados con la contribución al Sencico tanto están afectas a la contribución al Senci- de esta contribución deberán comunicar al el contratista como por los conceptos que co no están obligadas al pago de la con- Senati la modificación o cese de sus activi- facturen a sus clientes. tribución al Senati. dades, dentro del plazo de treinta (30) días La finalidad de la contribución al Sencico • Las empresas que durante el año ante- de producido estos hechos. es formar, capacitar, perfeccionar y certifi- rior hubieran tenido un promedio de vein- Las empresas obligadas deberán presen- car a los trabajadores de la actividad de la te trabajadores o menos dedicados a la tar al Senati una declaración jurada anual construcción en todos sus niveles, así actividad industrial y a labores de insta- en el mes de junio, en la que se consigna- como realizar las investigaciones y traba- lación, reparación y mantenimiento. rá el número de personal que labora en la jos tecnológicos vinculados a la problemá- empresa, así como otras informaciones tica de la vivienda y de la edificación, así 2.3. Remuneraciones afectas como proponer normas técnicas de apli- que determine el Consejo Nacional del A efectos de realizar el pago de la contribu- Senati. Dicha declaración jurada se pre- cación nacional. ción al Senati se considera remuneración sentará en el formulario que proporciona- todo pago que perciba el trabajador por la 3.2. Inscripción rá el Senati. prestación de servicios personales, sujeto Los sujetos obligados al pago del Sencico a contrato, sea cual fuere su origen, natu- 2.6. Pago de la contribución deberán inscribirse ante dicha institución a raleza o denominación, para lo cual se ten- El pago de la contribución se realizará di- efectos de poder realizar los aportes res- drá en cuenta el criterio de remuneración rectamente al Senati dentro de los doce pectivos. El formato para la inscripción será establecido en el Decreto Supremo N° 003- primeros (12) días hábiles del mes siguien- entregado directamente por esta institución. 97-TR (27/03/1997), Texto Único Ordena- te a aquel en que se abonen las remunera- Asimismo, los sujetos obligados al pago do de la Ley de Productividad y Competiti- ciones de los trabajadores. del Sencico deberán presentar una decla- vidad Laboral (LPCL). ración jurada de obras conjuntamente con 2.7. Sanciones 2.4. Remuneraciones excluidas la declaración jurada anual del Impuesto Tanto la Ley como el Reglamento del Se- a la Renta. En el caso de no presentar El Reglamento de la Ley N° 26272, señala nati establecen que son aplicables al pago oportunamente la mencionada declaración que no están comprendidos como remune- de la contribución las normas del Código jurada de obras, los sujetos obligados in- ración afecta al pago de la contribución los Tributario. currían en la comisión de la infracción tipi- siguientes conceptos: En ese sentido, el no pago o el pago extem- ficada en el numeral 2 del artículo 176 del Remuneraciones no afectas a la poráneo del Senati generará el cobro de los Código Tributario, la misma que se encuen- contribución al Senati intereses moratorios correspondientes. Cabe tra sancionada con una multa equivalente anotar que en este caso, al tratarse de una al 80% UIT. Las gratificaciones extraordinarias u otros pagos que contribución y no una retención, el incumpli- 3.3. Aporte perciba el trabajador en forma ocasional a título de miento de pago no configurará infracción tri- liberalidad, en razón del trabajo o con motivo del butaria alguna y por ende, la aplicación de La base de cálculo sobre la cual se aplica una sanción (ver cuadro Nº 1). la tasa de la contribución está constituida cese. por el total de los ingresos que perciban por Las asignaciones que se otorguen por nacimiento concepto de materiales, mano de obra, 3. Contribución al Sencico gastos generales, dirección técnica, utilidad de hijo, matrimonio, fallecimiento y otros de semejante naturaleza. 3.1. Sujetos obligados y cualquiera que sea el sistema de contra- De acuerdo a lo establecido por el Decre- tación de obras. La Compensación por Tiempo de Servicios. to Legislativo N° 147 (15/06/1981), Ley del Mediante la Ley N° 26845 (19/06/1995) se La participación en las utilidades de la empresa o la Servicio Nacional de Capacitación para la estableció que la tasa por contribución al asignación sustitutoria. Industria de la Construcción (Sencico) y el Sencico a partir del año 1996 equivaldría a: Decreto Supremo N° 032-2001-MTC El costo o valor de las condiciones de trabajo. (18/07/2001), norma que regula el Estatu- Contribución a Sencico to del Sencico establece que son sujetos obli- El valor de los pasajes, siempre que esté supeditado gados al pago de la contribución al Sencico 0.2% (2 por mil) a la asistencia al centro de trabajo y que razonablemente cubra el respectivo traslado. Cuadro Nº 1 SENATI Los bienes que la empresa otorgue a sus trabajadores Ley Nº 26272 ( 01/01/94) y D.S. Nº 139-94-EF (08/11/94) de su propia producción, en cumplimiento de convenios colectivos de trabajo. - Las personas naturales o jurídicas que desarrollen actividades industriales comprendidas en la categoría “D” de la “Clasificación Industrial del CIIU de todas las actividades Las pensiones de jubilación y/o invalidez a cargo de económicas de las Naciones Unidas (Revisión 3)”. la empresa. Sujetos obligados - Las empresas que no desarrollan las actividades antes descritas pagarán la contribución sobre las remuneraciones del personal dedicado a labores de instalación, reparación y Asimismo, no se encontrarán afectos al mantenimiento, realizadas tanto a favor de la propia empresa como de terceros. pago de la contribución al Senati los mon- tos otorgados al trabajador para el cumpli- - Las empresas que se dediquen a la instalación, reparación y mantenimiento dentro de la actividad de la construcción, comprendidas en la categoría “F”, División 45 de la CIIU miento de sus labores o con ocasión de sus (Revisión 3) y que están afectas a la contribución al Sencico. funciones, tales como movilidad, viáticos, Sujetos excluidos gastos de representación, vestuario y simi- - Las empresas que durante el año anterior hubieran tenido un promedio de veinte lares, siempre que no sean de libre dispo- trabajadores o menos dedicados a las actividades económicas antes descritas. nibilidad del trabajador y que por su monto - Para las empresas que desarrollen actividades comprendidas dentro de la categoría “D” o naturaleza no revelen el propósito de eva- del CIIU: total de las remuneraciones. dir la contribución. Base imponible - Para las empresas que desarrollen actividades comprendidas dentro de la categoría “D” 2.5. Inscripción del CIIU: sobre el monto de las remuneraciones correspondientes al personal dedicado a Las empresas sujetas al pago de la contri- la actividad industrial y a labores de instalación, reparación y mantenimiento. bución al Senati tienen la obligación de es- Alícuota - A partir de 1997: 0.75% tar inscritas en el padrón de contribuyentes Nacimiento de la obligación - En la fecha en que abonen las remuneraciones. del Senati, entidad que de oficio efectuará la inscripción de las empresas que cum- Pago - Dentro de los 12 primeros días hábiles del mes siguiente a aquel en que se abonen las plieran con inscribirse en dicho padrón. remuneraciones a los trabajadores. C-2

- 3. 3.4. Pago finalidad administrar y controlar el referi- De acuerdo a los incrementos vigentes a Los sujetos obligados deberán efectuar el do fondo. partir del 1 de junio de 2005, el Convenio pago del aporte al Sencico en el Banco de Colectivo de Rama de Construcción Civil 4.1. Sujetos obligados de fecha 21 de setiembre de 2005 emitió el la Nación o en las entidades bancarias au- torizadas por la Sunat. Para ello, deberán Se encuentran obligados a contribuir al Acta Final de Negociación Colectiva para utilizar el Formulario Nº 1662. Conafovicer los trabajadores que realicen Construcción Civil 2005 - 2006, en el actividad de construcción civil, para una Expediente N° 70963 - 2005 - DRTPEL - Las fechas de pago son las establecidas persona natural o jurídica dedicada a la DPSC - SDNC, estableciendo los siguien- por la Sunat para el pago de los tributos de actividad de construcción. tes montos de los jornales básicos para los liquidación mensual. Para ello, se consideran como actividades trabajadores de este Sector: 3.5. Sanciones de construcción a todas las señaladas en la Gran División F del CIIU, que incluirá la Jornales básicos del Sector Construcción Civil El órgano administrador del aporte es el Sencico, quien además coadyuvará preparación del terreno, construcción de Operario S/.33.59 en la función fiscalizadora ejercida por edificios completos o partes, obras de in- la Sunat. geniería, terminación de edificios y alqui- Oficial S/.30.06 ler de equipo de construcción o demolición. En ese sentido, al igual que en la contri- Peón S/.26.83 bución al Senati, en el caso de moras u A efectos de realizar la contribución al Co- omisiones en el pago de los aportes al nafovicer, serán considerados agentes de Sencico se generaran únicamente los in- retención los empleadores que contratan a 4.3. Pago tereses moratorios correspondientes (ver los sujetos obligados, cuya tasa por este El pago de esta contribución deberá efec- cuadro Nº 2). concepto equivale a: tuarse en cualquier agencia del Banco de la Nación mediante el código 00035 y/o 4. Contribución al Conafovicer Contribución por Conafovicer en cualquier agencia del Banco Continen- De acuerdo con lo establecido por la Re- 2% tal, en la Cuenta N° 0011-0112-04- solución Suprema Nº 001-95-MTC 06/01/ 0200090836. 1995), norma que regula el Estatuto del 4.2. Aporte La retención realizada por el empleador por Comité Nacional de Administración del La retención por contribución al Conafovi- concepto del Conafovicer deberá ser paga- Fondo para la Construcción de Viviendas cer de 2% se realizará sobre el jornal bási- da dentro de los 15 días siguientes al mes y Centros Recreacionales - (Conafovi- co que perciba el trabajador de construc- de realizada la retención. cer), esta contribución laboral tiene como ción civil. 4.4. Sanciones De conformidad con lo establecido en la Cuadro Nº 2 Resolución N° 155-81-VI-1100 (20/10/81), SENCICO si luego de transcurrido este plazo, el em- SERVICIO NACIONAL DE CAPACITACIÓN PARA LA INDUSTRIA DE LA CONSTRUCCIÓN - SENCICO pleador no realiza la retención correspon- D.Leg. Nº 147 (15/06/1981), D.Leg. Nº 786 (31/12/1993), Ley Nº 26485 (19/06/1995) y diente, incurrirá en mora y deberá abonar D.S. N° 032-2001-MTC (18/07/2001) un recargo del 2% por mes o fracción de mes. Personas naturales y jurídicas que desarrollen actividades industriales comprendidas en la Es importante precisar que la contribución al Sujetos comprendidos Gran División 45 de la Construcción Industrial Internacional Uniforme de las Naciones Unidas Conafovicer, a diferencia de la contribución - CIIU. del Senati y Sencico no está sujeta a fiscali- El aporte a favor del Sencico se aplica del siguiente modo: zación por parte de la Sunat sino solo por la - 1994 : cinco por mil institución que administra el Conafovicer (ver Aporte cuadro Nº 3). - 1995 : cuatro por mil - A partir de 1996 : dos por mil 5. Conclusión El total de los ingresos que perciban por concepto de materiales, mano de obra, gastos Luego de haber realizado la descripción Base imponible generales, dirección técnica, utilidad y cualquier otro elemento facturado al cliente, cualquiera de las contribuciones laborales al Senati, sea el sistema de contratación de obras. Sencico y la retención por concepto del Conafovicer que deben realizar las per- - El pago se efectuará en el Banco de la Nación de acuerdo al cronograma de pago de sonas naturales y jurídicas dedicadas a Declaración y pago tributos según la Sunat. las actividades de construcción e indus- - Se presenta ante la Sunat una Declaración Jurada de Obras, conjuntamente con la trial, solo queda recomendar a los em- Declaración Jurada Anual del Impuesto a la Renta (Comunicado del 13/04/1998). pleadores que cumplan con la declaración y/o el pago según sea el caso de dichas contribuciones a efectos de evitar ser san- Cuadro Nº 3 cionados por la Sunat o la institución que CONAFOVICER lo administra. APORTE AL COMITÉ NACIONAL DE ADMINISTRACIÓN DEL FONDO PARA LA CONSTRUCCIÓN DE VIVIENDAS Y CENTROS RECREACIONALES - CONAFOVICER CASO PRÁCTICO 1 R.S. Nº 155-81-VI-1100 (20/10/81) R.S. Nº 001-95-MTC (06/01/95) Los trabajadores de construcción civil (obreros, operarios, oficiales o peones), que realizan Pago extemporáneo de la contribución libremente y de manera eventual o temporal una labor de construcción para otra persona, por Conafovicer Sujetos comprendidos natural o jurídica, dedicada a la actividad de la construcción, con relación de dependencia CASO 1: Retención por concepto de y a cambio de una remuneración. Conafovicer en la planilla de una em- presa constructora Código del CIIU Actividad Económica (según la Gran División F) La empresa constructora TURBO S.A. por 4510 - 6 - Preparación del terreno el mes de enero de 2006 debió realizar el 4520 - 7 pago de la retención por concepto de Co- - Construcción de edificios completos o partes de edificios, obras Actividades comprendidas nafovicer en el mes de febrero de 2006, de Ingeniería Civil sin embargo, el empleador no realizó di- 4530 - 8 - Acondicionamiento de edificios cha retención en la oportunidad corres- 4540 - 9 - Terminación de edificios pondiente. 4550 - 0 - Alquiler de equipos de construcción o demolición dotado de Por ello, el empleador nos consulta cómo operarios debe regularizarse el pago de esta retención que se realizará el día 3 de marzo de 2006. Alícuota 2% del jornal básico del trabajador, incluido el salario por descanso remunerado. Solución: Antes de desarrollar la aplicación de El empleador deberá retener el aporte al momento de efectuar el pago al trabajador y esta contribución es importante señalar Pago depositarlo en el Banco de la Nación, dentro de los quince (15) días calendarios al mes los siguientes datos del total de trabaja- siguiente de la retención. dores:

- 4. Datos: tradicionales, por lo que para efectos Asiento contable: - Remuneraciones básicas : S/. 124,425.85 prácticos, solo se mostrará la provisión ---------------- x ----------------- - Salario dominical : 21,775.21 de las retenciones por Conafovicer: 64 Tributos 4,773 - Horas extras : 9,326.46 Asiento Contable 649 Otros tributos - Descanso en día feriado(*) : 2,548.58 6491 Aporte de Sencico ---------------- x ----------------- - Movilidad por asistencia : 10,080.40 62 Gastos de personal 2,975 - Asignación escolar : 3,485.29 40 Tributos por pagar 4,773 622 Salarios del personal 411 Otras contribuciones - BUC : 5,452.25 - Bonificación por altura : 4,051.20 4091 Aporte de Sencico 40 Tributos por pagar 2,975 - Gratificación por F.Patrias : 9,458.92 409 Otras contribuciones - Compensación vacacional : 12,987.37 x/x Aporte con relación a los ingre- 4091 Retención de sos facturados en febrero 2006. - CTS : 22,458.36 Conafovicer ---------------- x ----------------- Total planilla : S/. 226,049.89 x/x Por la retención correspon- (*) Feriado supuesto en el mes para efectos prácticos. diente al mes de enero 2006, CASO PRÁCTICO 3 • Determinación de la base imponible según planilla. ---------------- x ----------------- Aportación al Senati para el aporte correspondiente Se debe considerar como remuneración • Registro del pago realizado con fe- CASO 3: Empresas obligadas a reali- básica, los jornales mensuales, inclui- cha 3 de marzo de 2006 zar el aporte al Senati dos los descansos dominicales así como La empresa industrial San Francisco ---------------- x ----------------- lo percibido por el descanso en días fe- S.R.L. se encuentra comprendida en la 40 Tributos por pagar 2,975 riados. actividad manufacturera y pertenece a la 410 Otras contribuciones División 17 del CIIU. Asimismo, comer- - Remuneraciones básicas : S/. 124,425.85 4091 Retención de cializa sus propios productos en un mis- - Salario dominical : 21,775.21 Conafovicer mo centro de operación, donde se encuen- - Descanso en día feriado : 2,548.58 tra el área administrativa, el centro de co- Base de cálculo para 66 Cargas excepcionales 119 mercialización y la planta de producción. aplicar el aporte : S/. 148,749.64 669 Otras cargas excepcionales En el mes de febrero de 2006 la empresa refleja en su planilla de remuneraciones • A p l i c a c i ó n d e l a ta s a d e l 2 % 10 Caja y bancos 3,094 los siguientes conceptos: como retención de sus jornales 104 Cuentas corrientes básicos - Remuneraciones del personal 1041 Banco Wiese – MN. del área de producción : S/. 8,430.02 El artículo 4 de la Resolución Suprema - Importe por condiciones de Nº 001-95-MTC (06/01/1995) estable- x/x Cancelación del apor te de trabajo : 65,489.45 ce que los trabajadores de construcción los trabajadores de enero - Bonos por avance en producción : 16,458.50 civil deberán aportar por concepto de 2006, según registro de pla- - Movilidad supeditada al transporte : 7,458.20 Conafovicer el 2% de sus jornales bá- nilla. - Remuneraciones del personal de sicos, y que dicho aporte deberá ser ---------------- x ----------------- mantenimiento : 11,052.50 retenido por el empleador en forma - Gratificación extraordinaria del obligatoria y pagado dentro de los 15 mes : 9,898.37 días siguientes al mes de realizada la 2 CASO PRÁCTICO El empleador nos consulta si la empresa retención. debe contribuir al Senati, teniendo en En ese sentido, el monto por concepto de Aplicación práctica de la contribución cuenta que el promedio de trabajadores Conafovicer sería el siguiente: al Sencico que laboraron en producción en el año - S/. 148,749.64 x 2%: S/. 2,974.99 Caso 2: La inmobiliaria San Marcos S.A.A. 2005 fue de 23 personas. está construyendo diversos edificios para Solución: Sin embargo, el pago de esta contribu- vivienda, facturando en el mes de febrero ción no ha sido realizado el día 15 de fe- por ingresos de valorización el importe de El artículo 11 de la norma que regula brero de 2006, de acuerdo con lo estable- S/. 2’386,258. el Senati, aprobada por Ley Nº 26272 cido en la Resolución N° 155-81-VI-1100 (01/01/1994), señala que “las empresas (20/10/1981), por lo que el empleador in- El empleador nos consulta cómo se apli- que desarrollen actividades industriales currió en mora, debiendo abonar un re- ca esta contribución dado que es una em- comprendidas en la Categoría D de la cargo del 2% por mes o fracción de mes. presa constructora. CIIU, están obligadas al pago de una con- Así tenemos: tribución porcentual calculada sobre el Solución: total de las remuneraciones que paguen • Cálculo de la mora por pago extem- La contribución al Sencico la realizan em- a sus trabajadores. poráneo: presas involucradas en el Sector Construc- - Periodo : Enero 2006 Tal obligación deberá ser cumplida siem- ción, sean estas personas naturales o jurí- pre que las empresas, durante el año an- - Fecha de vencimiento : 15/febrero/2006 dicas y siempre que sean actividades com- - Fecha de pago : 03/marzo/2006 terior (en el ejemplo, 2005), hayan tenido prendidas en la Gran División 45 de la CIIU. un promedio de más de 20 trabajadores - Recargo por mora : 2% por mes o fracción La tasa por contribución al Sencico equi- - Total : 4% (dos meses) dedicados a la actividad industrial a la que vale al 0.2% sobre el total de los ingresos se refiere la CIIU. • Cálculo de la contribución de Cona- que perciban por concepto de materiales, fovicer incluida la mora: mano de obra, gastos generales, direc- • Determinación del monto de las re- - Retención, según cálculo : S/. 2,974.99 ción técnica, utilidad y cualquiera que sea muneraciones sujetas a contribu- Más: el sistema de contratación de obras. ción al Senati - S/. 2,974.99 x 4% : 119.00 En el caso planteado el promedio de tra- Siendo así, tenemos lo siguiente: bajadores fue de 23 personas (2005). En Total a depositar (*) : S/. 3,093.99 ese sentido, teniendo en cuenta las re- - S/. 2’386,258(*) x 2/1000 : S/. 4,773 muneraciones excluidas de la contribución (*) Dicha contribución deberá ser abonada de acuerdo con lo establecido en el numeral 7.3. del presente (*) Se considera solo ingresos por valorizaciones en los avances de al Senati (ver numeral 2.4 del informe), la informe. obra (no incluye IGV). empresa se encuentra obligada a contri- buir solo por los conceptos siguientes: • Provisión de la retención realizada a • Provisión del aporte a Sencico por los trabajadores del 2% de sus jor- - Remuneraciones del el periodo febrero de 2006 personal del área de producción: S/. 48,430.02 nales básicos por concepto de Co- El artículo 24 de la norma que regula el nafovicer - Bonos por avance en Sencico, aprobada por Decreto Legis- producción : 16,458.50 Debe entenderse que las provisiones de la lativo Nº 147 (12/06/1981) precisa que - Remuneraciones del personal planilla de remuneraciones del mes de ene- “serán de aplicación las disposiciones de mantenimiento : 11,052.50 ro de 2006 se hicieron con los registros del Código Tributario en aquellos as- pectos en que fuere pertinente”. Base para el aporte : S/. 75,941.02 C-4

- 5. (*) • Cálculo de la tasa a ser aplicado 40 Tributos por pagar 570 relacionadas con la cobranza de contribuciones no para la contribución al Senati 412 Otras contribuciones pagadas y los recargos por intereses y multas que Siendo la contribución al Senati del 0.75% 4091 Aporte de Senati ello genere (artículo 15 de la Ley). sobre las remuneraciones indicadas, te- nemos lo siguiente: x/x Contribución por las remune- raciones afectas, febrero 2006. - S/. 75,941.02 x 0.75% : S/. 570 ---------------- x ----------------- (*) Abogada de la Pontificia Universidad Católica del • Provisión de la contribución al Se- (*) El pago se efectuará dentro de los doce primeros Perú (PUCP), Jefa del Área Laboral de Contadores nati por el mes de febrero de 2006 (12) días hábiles del mes siguiente a aquel en que & Empresas, Especialista en Derecho Laboral, Pro- se abonen las remuneraciones. Se utiliza el for- cesal Laboral y Seguridad Social y Miembro del Con- Asiento contable: sejo de Honor y del Consejo de Asesoría Institucio- mulario que proporciona el Senati (artículo 11 del nal de Derecho y Sociedad, publicación legal reco- ---------------- x ----------------- Reglamento, Decreto Supremo Nº 139-94-EF nocida por la Facultad de Derecho de la PUCP. 64 Tributos 570 (08/11/1994)). (1) Sobre el SCTR puede revisarse la primera quincena 649 Otros tributos Son aplicables las normas del Código Tributario de agosto de Contadores & Empresas en el informe 6492 Aporte al Senati principal de la sección laboral. C ONSULTAS LABORALES Y CASOS PRÁCTICOS Aplicación de la sanción anterior y aplicar este principio en el caso El empleador nos consula ¿cuál es el por parte del empleador del trabajador que es sancionado con una procedimiento que debe seguirse para amonestación por escrito por haber llega- realizar la retención de 5ta. categoría do tarde una vez al mes, y al día siguiente por el mes de enero 2006, si las comi- Consulta: por esa misma falta es suspendido por su siones percibidas en este mes fueron Un empleador nos consulta: ¿qué prin- empleador, en cuyo caso se estaría vulne- de S/. 420? cipios laborales debe tener en cuenta un rando este principio. empleador para sancionar a su trabaja- Por otro lado, el principio de inmediación o dor? inmediatez está referido a que no debe trans- Solución: currir un lapso de tiempo irrazonable entre la comisión del hecho o su descubrimiento y Al tratarse de un trabajador que percibe la aplicación de la sanción por parte del remuneración fija y variable compuesta por Respuesta: comisiones, el artículo 41 del Reglamento En principio, no existe al interior de la legis- empleador, es decir, si el empleador toma conocimiento de la falta debe sancionarlo en de la LIR, aprobado por Decreto Supremo lación laboral peruana una definición clara Nº 122-94-EF (21/09/1994), indica que para y precisa de lo que constituye una falta dis- forma inmediata, ya que de lo contrario se consideraría perdonada la falta. realizar retenciones del IR de quinta cate- ciplinaria ni el procedimiento para una san- goría cuyos importes sean de montos va- ción distinta al despido, sin embargo, el ar- Principales principios laborales referidos a la riables, son de aplicación cualquiera de las tículo 9 del Decreto Supremo Nº 003-97- sanción a nivel doctrinario y jurisprudencial siguientes dos opciones: TR (27/03/97), Texto Único Ordenado de la Ley de Productividad y Competitividad La- Principio de proporcionalidad a. Se proyecta la remuneración mensual boral (LPCL), establece que el empleador percibida, como si esa fuera la cantidad Principio “non bis in idem” que va a recibir en forma mensual; o puede exigir el cumplimiento de las obliga- ciones pactadas con su trabajador, en uso Principio de inmediatez b. Se obtiene el promedio de las tres (3) de su poder de dirección, y sancionar disci- últimas remuneraciones variables (inclui- plinariamente dentro de los límites de razo- No obstante, las únicas sanciones viables da la del mes de cálculo) y se realiza nabilidad. para el empleador y contempladas por una proyección anual con el importe En efecto, en materia de sanciones disci- nuestro ordenamiento en la LPCL son las obtenido. plinarias se han ido generando por aportes amonestaciones (verbales o escritas) y las La opción se establece desde el primer mes de la doctrina y la jurisprudencia algunos suspensiones, tal es el caso de las tardan- del ejercicio gravable y se mantendrá du- principios que el empleador debe tener en zas reiteradas que previamente han debi- rante el transcurso de dicho ejercicio. cuenta al establecer una sanción para sus do ser sancionadas con este tipo de san- ciones, siendo la sanción más grave el des- En el caso planteado tenemos los siguien- trabajadores, tales como los principios de tes datos: proporcionalidad, no aplicación de doble pido. sanción, inmediación o inmediatez, que a En ese sentido, consideramos que a pesar Datos: continuación detallamos. de que el empleador pueda en uso de su - Fecha de ingreso : 01/09/2005 Respecto al principio de proporcionalidad, poder de dirección reglamentar, organizar - Periodo de retención : enero 2006 se ha señalado que debe existir una corre- y sancionar a sus trabajadores es recomen- - Remuneración fija : S/. 1,350 lación entre la falta cometida y la sanción a dable que tenga en cuenta estos principios - Asignación familiar : S/. 50 ser impuesta. Es decir, la aplicación de la al momento de aplicar una sanción y de esta - Comisión últimos 3 meses : nov. 2005: S/. 320 sanción por el empleador si bien resulta ser manera evitar su uso irregular. dic. 2005: S/. 290 valorativa debe tenerse en cuenta la exis- ene. 2006: S/. 420 tencia de una gradualidad en los diferentes Ahora bien, si consideramos la opción con tipos de faltas que puedan cometerse (gra- Retención de 5ta. la aplicación del promedio de las últimas ves, muy graves, leves), a las que deberán categoría a un trabajador tres (3) remuneraciones, realizaremos el corresponderle correlativamente sanciones siguiente procedimiento: que percibe leves o severas, según sea el caso. remuneración fija y • Determinación de la remuneración Podemos citar como ejemplo, en nuestra comisiones mensual a ser proyectada opinión, que no sería proporcional que un - Remuneración fija : S/. 1,350 empleador sancione con una suspensión a - Asignación familiar : 50 uno de sus trabajadores por haber llegado Caso: Más: tarde una vez al mes, como si sería propor- Un trabajador con carga familiar afilia- - Promedio de comisiones : 343 cional suspenderlo por faltar el respeto a do a la ONP labora desde setiembre de (S/. 320+290+420)÷3 uno de sus superiores. 2005, percibiendo una remuneración fija Remuneración a proyectar: S/. 1,743 Respecto al principio de no sancionar dos de S/. 1,350. En los últimos 3 meses (oc- veces un mismo hecho o lo que se cono- tubre a diciembre 2005) percibió comi- Asimismo, realizaremos el cálculo de la re- ce en términos jurídicos como “non bis in siones por el importe de S/. 280, S/. 320 tención de quinta categoría del mes de ene- idem” , podemos remitirnos al ejemplo y S/. 290 respectivamente. ro de 2006, aplicando el artículo 40 de la C-5