Balancetes e razonetes cap 11

•

2 likes•5,450 views

O documento discute o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), um imposto estadual incidente sobre operações de circulação de mercadorias e prestação de serviços. Ele apresenta um caso sobre uma empresa, a Cia Ômega, que realizou várias transações em dezembro de 2006, como compras, vendas, pagamentos e recebimentos. O documento inclui demonstrações contábeis da empresa para mostrar o apuramento e distribuição do ICMS no período.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Balancetes e razonetes cap 11

Similar to Balancetes e razonetes cap 11 (20)

More from zeramento contabil

More from zeramento contabil (20)

Balancetes e razonetes cap 11

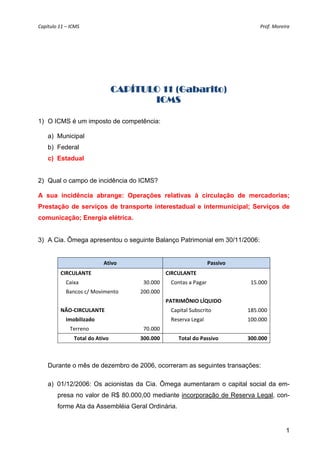

- 1. Capítulo 11 – ICMS Prof. Moreira CAPÍTULO 11 (Gabarito) ICMS 1) O ICMS é um imposto de competência: a) Municipal b) Federal c) Estadual 2) Qual o campo de incidência do ICMS? A sua incidência abrange: Operações relativas à circulação de mercadorias; Prestação de serviços de transporte interestadual e intermunicipal; Serviços de comunicação; Energia elétrica. 3) A Cia. Ômega apresentou o seguinte Balanço Patrimonial em 30/11/2006: Ativo Passivo CIRCULANTE CIRCULANTE Caixa 30.000 Contas a Pagar 15.000 Bancos c/ Movimento 200.000 PATRIMÔNIO LÍQUIDO NÃO‐CIRCULANTE Capital Subscrito 185.000 Imobilizado Reserva Legal 100.000 Terreno 70.000 Total do Ativo 300.000 Total do Passivo 300.000 Durante o mês de dezembro de 2006, ocorreram as seguintes transações: a) 01/12/2006: Os acionistas da Cia. Ômega aumentaram o capital social da em- presa no valor de R$ 80.000,00 mediante incorporação de Reserva Legal, con- forme Ata da Assembléia Geral Ordinária. 1

- 2. Capítulo 11 – ICMS Prof. Moreira b) 05/12/2006: Comprou a prazo 3.000 unidades da mercadoria “B” por R$ 10,00 a unidade (ICMS de 18% incluso no valor da mercadoria). c) 07/12/2006: Comprou 4.000 unidades da mercadoria “B” por R$ 15,00 a unidade (ICMS de 18% incluso no valor da mercadoria). O pagamento ao fornecedor foi realizado através de cheque. d) 15/12/2006: Obteve um empréstimo bancário no valor de R$ 25.000,00 (a impor- tância foi disponibilizada na conta bancária). O principal deverá ser pago da se- guinte forma: R$ 10.000,00 ainda em dezembro/2006 e o restante no primeiro semestre de 2007. e) 15/12/2006: Vendeu 5.000 unidades da mercadoria “B”, por R$ 40,00 a unidade (ICMS de 18% incluso no preço de venda). A venda foi negociada a prazo. f) 15/12/2006: Apurou o CMV, pelo método PMP, conforme planilha a seguir: Entrada Saída Saldo Data Histórico Qtd. C. Un. Total Qtd. C. Un. Total Qtd. C. Un. Total 05/12 Compra 3.000 8,20 24.600 3.000 8,20 24.600 07/12 Compra 4.000 12,30 49.200 7.000 10,54 73.800 15/12 Venda 5.000 10,54 52.700 2.000 10,55 21.100 Total 7.000 - 73.800 5.000 - 52.700 2.000 10,55 21.100 g) 15/12/2006: Adquiriu um caminhão por R$ 30.000,00, através de cheque. h) 20/12/2006: Pagou as contas a pagar que devia desde o início do ano no valor de R$ 15.000,00 através de cheque. i) 25/12/2006: Pagou IPVA no valor de R$ 300,00 através de cheque. j) 30/12/2006: Recebeu de seus clientes R$ 50.000,00 das duplicatas a receber, em dinheiro. k) 30/12/2006: Pagou R$ 10.000,00 da dívida bancária (referente ao empréstimo obtido no início do mês). l) 31/12/2006: Pagou juros no valor de R$ 750,00 referentes ao empréstimo obtido no início do mês. m) 31/12/2006: Pagou salários dos empregados do setor administrativo relativos ao mês de dezembro/2006 no valor de R$ 10.000,00, através da conta bancária. n) 31/12/2006: Pagou salários dos empregados do setor comercial relativos ao mês de dezembro/2006 no valor de R$ 15.000,00, através da conta bancária. o) 31/12/2006: Reconheceu a depreciação do caminhão referente ao mês de de- zembro/2006. 2

- 3. Capítulo 11 – ICMS Prof. Moreira p) 31/12/2006: Apurou o ICMS do mês de dezembro/2006. A distribuição do lucro líquido foi feita da seguinte forma: 1) Reserva Legal (5%) 2) Dividendos a pagar no exercício seguinte (25%) 3) Reserva de Lucros para Expansão (saldo do lucro do exercício) Pede-se contabilizar os fatos através de razonetes e elaborar as demonstrações contá- beis. Nota: a empresa é isenta do Imposto de Renda e Contribuição Social. 3

- 4. Capítulo 11 – ICMS Prof. Moreira 4

- 5. Capítulo 11 – ICMS Prof. Moreira 5

- 6. Capítulo 11 – ICMS Prof. Moreira Balancete de Verificação Inicial (em R$) Saldos Código Conta Devedores Credores 1.1.1.01 Caixa 80.000 1.1.1.02 Bancos conta Movimento 83.950 1.1.2.01 Duplicatas a Receber 150.000 1.1.5.01 Mercadorias para Revenda 21.100 1.2.3.01 Terrenos 70.000 1.2.3.08 Veículos 30.000 1.2.3.17 ( ‐ ) Depr. Acumulada de Veículos 500 2.1.1.01 Empréstimos Bancários 15.000 2.1.2.01 Fornecedores 30.000 2.1.3.01 ICMS a Recolher 19.800 2.4.1.01 Capital Subscrito 265.000 2.4.4.01 Reserva Legal 20.000 3.1.1.01 Receita de Vendas 200.000 3.1.2.03 ( ‐ ) ICMS 36.000 4.1.1.01 Custo das Mercadorias Vendidas (CMV) 52.700 4.2.1.02 Salários e Ordenados (Comercial) 15.000 4.2.2.03 Salários e Ordenados (Administrativa) 10.000 4.2.2.25 Depreciações e Amortizações 500 4.2.2.28 IPVA 300 4.2.3.02 Juros Passivos 750 Total 550.300 550.300 Distribuição do Resultado (em R$) Lucro Líquido do Exercício 84.750 ( – ) Reserva Legal (5%) (4.238) Base de Cálculo para Dividendos 80.512 ( – ) Dividendos (25%) (20.128) Reserva de Lucros para Expansão 60.384 6

- 7. Capítulo 11 – ICMS Prof. Moreira Demonstração do Resultado do Exercício de 2006 (em R$) DRE R$ Item do Exercício RECEITA OPERACIONAL BRUTA 200.000 E ( − ) Deduções (36.000) E RECEITA OPERACIONAL LÍQUIDA 164.000 ( − ) Custo das Vendas (52.700) F LUCRO BRUTO 111.300 ( − ) Despesas com as Vendas (15.000) N ( − ) Despesas Gerais e Administrativas (10.800) I + M + O ( − ) Despesas Financeiras (750) L ( + ) Receitas Financeiras ‐ RESULTADO OPERACIONAL 84.750 ( + ) Outras Receitas ‐ ( − ) Outras Despesas ‐ RESULTADO ANTES DO IR E CS 84.750 ( − ) Imposto de Renda ‐ ( − ) Contribuição Social ‐ RESULTADO ANTES DAS PARTICIPAÇÕES 84.750 ( − ) Participações ‐ RESULTADO LÍQUIDO 84.750 Balancete de Verificação Final (em R$) Saldos Código Conta Devedores Credores 1.1.1.01 Caixa 80.000 1.1.1.02 Bancos conta Movimento 83.950 1.1.2.01 Duplicatas a Receber 150.000 1.1.5.01 Mercadorias para Revenda 21.100 1.2.3.01 Terrenos 70.000 1.2.3.08 Veículos 30.000 1.2.3.17 ( ‐ ) Depr. Acumulada de Veículos 500 2.1.1.01 Empréstimos Bancários 15.000 2.1.2.01 Fornecedores 30.000 2.1.3.01 ICMS a Recolher 19.800 2.1.5.07 Dividendos a Pagar 20.128 2.4.1.01 Capital Subscrito 265.000 2.4.4.01 Reserva Legal 24.238 2.4.4.02 Reserva de Lucros para Expansão 60.384 Total 435.050 435.050 7

- 8. Capítulo 11 – ICMS Prof. Moreira Balanço Patrimonial (em R$) Ativo R$ Passivo R$ CIRCULANTE CIRCULANTE Caixa 80.000 Empréstimos Bancários 15.000 Bancos conta Movimento 83.950 Fornecedores 30.000 Duplicatas a Receber 150.000 ICMS a Recolher 19.800 Mercadorias p/ Revenda 21.100 Dividendos a Pagar 20.128 NÃO‐CIRCULANTE PATRIMÔNIO LÍQUIDO Imobilizado Capital Subscrito 265.000 Terrenos 70.000 Reservas Legal 24.238 Veículos 30.000 Reserva Lucros p/ Exp. 60.384 ( – ) Dep. Ac. Veículos (500) Total do Ativo 434.550 Total do Passivo 434.550 Demonstração das Mutações do Patrimônio Líquido (em R$) Reservas de Lucros Reser‐ Lucros Movimentações Capital vas de Contin Acumu‐ Total Esta‐ Expan‐ Capital Legal tin‐ lados tutária são gência Saldo Inicial 185.000 100.000 285.000 Aumento de Capital 80.000 (80.000) Lucro Líquido 84.750 84.750 Destinação do Lucro: Reserva Legal 4.238 (4.238) ‐ Reserva Estatutária Reserva p/ Conting. Reserva p/ Expansão 60.384 (60.384) ‐ Dividendos (20.128) (20.128) Saldo Final 265.000 ‐ 24.238 ‐ ‐ 60.384 ‐ 349.622 8

- 9. Capítulo 11 – ICMS Prof. Moreira Demonstração dos Fluxos de Caixa (em R$) Fluxo de Caixa (Método Direto) R$ Item do Exercício Atividade Operacional (51.050) Recebimento de Vendas 50.000 J Pagamento de Contas a Pagar (15.000) H Pagamento de Tributos (300) I Pagamento a Fornecedores (60.000) C Pagamento a Funcionários (25.000) M + N Pagamento de Juros sobre Empréstimos (750) L Atividade de Investimentos (30.000) Compra de Novos Imobilizados (30.000) G Atividade de Financiamento 15.000 Empréstimos Recebidos 25.000 D Amortização de Empréstimos (10.000) K Saldo Inicial 230.000 ( ± ) Variação do Saldo de Caixa (66.050) Saldo Final 163.950 Demonstração do Valor Adicionado (em R$) Demonstração do Valor Adicionado R$ Item do Exercício 1 Receitas 200.000 1.1 Vendas de mercadorias 200.000 E 2 Insumos Adquiridos de Terceiros (inclui ICMS) 64.268 2.1 Custo das mercadorias 64.268 F (ver Nota a) 2.2 Materiais, serviços de terceiros e outros ‐ 3 Valor Adicionado Bruto (1 ‐ 2) 135.732 4 Retenções 500 4.1 Depreciação 500 O 5 Valor Adicionado Líquido Produzido pela Entidade (3 – 4) 135.232 6 Valor Adicionado Recebido em Transferência ‐ 6.1 Receitas financeiras ‐ 7 Valor Adicionado a Distribuir (5 + 6) 135.232 8 Distribuição do Valor Adicionado 135.232 8.1 Pessoal e encargos 25.000 M + N 8.2 Impostos, taxas e contribuições 24.732 I + Nota c 8.3 Juros 750 L 8.4 Dividendos 20.128 8.5 Lucros retidos 64.622 9

- 10. Capítulo 11 – ICMS Prof. Moreira Nota: a) O custo das mercadorias (2.1) deve incluir o ICMS. Como o CVM apurado é líquido do imposto, é necessário utilizar a seguinte fórmula para incluí-lo: CMV (s/ ICMS) 52.700 = = R$ 64.268 (1 – Alíquota ICMS) (1 – 0,18) b) O valor dos Impostos, Taxas e Contribuições (8.2) inclui R$ 300,00 de IPVA + R$ 24.432 de ICMS. c) O valor do ICMS distribuído (R$ 24.427) foi calculado da seguinte forma: ICMS incluído na Receita 36.000 ( − ) ICMS incluído no Custo das Mercadorias (64.268 – 52.700) (11.568) ( = ) ICMS distribuído 24.432 4) A Comercial Beta apresentou o seguinte Balanço Patrimonial em 30/11/2006: Ativo Passivo CIRCULANTE CIRCULANTE Caixa 30.000 Contas a Pagar 15.000 Bancos c/ Movimento 171.000 PATRIMÔNIO LÍQUIDO NÃO‐CIRCULANTE Capital Subscrito 185.000 Imobilizado Reserva Legal 100.000 Terreno 70.000 Veículos 30.000 (‐) Depr. Acum. Veículos (1.000) Total do Ativo 300.000 Total do Passivo 300.000 Durante o mês de dezembro de 2006, ocorreram as seguintes transações: 10

- 11. Capítulo 11 – ICMS Prof. Moreira a) 01/12/2006: Os acionistas da Cia. Beta aumentaram o capital social da empresa no valor de R$ 100.000,00 mediante incorporação de Reserva Legal, conforme Ata da Assembléia Geral Ordinária. b) 05/12/2006: Comprou a prazo 4.000 unidades da mercadoria “B” por R$ 15,00 a unidade (ICMS de 18% - incluso no preço). c) 07/12/2006: Comprou 3.000 unidades da mercadoria “B” por R$ 10,00 a unidade (ICMS de 18% - incluso no preço). O pagamento ao fornecedor foi realizado a- través de cheque. d) 15/12/2006: Obteve um empréstimo bancário no valor de R$ 50.000,00 (a impor- tância foi disponibilizada na conta bancária). O principal deverá ser pago em seis parcelas mensais, sendo a primeira com vencimento em 15/01/2007. e) 15/12/2006: Vendeu 7.000 unidades da mercadoria “B”, por R$ 40,00 a unidade (com incidência de ICMS à alíquota de 18% incluso no preço de venda). Foi re- cebido no ato da venda a importância de R$ 70.000,00 através de cheque, e o restante será recebido em três parcelas mensais iguais, vencendo a primeira em 15/01/2007. f) 15/12/2006: Apurou o CMV, pelo método PMP, conforme planilha a seguir: Entrada Saída Saldo Data Histórico Qtd. C. Un. Total Qtd. C. Un. Total Qtd. C. Un. Total 05/12 Compra 4.000 12,30 49.200 4.000 12,30 49.200 07/12 Compra 3.000 8,20 24.600 7.000 10,54 73.800 15/12 Venda 7.000 10,54 73.800 - - - Total 7.000 - 73.800 7.000 - 73.800 - - - g) 20/12/2006: Pagou as contas a pagar que devia desde o início do ano no valor de R$ 15.000,00 através de cheque. h) 25/12/2006: Pagou IPVA no valor de R$ 1.000,00 através de cheque. i) 31/12/2006: Pagou salários dos empregados do setor administrativo relativos ao mês de dezembro/2006 no valor de R$ 20.000,00, através da conta bancária. j) 31/12/2006: Reconheceu a depreciação do veículo referente ao mês de dezem- bro/2006. O prazo de vida útil do bem é de 5 anos. k) 31/12/2006: Apurou o ICMS do mês de dezembro/2006. A distribuição do lucro líquido foi feita da seguinte forma: 11

- 12. Capítulo 11 – ICMS Prof. Moreira 1) Reserva Legal (5%) 2) Dividendos a pagar no exercício seguinte (50%) 3) Reserva de Lucros para Expansão (saldo do lucro do exercício) Pede-se contabilizar os fatos através de razonetes e elaborar as demonstrações contá- beis. Nota: a empresa é isenta do Imposto de Renda e Contribuição Social. 12

- 13. Capítulo 11 – ICMS Prof. Moreira 13

- 14. Capítulo 11 – ICMS Prof. Moreira 14

- 15. Capítulo 11 – ICMS Prof. Moreira Balancete de Verificação Inicial (em R$) Saldos Código Conta Devedores Credores 1.1.1.01 Caixa 30.000 1.1.1.02 Bancos conta Movimento 225.000 1.1.2.01 Duplicatas a Receber 210.000 1.2.3.01 Terrenos 70.000 1.2.3.08 Veículos 30.000 1.2.3.17 ( ‐ ) Depr. Acumulada de Veículos 1.500 2.1.1.01 Empréstimos Bancários 50.000 2.1.2.01 Fornecedores 60.000 2.1.3.01 ICMS a Recolher 34.200 2.4.1.01 Capital Subscrito 285.000 3.1.1.01 Receita de Vendas 280.000 3.1.2.03 ( ‐ ) ICMS 50.400 4.1.1.01 Custo das Mercadorias Vendidas (CMV) 73.800 4.2.2.03 Salários e Ordenados (Administrativa) 20.000 4.2.2.25 Depreciações e Amortizações 500 4.2.2.28 IPVA 1.000 Total 710.700 710.700 Distribuição do Resultado (em R$) Lucro Líquido do Exercício 134.300 ( – ) Reserva Legal (5%) (6.715) Base de Cálculo para Dividendos 127.585 ( – ) Dividendos (50%) (63.793) Reserva de Lucros para Expansão 63.792 15

- 16. Capítulo 11 – ICMS Prof. Moreira Demonstração do Resultado do Exercício (em R$) DRE R$ Item do Exercício RECEITA OPERACIONAL BRUTA 280.000 E ( − ) Deduções (50.400) E RECEITA OPERACIONAL LÍQUIDA 229.600 ( − ) Custo das Vendas (73.800) F LUCRO BRUTO 155.800 ( − ) Despesas com as Vendas ‐ ( − ) Despesas Gerais e Administrativas (21.500) H + i + j ( − ) Despesas Financeiras ‐ ( + ) Receitas Financeiras ‐ RESULTADO OPERACIONAL 134.300 ( + ) Outras Receitas ‐ ( − ) Outras Despesas ‐ RESULTADO ANTES DO IR E CS 134.300 ( − ) Imposto de Renda ‐ ( − ) Contribuição Social ‐ RESULTADO ANTES DAS PARTICIPAÇÕES 134.300 ( − ) Participações ‐ RESULTADO LÍQUIDO 134.300 Balancete de Verificação Final (em R$) Saldos Código Conta Devedores Credores 1.1.1.01 Caixa 30.000 1.1.1.02 Bancos conta Movimento 225.000 1.1.2.01 Duplicatas a Receber 210.000 1.2.3.01 Terrenos 70.000 1.2.3.08 Veículos 30.000 1.2.3.17 ( ‐ ) Depr. Acumulada de Veículos 1.500 2.1.1.01 Empréstimos Bancários 50.000 2.1.2.01 Fornecedores 60.000 2.1.3.01 ICMS a Recolher 34.200 2.1.5.07 Dividendos a Pagar 63.793 2.4.1.01 Capital Subscrito 285.000 2.4.4.01 Reserva Legal 6.715 2.4.4.02 Reserva de Lucros para Expansão 63.792 Total 565.000 565.000 16

- 17. Capítulo 11 – ICMS Prof. Moreira Balanço Patrimonial (em R$) Ativo R$ Passivo R$ CIRCULANTE CIRCULANTE Caixa 30.000 Empréstimos Bancários 50.000 Bancos conta Movimento 225.000 Fornecedores 60.000 Duplicatas a Receber 210.000 ICMS a Recolher 34.200 Dividendos a Pagar 63.793 NÃO‐CIRCULANTE PATRIMÔNIO LÍQUIDO Imobilizado Capital Subscrito 285.000 Terrenos 70.000 Reservas Legal 6.715 Veículos 30.000 Reserva Lucros p/ Exp. 63.792 ( – ) Dep. Ac. Veículos (1.500) Total do Ativo 563.500 Total do Passivo 563.500 Demonstração das Mutações do Patrimônio Líquido (em R$) Reservas de Lucros Reser‐ Lucros Movimentações Capital vas de Contin Acumu‐ Total Esta‐ Expan‐ Capital Legal tin‐ lados tutária são gência Saldo Inicial 185.000 100.000 285.000 Aumento de Capital 100.000 (100.000) - Lucro Líquido 134.300 134.300 Destinação do Lucro: - Reserva Legal 6.715 (6.715) - Reserva Estatutária - Reserva p/ Conting. - Reserva p/ Expansão 63.792 (63.792) - Dividendos (63.793) (63.793) Saldo Final 285.000 - 6.715 - - 63.792 - 355.507 17

- 18. Capítulo 11 – ICMS Prof. Moreira Demonstração dos Fluxos de Caixa (em R$) Fluxo de Caixa (Método Direto) R$ Item do Exercício Atividade Operacional 4.000 Recebimento de Vendas 70.000 E Pagamento de Contas a Pagar (15.000) G Pagamento de Tributos (1.000) H Pagamento a Fornecedores (30.000) C Pagamento a Funcionários (20.000) I Atividade de Investimentos ‐ Compra de Novos Imobilizados ‐ Atividade de Financiamento 50.000 Empréstimos Recebidos 50.000 D Saldo Inicial 201.000 ( ± ) Variação do Saldo de Caixa 54.000 Saldo Final 255.000 Demonstração do Valor Adicionado (em R$) Demonstração do Valor Adicionado R$ Item do Exercício 1 Receitas 280.000 1.1 Vendas de mercadorias 280.000 E 2 Insumos Adquiridos de Terceiros (inclui ICMS) 90.000 2.1 Custo das mercadorias 90.000 F (Vide Nota a) 2.2 Materiais, serviços de terceiros e outros ‐ 3 Valor Adicionado Bruto (1 ‐ 2) 190.000 4 Retenções 500 4.1 Depreciação 500 J 5 Valor Adicionado Líquido Produzido pela Entidade (3 – 4) 189.500 6 Valor Adicionado Recebido em Transferência ‐ 6.1 Receitas financeiras ‐ 7 Valor Adicionado a Distribuir (5 + 6) 189.500 8 Distribuição do Valor Adicionado 189.500 8.1 Pessoal e encargos 20.000 I 8.2 Impostos, taxas e contribuições 35.200 H + Nota c 8.3 Juros ‐ 8.4 Dividendos 63.793 8.5 Lucros retidos 70.507 18

- 19. Capítulo 11 – ICMS Prof. Moreira Nota: a) O custo das mercadorias (2.1) deve incluir o ICMS. Como o CVM apurado é líquido do imposto, é necessário utilizar a seguinte fórmula para incluí-lo: CMV (s/ ICMS) 73.800 = = R$ 90.000 (1 – Alíquota ICMS) (1 – 0,18) b) O valor dos Impostos, Taxas e Contribuições (8.2) inclui R$ 1.000,00 de IPVA + R$ 34.200 de ICMS. c) O valor do ICMS distribuído (R$ 24.427) foi calculado da seguinte forma: ICMS incluído na Receita 50.400 ( − ) ICMS incluído no Custo das Mercadorias (90.000 – 73.800) (16.200) ( = ) ICMS distribuído 34.200 19