1. Análise através de índices

ESTRUTURA

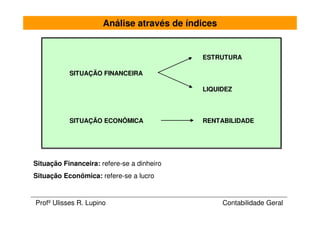

SITUAÇÃO FINANCEIRA

LIQUIDEZ

SITUAÇÃO ECONÔMICA RENTABILIDADE

Situação Financeira: refere-se a dinheiro

Situação Econômica: refere-se a lucro

Profº Ulisses R. Lupino Contabilidade Geral

2. Estrutura de Capitais

Estrutura de Capitais: os índices desse grupo mostram as

grandes linhas de decisões financeiras, em termos de

obtenção e aplicação de recursos.

BALANÇO PATRIMONIAL

ATIVO PASSIVO (terceiros) e

PATRIMÔNIO LÍQUIDO

(próprio)

Aplicações Origens

Profº Ulisses R. Lupino Contabilidade Geral

3. Participação de Capitais de Terceiros

Variáveis importantes:

• Geração de recursos

• Liquidez

• Renovação

Profº Ulisses R. Lupino Contabilidade Geral

4. Composição do Endividamento

Curto Prazo

%

100% Capitais de Terceiros

Ativo

Circulante Longo Prazo

%

Ativo

Permanente Patrimônio

Líquido

Profº Ulisses R. Lupino Contabilidade Geral

5. Imobilização do Patrimônio Líquido

Ativo Passivo

Circulante Circulante

CCP = PL – AP

Exigível a Longo

Prazo Onde:

CCP = Capital Circulante

Próprio

CCP PL = Patrimônio Líquido

AP = Ativo Permanente

Patrimônio

Líquido

Ativo

Permanente

Profº Ulisses R. Lupino Contabilidade Geral

6. Imobilização dos Recursos não Correntes

Situação desejada

Ativo Passivo

Circulante Circulante

Exigível a Longo

Prazo

CCL Recursos

CCP

não

Patrimônio Correntes

Líquido

Ativo

Permanente

Profº Ulisses R. Lupino Contabilidade Geral

7. Imobilização dos Recursos não Correntes

Situação maior dependência de capitais de terceiros, no

entanto a longo prazo.

Ativo Passivo

Circulante Circulante

CCL

Exigível a Longo

Prazo

Recursos

Insuficiência de PL = CCP não

Ativo Patrimônio Correntes

negativo Permanente Líquido

Profº Ulisses R. Lupino Contabilidade Geral

8. Liquidez

Estrutura de Capitais: os índices desse grupo mostram a

base da situação financeira da empresa, medem quão sólida

é a base financeira da empresa e não a capacidade de

pagamento.

Profº Ulisses R. Lupino Contabilidade Geral

9. Liquidez Geral

Situação satisfatória

> 1,00 1,00

Ativo Passivo Capital de Terceiros

Circulante Circulante ou

Exigível Total

Exigível a Longo

Prazo

CCP Capital Circulante Próprio

Ativo Patrimônio

Permanente Líquido

Profº Ulisses R. Lupino Contabilidade Geral

10. Liquidez Geral

Situação insatisfatória

1,00

< 1,00 Passivo

Ativo Circulante Capital de Terceiros

Circulante ou

Exigível a Longo Exigível Total

Prazo

Ativo Patrimônio Insuficiência de PL =

Permanente Líquido CCP negativo

Profº Ulisses R. Lupino Contabilidade Geral

11. Liquidez Corrente

Ativo Passivo

Circulante Circulante

Exigível a Longo

Prazo

CCL

CCP

Patrimônio

Líquido

Ativo

Permanente

Profº Ulisses R. Lupino Contabilidade Geral

12. Liquidez Corrente

Patrimônio Passivo

Líquido Capital Circulante

Circulante Ativo

Próprio Circulante

menos mais

Ativo Capital Circulante

Permanente Líquido

mais

Exigível a

Longo Prazo

Fonte: Matarazzo, Dante C. Análise Financeira de Balanços, 6ª ed. São Paulo: Atlas, 2003

Profº Ulisses R. Lupino Contabilidade Geral

13. Liquidez Seca

LIQUIDEZ LIQUIDEZ CORRENTE

Nível ALTA BAIXA

L

I A

Situação financeira em princípio insatisfatória, mas

Q L

Situação financeira boa atenuada pela boa liquidez seca. Em certos casos pode

U T

A até ser considerada razoável

I

D

E

Z Situação financeira em princípio satisfatória. A baixa

B

A liquidez seca não indica necessariamente

S I comprometimento da situação financeira. Em certos Situação Financeira insatisfatória

E X casos pode ser sintoma de excessivos estoques

C A "encalhados"

A

Fonte: Matarazzo, Dante C. Análise Financeira de Balanços, 6ª ed. São Paulo: Atlas, 2003

Profº Ulisses R. Lupino Contabilidade Geral

14. Rentabilidade

Rentabilidade: os índices desse grupo mostram a

rentabilidade dos capitais investidos (próprios ou de terceiros)

Profº Ulisses R. Lupino Contabilidade Geral

15. Giro do Ativo

Significa a eficiência com que a empresa utiliza seus Ativos,

com o objetivo de gerar reais de vendas.

Este índice também é conhecido como “produtividade”.

A idéia é produzir mais, vender mais, numa proporção maior

que os investimentos no Ativo.

Interferem:

Retração do mercado como um todo

Perda de participação no mercado

Estratégia da empresa

Profº Ulisses R. Lupino Contabilidade Geral

16. Margem de Lucro Líquida

Este índice demonstra a margem de lucro (rentabilidade)

obtida nas vendas (ganho por unidade vendida – deduções de

todas as despesas).

Também conhecido como “lucratividade”.

Profº Ulisses R. Lupino Contabilidade Geral

17. ROI - Rentabilidade do Ativo - TRI

Este índice demonstra quanto à empresa obteve de Lucro

Líquido em relação ao Ativo. É uma medida da capacidade da

empresa em gerar lucro líquido e assim poder capitalizar-se.

O ROI tem relação direta com a Margem de Lucro Líquida e o

Giro do Ativo, uma vez que sua fórmula pode ser obtida

através do resultado do produto destas.

ROI = Margem Lucro Líquida X Giro do Ativo

ROI = LucroLíquido X VendasLíqu idas

VendasLíquidas Ativo

ROI = LucroLíqui do

Ativo

Profº Ulisses R. Lupino Contabilidade Geral

18. ROE - Rentabilidade do Patrimônio Líquido - TRPL

O papel deste índice é mostrar qual a taxa de rendimento do

Capital Próprio, ou seja em quanto tempo os proprietários da

empresa vão recuperar o seu investimento (payback).

Profº Ulisses R. Lupino Contabilidade Geral

19. Linguagem Descomplicada

Deve-se evitar:

“O índice de endividamento é de 220%; isto significa que para

cada $ 100 de capital próprio existem $ 220 de terceiros. Esse

índice mostra um crescimento de 10% em relação ao ano

anterior que, por sua vez, já crescera 18%. Os recursos de

terceiros são predominantemente de curto prazo (85%). Já os

índices de liquidez encontrados foram respectivamente: liquidez

geral – 1,25; liquidez corrente – 1,40; e liquidez seca – 1,01, o

que mostra que a empresa tem mais reais realizáveis do que

dívidas de curto prazo.”

Profº Ulisses R. Lupino Contabilidade Geral

20. Linguagem Descomplicada

Linguagem corrente como se fossem dirigidos para leigos:

“O grau de endividamento da empresa encontra-se em nível

razoável em relação ao ramo de atividade; entretanto, vem

crescendo de maneira indesejável, pois há dois anos podia ser

considerado bom. A composição do endividamento mostra um

perfil de dívida insatisfatório devido à excessiva participação

das obrigações de curto prazo. Já a liquidez da empresa pode

ser considerada boa.”

Profº Ulisses R. Lupino Contabilidade Geral

21. Linguagem Descomplicada

Análise “Cross-Sectional”:

Comparação dos índices financeiros de

diferentes empresas, de um mesmo setor, em

um mesmo instante.

Análise de uma série temporal:

Avaliação ao longo do tempo de uma mesma

empresa.

Análise combinada:

Combina os dados da análise “cross-sectional”e

temporal.

Profº Ulisses R. Lupino Contabilidade Geral