1. CONTABILIDAD DE COSTOS Y PRESUPUESTOS

`

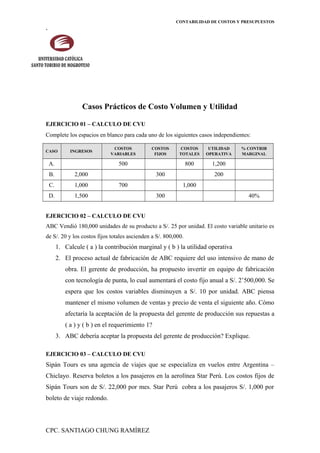

Casos Prácticos de Costo Volumen y Utilidad

EJERCICIO 01 – CALCULO DE CVU

Complete los espacios en blanco para cada uno de los siguientes casos independientes:

CASO INGRESOS

COSTOS

VARIABLES

COSTOS

FIJOS

COSTOS

TOTALES

UTILIDAD

OPERATIVA

% CONTRIB

MARGINAL

A. 500 800 1,200

B. 2,000 300 200

C. 1,000 700 1,000

D. 1,500 300 40%

EJERCICIO 02 – CALCULO DE CVU

ABC Vendió 180,000 unidades de su producto a S/. 25 por unidad. El costo variable unitario es

de S/. 20 y los costos fijos totales ascienden a S/. 800,000.

1. Calcule ( a ) la contribución marginal y ( b ) la utilidad operativa

2. El proceso actual de fabricación de ABC requiere del uso intensivo de mano de

obra. El gerente de producción, ha propuesto invertir en equipo de fabricación

con tecnología de punta, lo cual aumentará el costo fijo anual a S/. 2’500,000. Se

espera que los costos variables disminuyen a S/. 10 por unidad. ABC piensa

mantener el mismo volumen de ventas y precio de venta el siguiente año. Cómo

afectaría la aceptación de la propuesta del gerente de producción sus repuestas a

( a ) y ( b ) en el requerimiento 1?

3. ABC debería aceptar la propuesta del gerente de producción? Explique.

EJERCICIO 03 – CALCULO DE CVU

Sipán Tours es una agencia de viajes que se especializa en vuelos entre Argentina –

Chiclayo. Reserva boletos a los pasajeros en la aerolínea Star Perú. Los costos fijos de

Sipán Tours son de S/. 22,000 por mes. Star Perú cobra a los pasajeros S/. 1,000 por

boleto de viaje redondo.

CPC. SANTIAGO CHUNG RAMÍREZ

2. CONTABILIDAD DE COSTOS Y PRESUPUESTOS

Calcule el número de boletos de Sipán Tours debe vender al mes ( a ) para alcanzar el

punto de equilibrio, y ( b ) obtener la meta de utilidad operativa de S/. 10,000 al mes en

cada uno de los siguientes casos independientes.

1. Los costos variables de Sipán Tours son de S/. 35 por boleto. Star Perú le paga

una comisión del 8% sobre el precio de cada boleto.

2. Los costos variables de Sipán Tours son de S/. 29 por boleto. Star Perú le paga

una comisión del 8% sobre el precio de cada boleto.

3. Los costos variables de Sipán Tours son de S/. 29 por boleto. Star Perú le paga

una comisión fija de S/. 48 por boleto. Comente los resultados

4. Los costos variables de Sipán Tours son de S/. 29 por boleto. Recibe de Star

Perú una comisión de S/. 48 por boleto y cobra a sus clientes una tarifa de S/. 5

por entrega de cada boleto. Comente los resultados

EJERCICIO 04 – CALCULO DE CVU

Doral Company es una empresa que se dedica a la fabricación y venta de bolígrafos.

En la actualidad vende cinco millones de piezas al año en S/. 0.50 por unidad. Sus

costos fijos anuales son de S/. 390,000, sus costos variables son de S/. 0.30 por

unidad.

1. Considere cada caso por separado.

a. Cuál es la utilidad operativa actual,

b. Cuál es el punto de equilibrio actual en ingresos.

2. Calcule la nueva utilidad operativa para cada uno de los siguientes cambios.

a. Un aumento de S/. 0.04 por unidad en los costos variables.

b. Un aumento del 10% en los costos fijos y en unidades vendidas.

c. Una disminución del 20% en costos fijos y en el precio de venta, una

disminución del 10% en el costo variable unitario y un aumento del 40%

en unidades vendidas.

3. Calcule el nuevo punto de equilibrio en unidades para cada uno de los siguientes

cambios.

a. Un aumento del 10% en costos fijos.

b. Un aumento del 10% en el precio de venta y de S/. 20,000 en costos

fijos.

CPC. SANTIAGO CHUNG RAMÍREZ