仮想エンティティ問題についての説明(私見100%) ハンドノート(Ve問題)

•

0 likes•801 views

Let's try to explain about very complicated issue about the modeling on analyse the superset & subset and virtual entity things !

Recommended

More Related Content

More from 聡 鳥谷部

仮想エンティティ問題についての説明(私見100%) ハンドノート(Ve問題)

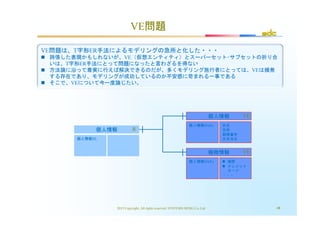

- 1. VE問題 2015 Copyright, All rights reserved. SYSTEMS DESIG Co.,Ltd 48 個人情報 個人情報ID(R). 氏名 住所 郵便番号 生年月日 VE 機微情報 個人情報ID(R). 婚歴 クレジット カード ・・・ VE 個人情報 個人情報ID. R VE問題は、T字形ER手法によるモデリングの急所と化した・・・ 誇張した表現かもしれないが、VE(仮想エンティティ)とスーパーセット・サブセットの折り合 いは、T字形ER手法にとって問題になったと言わざるを得ない 方法論に沿って着実に行えば解決できるのだが、多くモデリング施行者にとっては、VEは頻発 する存在であり、モデリングが成功しているのか不安感に苛まれる一事である そこで、VEについて今一度論じたい。

- 2. VEとは 2015 Copyright, All rights reserved. SYSTEMS DESIG Co.,Ltd 49 VEについて 「帰属」をVEの論拠に採用する傾向の解説もあるが、本書では『業務の事実』の視点から解説を試みる。 筆者は本書の中で「仮想エンティティ(逐語訳)」という詞を使用する。しかし、佐藤師は「みなしエンティティ」 という詞を使用して解説している。 (http://www.sdi-net.co.jp/FAQ073.htmを参照) データモデルの対象と一般的認識の違い さて、議論が飛躍しているように見えることを承知で; ウィスキーには肴が必要だ チョコレートは肴になる よってウィスキーの肴にチョコレートは適合する ウィスキーの肴として、チョコレートをお品書き(あるいはメニュー)に書き入れる料亭(あるいはレストラン、ビ ストロ・・・)があるだろうか? 議論が砕けすぎで不謹慎だと言う誹りをあえて受けるとして、料亭は、酒よりも料理を堪能する店である。一方、料 理に拘らず・・・というよりも料理でない別のものが主たる商品である店(以下、「A店」という)では、肴は何で もよい。100円ショップで買ってきたチョコレートをガラスの器に盛って提供することへの抵抗などもとよりない。 100円ショップでは、商品を1個100円で販売するため、売れた品に頓着がないように、A店はチョコレートの原価に 心砕くわけではない。飲食業であっても、A店のような商売のそれは、料亭やレストランと根本的に違うのである。 長々と言葉を連ねてきたが、これが仮想エンティティの基本的考察である。即ち、元から管理対象としていないが、 ビジネスを推進する上で貴重なデータ資源と考えられると判明した事実の扱い方を思考した結果といえる。

- 3. VEとは・・・もういっちょ! 2015 Copyright, All rights reserved. SYSTEMS DESIG Co.,Ltd 50 業務の違い / 制度由来?・・・組織のなかで、・・・ 勘定組織は仕訳を標準化・定制化するために定められたコード体系であり、ビジネス上の組織とは 分けて管理される。例えば、ある事業に関連して組織が分かれたとき、勘定組織の対応は、休眠し ていたコードを割り振り仕訳を標準化するといった方法が、一般的な処置に思える。 ビジネスの中には仮想社会、あるいは並行世界(パラレルワールド)が存在する その好例が、帳簿であり、総勘定元帳である 帳簿、総勘定元帳の世界では、価値を金に置き換えて、その流れを仕訳によって記録するという 興味深いルールが存在する 一方、コツコツと実績を積み上げて事実を形作る業務の世界では、価値創造はあらゆる場面に存 在し、改善は常態化している 一般的な組織では、内部の組織変更は定期的に発生し、その度に設置日を管理することは可能だ しかし、業務世界と別けて体系を持つ世界では、業務世界の事実と異なる公理系によって、その 世界が作られていると考えてよい。そのため、業務世界と勘定の世界では、既になすべきことが 違うのである 以上が『データの帰属性』を論ずる前提であり、VEの使用を考える上での道筋となる。

- 4. VEは「事実の存在を確認する役割」を持つ 2015 Copyright, All rights reserved. SYSTEMS DESIG Co.,Ltd 51 平成27年2月11日 株式会社×××× 総務ご担当者殿 □□□□□株式会社 カストママーケティング部 ○野△雄 ~~~について 拝啓。平素より小社製品に格別のご愛顧を頂戴し、 改めて御礼申し上げます。 さて、このたび~~~の販売を開始することとなり、 つきましては、小社製品のお得意様に特別ご優待の ご案内を以下の通り行うこととまりました。 ご多忙中のところまことに恐縮ではございますが、 ぜひともご来場いただきますよう衷心よりお願いす る次第です。 敬具 記 1.平成27年3月12日 午後3時より 2.ホテル・・・緋龍の間 3.お申し込みは、以下のWebサイトで承ります。 http://www.□□□□□.co.jp/~~~/ 当日のご来場確認は、お客様のメールアドレスで承 ります。恐れ入りますが名刺を2枚後用意ください。 顧客区分によって既存顧客(左文面 の総務ご担当者殿)の違いを表そう とするのではなく、「リード」とし て管理するのがこの場合適切 顧客(スーパーセット)の中の既存 顧客(サブセット)と見込み顧客 (サブセット)を設けてテータを保 持することに収まりを着けることは できるが、従前からの概念に囚われ ることで、ビジネスのあり方を表現 したデータモデルとは言い難い状態 に陥る 加えて、VEで分析したと称しても、 スーパーセット・サブセットの形に ならないことの説明、論拠が定まら ない VEで事実の存在を確認するこ との重要性

- 5. VEとは・・・さらに! 2015 Copyright, All rights reserved. SYSTEMS DESIG Co.,Ltd 52 似たような話で恐縮ではありますが・・・ もうひとつ、VEの使いどころを検討する際に説明しておきたいことがある。それは、データの管理上の問 題を解決するためにVEを用いると言うものである。 先に示した『個人情報』が好例である 経済産業省 個人情報保護ガイドライン 参照のこと(http://www.meti.go.jp/policy/it_policy/privacy/) 一般的な個人情報と機微情報の取り扱いの違いに触れている 機微情報として、クレジットカード情報を例に挙げている。業務の世界では、一般的な個人情報と機微 情報の取得のタイミングが一致するとは限らないし、また機微情報を永続的に保持するとも限らない さらに、Webサイトでの買い物で『購入』→『精算』の際、クレジットカード情報を登録しておけば、 速やかな精算へとプロセスをすすめることができるが、クレジットカード情報の登録がない場合、『精 算方法を選択』し、クレジットカードを選択した場合『クレジットカード情報の入力』→『その情報の 真偽判定』→真の場合、『精算』というプロセスを経ることになる。 また、クレジットカード情報をマイページ等に登録する場合、複数のクレジットカード情報を登録する 場合もあるだろう このような業務の事実(この場合、事業者サイドのみならず、利用者も含まれる)を考えると、これは VEでなく、エンティティ・ロール(ER)を使って、モデルを描くことを考えねばならない 『データの帰属性』問題を考える筋道の参考になれば幸甚である

- 6. VEを描いてみよう 2015 Copyright, All rights reserved. SYSTEMS DESIG Co.,Ltd 53 設問 前頁で提示した例をもとに、VEを使って顧客関連のデータモデルを完成 させよ。 解答欄

- 7. 『見込み顧客』の考察 2015 Copyright, All rights reserved. SYSTEMS DESIG Co.,Ltd 54 既存顧客 顧客コード R 見込み顧客 顧客コード 仮氏名 R 顧客 顧客コード 氏名 住所 郵便番号 顧客区分 生年月日... R × 顧客区分 見込み情報 顧客コード 仮氏名 VE顧客 顧客コード 氏名 住所 郵便番号 顧客区分 生年月日... R ○ 顧客区分 顧客 顧客コード 氏名 住所 郵便番号 生年月日... R リード リードID 会社名(D) 部署名(D) 役職名 所在地 郵便番号 R 『VEを使ってはならぬ!』が正解 設問が『病題』ですな!