1. CURSO MONOGRAFICO

PRACTICA: INFORMES FINANCIEROS DE PARTICIPACIONES EN NEGOCIOS CONJUNTOS

PRACTICA 9.1

ABC Inc. Fue constituida como corporación después de que tres corporaciones de

ingeniería independientes decidieron reunir su conocimiento para implantar y mercadear

nueva tecnología. Las tres corporaciones adquieren las siguientes participaciones en el

capital patrimonial de ABC Inc. En la fecha de su constitución:

BCD Inc. 30%

CDE Inc. 40%

DEF Inc. 30%

La siguiente información fue tomada de los estados financieros de ABC Inc. Y de uno de los

propietarios, CDE Inc.

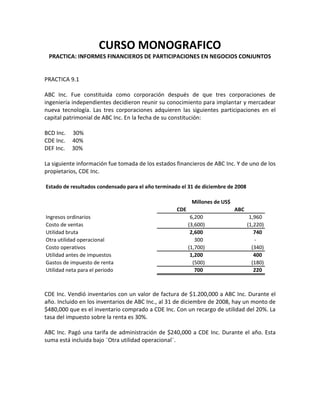

Estado de resultados condensado para el año terminado el 31 de diciembre de 2008

Millones de US$

CDE ABC

Ingresos ordinarios 6,200 1,960

Costo de ventas (3,600) (1,220)

Utilidad bruta 2,600 740

Otra utilidad operacional 300 -

Costo operativos (1,700) (340)

Utilidad antes de impuestos 1,200 400

Gastos de impuesto de renta (500) (180)

Utilidad neta para el periodo 700 220

CDE Inc. Vendió inventarios con un valor de factura de $1.200,000 a ABC Inc. Durante el

año. Incluido en los inventarios de ABC Inc., al 31 de diciembre de 2008, hay un monto de

$480,000 que es el inventario comprado a CDE Inc. Con un recargo de utilidad del 20%. La

tasa del impuesto sobre la renta es 30%.

ABC Inc. Pagó una tarifa de administración de $240,000 a CDE Inc. Durante el año. Esta

suma está incluida bajo ¨Otra utilidad operacional¨.

2. Explicación:

Con el fin de cambiar los resultados de ABC Inc. Con los de CDE Inc. Deben resolverse los

siguientes problemas:

1. ¿Es ABC Inc. Una asociada o es un negocio conjunto para fines de informes

financieros?

2. ¿Cuál es el método apropiado para reportar los resultados de ABC Inc. en los estados

financieros de CDE?

3. Como deben registrarse las transacciones anterior entre las entidades y como deben

presentarse en el estados de resultados consolidado para fines de informes

financieros?

PRIMER PROBLEMA

La existencia de un acuerdo contractual, mediante el cual las partes involucradas

emprenden una actividad económica sujeta a control conjunto, distingue un negocio

conjunto de una asociada. Ninguna de las inversiones de riesgo debe poder ejercer control

unilateral. Sin embargo, en el evento que no exista un acuerdo contractual, la inversión

debe ser considerada como una asociada porque el inversionista tiene más del 20% del

poder de votación y se presume, por consiguiente, que tiene influencia significativa sobre

el socio oculto.

SEGUNDO PROBLEMA

Si ABC Inc. es considerado como un negocio conjunto, el método de consolidación proporcionado

o el método de participación patrimonial deben ser usados. Sin embargo, si ABC Inc. Se considera

como una asociada, el método de participación patrimonial seria el utilizado.

TERCER PROBLEMA

Se supone que ABC Inc. Es un negocio conjunto para fines de esta ilustración.

Determine:

1. Estado de resultados consolidado para el año que termina el 31 de diciembre de 2008, en

conjunto con las entradas de diario y demás cálculos correspondiente.

3. Estado de resultados consolidado para el año

terminado el 31 de diciembre de 2008

Millones de US$

,000

Ingresos ordinarios (calculo a)

Costo de ventas (calculo b)

Utilidad bruta -

Otra utilidad operacional (calculo c)

Costo operativos (calculo d)

Utilidad antes de impuestos -

Gastos de impuesto de renta (calculo e)

Utilidad neta para el periodo -

Comentarios:

1. El método de consolidación proporcionado se aplica agregando el 40% de los

renglones del estado de resultados de ABC Inc. A los de CDE Inc.

2. Las transacciones entre las corporaciones se manejan entones mediante el registro de

las siguientes entradas de diario de consolidación:

Débitos Créditos

Ventas (40%x1200) 240

Costos de ventas 240

(Eliminación ventas dentro del grupo)

Costo de ventas (40%x40/240x480) 16

Inventarios 16

(Se elimina la utilidad no realizada en inventario)

Tributación diferida (B/S) (30%x32) 4.8

Gastos de impuesto de renta (l/S) 4.8

(Efecto de tributación sobre la eliminación de la utilidad no realizada)

Nota: La tarifa de administración es eliminada reduciendo otra utilidad operacional

por la porción de CDE Inc. De la tarifa total, a saber $96.000 y reduciendo los gastos

operacionales en forma acorde. El efecto neto sobre la utilidad consolidada es nulo.

4. Calculos

$,000

a. Ventas

CDE -

Ventas dentro del grupo (40%x1200) -

ABC (40%x1960) -

-

b. Costo de ventas

CDE -

Ventas dentro del grupo -

Utilidad no realizada (40%x40/240x480) -

ABC (40%x1220) -

-

c. Otra utilidad operacional

CDE -

Tarifa dentro del grupo (40%x240) -

-

d. Costos operacionales

CDE -

ABC (40%x340) -

Tarifa dentro del grupo (40%x240) -

-

e. Gasto de impuesto de renta

CDE

Utilidad no realizada (30%x32 redondeado)

ABC (40%x180)

-