Estados financieros consolidados y contabilización de inversiones

•

11 recomendaciones•64,972 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Estados financieros consolidados y contabilización de inversiones

Similar a Estados financieros consolidados y contabilización de inversiones (20)

Más de Ruben Hernandez

Más de Ruben Hernandez (20)

Estados financieros consolidados y contabilización de inversiones

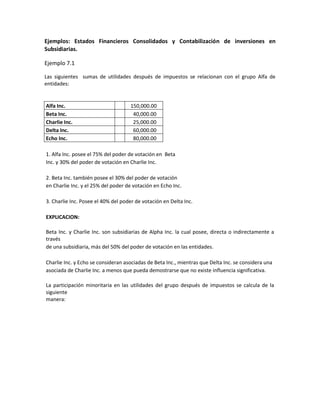

- 1. Ejemplos: Estados Financieros Consolidados y Contabilización de inversiones en Subsidiarias. Ejemplo 7.1 Las siguientes sumas de utilidades después de impuestos se relacionan con el grupo Alfa de entidades: Alfa Inc. 150,000.00 Beta Inc. 40,000.00 Charlie Inc. 25,000.00 Delta Inc. 60,000.00 Echo Inc. 80,000.00 1. Alfa Inc. posee el 75% del poder de votación en Beta Inc. y 30% del poder de votación en Charlie Inc. 2. Beta Inc. también posee el 30% del poder de votación en Charlie Inc. y el 25% del poder de votación en Echo Inc. 3. Charlie Inc. Posee el 40% del poder de votación en Delta Inc. EXPLICACION: Beta Inc. y Charlie Inc. son subsidiarias de Alpha Inc. la cual posee, directa o indirectamente a través de una subsidiaria, más del 50% del poder de votación en las entidades. Charlie Inc. y Echo se consideran asociadas de Beta Inc., mientras que Delta Inc. se considera una asociada de Charlie Inc. a menos que pueda demostrarse que no existe influencia significativa. La participación minoritaria en las utilidades del grupo después de impuestos se calcula de la siguiente manera:

- 2. Utilidad después de impuestos de Charlie Inc. $ $ Propia 25,000.00 Contabilizada por patrimonio: Delta Inc. (40% x 60,000) 24,000.00 49,000.00 Participación minoritaria del 40% 19,600.00 Utilidad después de impuestos de Beta Inc. Propia 40,000.00 Contabilizada por patrimonio: Charlie Inc. (30% x 49,000) 14,700.00 Echo Inc. (25% x 80,000) 20,000.00 74,700.00 Participación minoritaria del 25% 18,675.00 38,275.00 Ejemplo 7.2 Una compañía matriz europea, con subsidiarias en varios países, sigue la política contable de costeo PEPS para todos los inventarios en el grupo. Esta ha adquirido recientemente una participación de control en una subsidiaria extranjera que utiliza UEPS debido a los beneficios tributarios. ¿Cómo se maneja este aspecto con la consolidación? Explicación NIC 27 exige que los estados financieros consolidados sean preparados usando políticas de contabilidad uniformes. Sin embargo, esta no exige que una entidad en el grupo cambie su método de contabilidad en sus estados financieros separados por el medo adoptado para el grupo. Por consiguiente, a la consolidación deben hacerse los ajustes apropiados a los estados financieros de la subsidiaria extranjera para convertir el valor en libros de los inventarios a un monto basado en PEPS.

- 3. Ejemplo 7.3 Enseguida están el balance general y el estado de resultados de una compañía matriz y una subsidiaria de la cual es propietaria en un 80%. La tabla elige el método y los ajustes requeridos para construir los estados financieros consolidados. Todas las asignaciones que no pueden ser contabilizadas en otra forma son atribuidas al goodwill. Firma matriz Subsidiaria Solamente $ Solamente $ Ajustes $ Consolidado $ Efectivo 50 120 170 Efectos por cobrar - - De otros 320 20 340 De la subsidiaria 30 - (30) 1 - Inventarios 600 100 700 Planta y Equipo 1,000 500 1,500 Inversiones - - - En otros 800 40 840 En la subsidiaria 360 - (360) 2/3 - Activos totales 3,160 780 (390) 3,550 Cuentas por pagar A otros 250 100 350 A la firma matriz 30 (30) 1 - Deuda de largo plazo 1,350 200 1,550 Participacion minoritaria 90 2/3 90 Acciones comunes 100 40 (40) 2/3 100 Capital pagado 300 160 (160) 2/3 300 Utilidades retenidas 1,160 250 (250) 1,160 Total pasivos y capital 3,160 780 (390) 3,550 Explicación 7.3 A 1. Los efectos por cobrar o por pagar de Intercompany son eliminados entre sí de manera que estos no afectan los activos y pasivos del grupo consolidado. 2. Inversión en Subsidiaria $360 Menos 80% del patrimonio de la Subsidiaria .80 ($40+$160+$250) $360 Goodwill de la consolidación $0 =======

- 4. 3. Esto representa la participación a prorrata del valor en libros del patrimonio de la subsidiaria (sus acciones comunes, el capital pagado y las utilidades retenidas) que no es propiedad de la matriz: 20% de $450 = $90. 4. Observe que la Participación Minoritaria es un renglón explicito solamente en el balance general consolidado. 5. Observe que el patrimonio del grupo consolidado es el mismo que el patrimonio de la matriz que es la entidad pública. Firma matriz Subsidiaria Solamente $ Solamente $ Ajustes $ Consolidado $ Ventas a entidades de fuera 2,800 1,000 3,800 Recibos de Subsidiarias 500 - (500) 2 Ingresos ordinarios totales 3,300 1,000 (500) 3,800 Costo de los bienes vendidos 1,800 400 2,200 Otros gastos 200 50 250 Pagos a la firma matriz - 500 (500) 2 - Participacion minoritaria - - 10 3 10 Ingresos anterior a impuestos 1,300 50 (10) 1,340 Gastos de impuestos (30%) 390 15 (3) 3 402 Ingresos de operaciones 910 35 (7) 3/4 938 Utilidad neta de Subsidiaria no Consolidadas 28 - (28) 4 Utilidad neta 938 35 (35) 938 Explicación 7.3 B 1. Algunas veces la Participación Minoritaria ($10) se muestra después de impuestos, en cuyo caso esta seria reportada como $7 y colocada debajo del renglón de Gastos de Impuestos. 2. Los recibos de, o pagaderos por, la subsidiaria ($500) son eliminados entre si y no aparecen en los estados de resultados consolidados. 3. La participación proforma del ingreso antes de impuestos de la subsidiaria que no se acumula con la firma matriz es reportada como un gasto de Participación Minoritaria en el estado de resultados consolidado. Esta se calcula como sigue: 20% de $50 = $10 Observe que el cálculo podría haberse hecho también en una base después de impuestos: 20% de $35 = $7

- 5. 4. La utilidad neta de la subsidiaria se elimina contra el gasto de Participación Minoritaria y la Utilidad Neta de la cuenta Subsidiarias no Consolidas en el estado de resultados de la firma matriz sola. Esta eliminación se contabiliza utilizando los siguientes asientos de diario: Participación minoritaria (neta de impuestos) $7 Utilidad Neta de la firma Matriz de Subsidiarias no Consolidadas $28 Utilidad Neta de la subsidiaria $35 ======= 5. La utilidad neta consolidada de la firma matriz (la entidad pública) es igual a la utilidad neta de la firma matriz sola calculada utilizando el método de participación patrimonial. Esto se debe a que el estado de la firma matriz en la utilidad neta de la subsidiaria (no consolidada), de la misma manera que la utilidad consolidada.