1. CURSO MONOGRAFICO

COMBINACIONES DE NEGOCIOS

PRACTICA 6.1

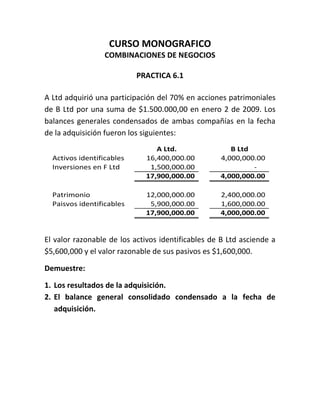

A Ltd adquirió una participación del 70% en acciones patrimoniales

de B Ltd por una suma de $1.500.000,00 en enero 2 de 2009. Los

balances generales condensados de ambas compañías en la fecha

de la adquisición fueron los siguientes:

A Ltd. B Ltd

Activos identificables 16,400,000.00 4,000,000.00

Inversiones en F Ltd 1,500,000.00 -

17,900,000.00 4,000,000.00

Patrimonio 12,000,000.00 2,400,000.00

Paisvos identificables 5,900,000.00 1,600,000.00

17,900,000.00 4,000,000.00

El valor razonable de los activos identificables de B Ltd asciende a

$5,600,000 y el valor razonable de sus pasivos es $1,600,000.

Demuestre:

1. Los resultados de la adquisición.

2. El balance general consolidado condensado a la fecha de

adquisición.

2. Práctica 6.1 B

A compañía está comprando a B Compañía por $200,000 y asume

todos los pasivos de B. Indique cual sería el saldo de efectivo y el

monto del goodwill que aparecería en el balance general

consolidado (según el método de compra).

Suponga que en la adquisición A Compañía piensa utilizar fondos en

efectivo por $20,000 y nuevo endeudamiento de $180,000 (deuda a

largo plazo).

Balance general previos a la adquisición

$B

$A $B Compañía

Compañía Compañía (FMV)

Efectivo 40,000 6,000 6,000

Inventario 80,000 20,000 30,000

Cuentas por cobrar 40,000 16,000 16,000

Activos Corrientes 160,000 42,000 52,000

Propiedad, planta y equipo 240,000 100,000 120,000

Goodwill - - -

Activos totales 400,000 142,000 172,000

Cuentas por pagar 44,000 20,000 20,000

Pasivos causados 6,000 2,000 2,000

Pasivos corrientes 50,000 22,000 22,000

Deudas de Largo Plazo 50,000 20,000 20,000

Acciones comunes 20,000 2,000

Capital pagado 80,000 18,000

Utilidades retenidas 200,000 80,000 130,000

Total Patrimonio 300,000 100,000 130,000

Total 400,000 142,000 172,000

Acciones comunes

Valor nominal 20 4

Valor de mercado 160 16

3. Práctica 6.1 C

Usando el método de compra, el balance general consolidado

posterior a la adquisición de A Compañía reflejará un saldo de

efectivo de:

a. $130,000 b. $26,000 c. $62,000 d. $53,000

1. Explique cuál es la respuesta correcta y ¿por qué?

4. CURSO MONOGRAFICO

COMBINACIONES DE NEGOCIOS

PRACTICA 6.2 A

X Ltd adquirió una participación del 70% en acciones patrimoniales

de Z Ltd por una suma de $3.000.000,00 en enero 2 de 2008. Los

balances generales condensados de ambas compañías en la fecha

de la adquisición fueron los siguientes:

X Ltd. Z Ltd

Activos identificables 32,800,000.00 8,000,000.00

Inversiones en F Ltd 3,000,000.00 -

35,800,000.00 8,000,000.00

Patrimonio 24,000,000.00 4,800,000.00

Paisvos identificables 11,800,000.00 3,200,000.00

35,800,000.00 8,000,000.00

El valor razonable de los activos identificables de Z Ltd asciende a

$11.200,000 y el valor razonable de sus pasivos es $3.200,000.

Demuestre:

3. Los resultados de la adquisición.

4. El balance general consolidado condensado a la fecha de

adquisición.

5. Práctica 6.2 B

X compañía está comprando a Z Compañía por $400,000 y asume

todos los pasivos de Z. Indique cual sería el saldo de efectivo y el

monto del goodwill que aparecería en el balance general

consolidado (según el método de compra).

Suponga que en la adquisición X Compañía piensa utilizar fondos en

efectivo por $40,000 y nuevo endeudamiento de $360,000 (deuda a

largo plazo).

Balance general previos a la adquisición

$Z

$X $Z Compañía

Compañía Compañía (FMV)

Efectivo 80,000 12,000 12,000

Inventario 160,000 40,000 60,000

Cuentas por cobrar 80,000 32,000 32,000

Activos Corrientes 320,000 84,000 104,000

Propiedad, planta y equipo 480,000 200,000 240,000

Goodwill - - -

Activos totales 800,000 284,000 344,000

Cuentas por pagar 88,000 40,000 40,000

Pasivos causados 12,000 4,000 4,000

Pasivos corrientes 100,000 44,000 44,000

Deudas de Largo Plazo 100,000 40,000 40,000

Acciones comunes 40,000 4,000 -

Capital pagado 160,000 36,000 -

Utilidades retenidas 400,000 160,000 260,000

Total Patrimonio 600,000 200,000 260,000

Total 800,000 284,000 344,000

Acciones comunes

Valor nominal 40 8

Valor de mercado 320 32

6. Práctica 6.1 C

Usando el método de compra, el balance general consolidado

posterior a la adquisición de X Compañía reflejará un saldo de

efectivo de:

b. $25,000 b. $521,000 c. $52,000 d. $53,500

2. Explique cuál es la respuesta correcta y ¿por qué?