Berikut laporan keuangan yang diminta:Laporan Laba Rugi Ingersoll, Inc. Tahun 2006Penjualan $4,018HPP $1,382 Laba Kotor $2,636Biaya Operasional $328Laba Usaha $2,308Bunga $269Laba Sebelum Pajak $2,039Pajak (35%) $714Laba Bersih $1,325Laporan Laba Rugi Ingersoll, Inc.Tahun 2007Penjualan $4,312HPP $1,569

•Download as PPTX, PDF•

0 likes•1,847 views

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (14)

Similar to Berikut laporan keuangan yang diminta:Laporan Laba Rugi Ingersoll, Inc. Tahun 2006Penjualan $4,018HPP $1,382 Laba Kotor $2,636Biaya Operasional $328Laba Usaha $2,308Bunga $269Laba Sebelum Pajak $2,039Pajak (35%) $714Laba Bersih $1,325Laporan Laba Rugi Ingersoll, Inc.Tahun 2007Penjualan $4,312HPP $1,569

Similar to Berikut laporan keuangan yang diminta:Laporan Laba Rugi Ingersoll, Inc. Tahun 2006Penjualan $4,018HPP $1,382 Laba Kotor $2,636Biaya Operasional $328Laba Usaha $2,308Bunga $269Laba Sebelum Pajak $2,039Pajak (35%) $714Laba Bersih $1,325Laporan Laba Rugi Ingersoll, Inc.Tahun 2007Penjualan $4,312HPP $1,569 (20)

More from Dewi Rahmawati

More from Dewi Rahmawati (14)

Berikut laporan keuangan yang diminta:Laporan Laba Rugi Ingersoll, Inc. Tahun 2006Penjualan $4,018HPP $1,382 Laba Kotor $2,636Biaya Operasional $328Laba Usaha $2,308Bunga $269Laba Sebelum Pajak $2,039Pajak (35%) $714Laba Bersih $1,325Laporan Laba Rugi Ingersoll, Inc.Tahun 2007Penjualan $4,312HPP $1,569

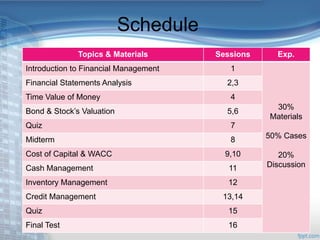

- 1. Schedule Topics & Materials Sessions Exp. Introduction to Financial Management 1 30% Materials 50% Cases 20% Discussion Financial Statements Analysis 2,3 Time Value of Money 4 Bond & Stock’s Valuation 5,6 Quiz 7 Midterm 8 Cost of Capital & WACC 9,10 Cash Management 11 Inventory Management 12 Credit Management 13,14 Quiz 15 Final Test 16

- 2. References 1. Agus Sartono, Manajemen Keuangan Teori dan Aplikasi; Edisi Keempat, BPFE-Yogyakarta; 2001. 2. Bambang Rianto; Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE, Yogyakarta; 2008. 3. Ross Westerfield, Jaffe; Corporate Finance, Seventh Edition, McGraw Hill, 2002. 4. Sutrisno; Manajemen Keuangan, Teori, Konsep & Aplikasi; Ekonisia, Yogyakarta, 2009.

- 4. Key Concepts and Skills • Understand the information provided by financial statements • Differentiate between book and market values • Know the difference between accounting income and cash flow • Calculate a firm’s cash flow

- 5. Chapter Outline 2.1 The Balance Sheet 2.2 The Income Statement 2.3 Net Working Capital 2.4 Financial Cash Flow 2.5 The Accounting Statement of Cash Flows

- 6. 2.1 The Balance Sheet Neraca adalah suatu laporan mengenai posisi keuangan perusahaan pada suatu titik waktu tertentu The Balance Sheet Identity is: Assets ≡ Liabilities + Stockholder’s Equity

- 7. Contoh Neraca Umum TOTAL ASET TOTAL KEWAJIBAN DAN EKUITAS Aset Lancar Kas dan Setara Kas Piutang Usaha Persediaan Aset Tetap Pabrik dan peralatan bersih Aset Tetap Lainnya Kewajiban Lancar Upah dan pajak yang masih harus dibayar Utang Usaha Wesel tagih Utang Jangka Panjang Ekuitas Pemegang Saham Saham Biasa Laba Ditahan Modal Kerja Bersih = Aset Lancar – Kewajiban Lancar

- 8. Analyze it!

- 9. Exercise 1 : Preparing a Balance Sheet • Buatlah Neraca untuk Smith Corp. berdasarkan informasi di bawah ini : – Kas : $ 175.000 – Paten & Hak Cipta : $720.000 – Utang Usaha : $430.000 – Piutang Usaha : $140.000 – Aset Tetap Bersih : $2.900.000 – Persediaan : $265.000 – Wesel Tagih : $180.000 – Akumulasi Laba Ditahan : $1.240.000 – Utang Jangka Panjang : $1.430.000

- 10. 2.2 The Income Statement • Laporan Rugi Laba adalah laporan yang merangkum pendapatan dan beban perusahaan selama suatu periode akuntansi • EBIT = Pendapatan Penjualan – Biaya Operasi

- 12. EXERCISE 2 : Building an Income Statement • Selama satu tahun, the Senbet Discount Tire Company memiliki pendapatan penjualan sebesar $1 juta. Harga Pokok Penjualan dan biaya penjualan masing- masing sebesar $300.000 dan $200.000. Senbet memiliki utang usaha sebesar $1 juta dengan bunga sebesar 10%. Apabila Senbet termasuk ke dalam perusahaan dengan pajak sebesar 35%, berapa laba bersih Senbet?

- 13. 2.3 Net Working Capital • Modal Kerja Bersih ≡ Aset Lancar – Kewajiban Lancar • Modal Kerja Bersih akan positif bila aset lancar lebih besar daripada kewajiban lancar • Artinya kas yang akan tersedia dalam 12 bulan mendatang akan lebih besar daripada kas yang harus dibayarkan

- 14. Exercise 3 : Calculating NWC in 2001 and 2002

- 15. 2.4. Financial Cash Flow • Operating Cash Flow adalah aliran kas yang berasal dari aktivitas bisnis seperti penjualan barang dan jasa • Operating Cash Flow mewakili pembayaran pajak, tetapi tidak mewakili kegiatan pendanaan, perubahan aset tetap maupun perubahan modal kerja bersih • Operating Cash Flow = EBIT + Depresiasi - Pajak

- 16. 2.4. Financial Cash Flow (cont’d) • Capital Spending adalah perubahan dalam aset tetap • Capital Spending = Aset Tetap Bersih Akhir – Aset Tetap Bersih Awal + Depresiasi • Total Cash Flow yang dihasilkan oleh aset perusahaan = operating cash flow – capital spending – perubahan NWC

- 17. 2.4. Financial Cash Flow (cont’d) • Total cash outflow dibagi menjadi cash flow yang dibayarkan kepada kreditor dan para pemegang saham • Cash Flow yang dibayarkan kepada kreditor = Bunga yang dibayarkan – (Utang Jangka Panjang Akhir – Utang Jangka Panjang Awal) • Cash Flow yang dibayarkan kepada pemegang saham = Dividen yang dibayarkan – (Saham yang dijual – Saham yang dibeli kembali)

- 18. Exercise 4 : • Hitunglah total cash flow yang dihasilkan oleh aset perusahaan dan total aliran cash flow yang dibayarkan kepada kreditor dan pemegang saham?

- 19. Laporan Arus Kas secara Akuntansi • Laporan Arus Kas memisahkan aktivitas menjadi tiga kategori : 1. Aktivitas operasi yang meliputi laba bersih, penyusutan, penangguhan pajak dan perubahan dalam modal kerja selain kas dan utang jangka pendek 2. Aktivitas investasi yang meliputi pembelian atau penjualan aset tetap 3. Aktivitas pendanaan, yang meliputi penerimaan kas melalui penerbitan utang jangka pendek, utang jangka panjang, saham; menggunakan kas untuk membayar dividen, membeli kembali saham atau obligasi yang beredar

- 21. TUGAS 1. • Berikut ini adalah informasi dari Ingersoll, Inc. • Buatlah Laporan Rugi Laba dan Neraca untuk perusahaan tersebut per tahun 2006 dan 2007 • Untuk tahun 2007, hitunglah cash flow dari aset, cash flow untuk kreditor dan cash flow untuk pemegang saham 2006 2007 Penjualan $4.018 $4.312 Depresiasi 577 578 Harga Pokok Penjualan 1.382 1.569 Biaya operasional 328 274 Bunga 269 309 Kas 2.107 2.155 Piutang Usaha 2.789 3.142 Wesel tagih 407 382 Utang Jangka Panjang 7.056 8.232 Total Aset bersih 17.669 18.091 Utang Usaha 2.213 2.146 Persediaan 4.959 5.096 Dividen 488 532