Custos conjuntos teoria a

•

1 like•4,913 views

O documento discute métodos para alocar custos conjuntos entre co-produtos de um processo de produção contínua. São apresentados cinco métodos: valor de mercado, volumes produzidos, igualdade de lucro bruto, ponderações e seus efeitos nos custos unitários de cada produto.

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to Custos conjuntos teoria a

Similar to Custos conjuntos teoria a (20)

More from Claudio Parra

More from Claudio Parra (19)

Recently uploaded

Recently uploaded (20)

Custos conjuntos teoria a

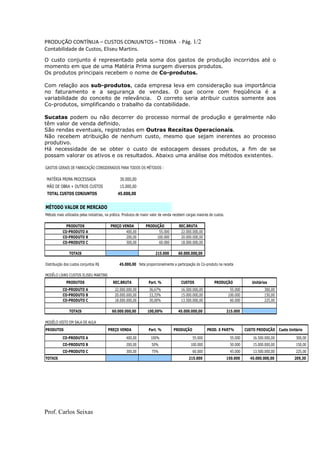

- 1. PRODUÇÃO CONTÍNUA – CUSTOS CONJUNTOS – TEORIA - Pág. 1/2 Contabilidade de Custos, Eliseu Martins. Prof. Carlos Seixas O custo conjunto é representado pela soma dos gastos de produção incorridos até o momento em que de uma Matéria Prima surgem diversos produtos. Os produtos principais recebem o nome de Co-produtos. Com relação aos sub-produtos, cada empresa leva em consideração sua importância no faturamento e a segurança de vendas. O que ocorre com freqüência é a variabilidade do conceito de relevância. O correto seria atribuir custos somente aos Co-produtos, simplificando o trabalho da contabilidade. Sucatas podem ou não decorrer do processo normal de produção e geralmente não têm valor de venda definido. São rendas eventuais, registradas em Outras Receitas Operacionais. Não recebem atribuição de nenhum custo, mesmo que sejam inerentes ao processo produtivo. Há necessidade de se obter o custo de estocagem desses produtos, a fim de se possam valorar os ativos e os resultados. Abaixo uma análise dos métodos existentes. GASTOS GERAIS DE FABRICAÇÃO CONSIDERADOS PARA TODOS OS MÉTODOS : MATÉRIA PRIMA PROCESSADA 30.000,00 MÃO DE OBRA + OUTROS CUSTOS 15.000,00 TOTAL CUSTOS CONJUNTOS 45.000,00 MÉTODO VALOR DE MERCADO Método mais utilizados pelas indústrias, na prática. Produtos de maior valor de venda recebem cargas maiores de custos. PRODUTOS PREÇO VENDA PRODUÇÃO REC.BRUTA CO-PRODUTO A 400,00 55.000 22.000.000,00 CO-PRODUTO B 200,00 100.000 20.000.000,00 CO-PRODUTO C 300,00 60.000 18.000.000,00 TOTAIS 215.000 60.000.000,00 Distribuição dos custos conjuntos R$ 45.000,00 feita proporcionalmente a participação do Co-produto na receita MODÊLO LIVRO CUSTOS ELISEU MARTINS PRODUTOS REC.BRUTA Part. % CUSTOS PRODUÇÃO Unitários CO-PRODUTO A 22.000.000,00 36,67% 16.500.000,00 55.000 300,00 CO-PRODUTO B 20.000.000,00 33,33% 15.000.000,00 100.000 150,00 CO-PRODUTO C 18.000.000,00 30,00% 13.500.000,00 60.000 225,00 TOTAIS 60.000.000,00 100,00% 45.000.000,00 215.000 MODÊLO VISTO EM SALA DE AULA PRODUTOS PREÇO VENDA Part. % PRODUÇÃO PROD. X PART% CUSTO PRODUÇÃO Custo Unitário CO-PRODUTO A 400,00 100% 55.000 55.000 16.500.000,00 300,00 CO-PRODUTO B 200,00 50% 100.000 50.000 15.000.000,00 150,00 CO-PRODUTO C 300,00 75% 60.000 45.000 13.500.000,00 225,00 TOTAIS 215.000 150.000 45.000.000,00 209,30

- 2. PRODUÇÃO CONTÍNUA – CUSTOS CONJUNTOS – TEORIA - Pág. 2/2 Contabilidade de Custos, Eliseu Martins. Prof. Carlos Seixas 2- MÉTODO DOS VOLUMES PRODUZIDOS Por esse método, apropria-se custos iguais por unidade de volume elaborado. Observar que por esse método, o produto B tem preço de venda inferior ao custo de produção unitário. PRODUTOS PRODUÇÃO PROPORÇÃO CUSTO ALOCADO CUSTO UNITÁRIO CO-PRODUTO A 55.000 25,58% 11.511.627,91 209,30 CO-PRODUTO B 100.000 46,51% 20.930.232,56 209,30 CO-PRODUTO C 60.000 27,91% 12.558.139,53 209,30 TOTAIS 215.000 100,00% 45.000.000,00 3- MÉTODO IGUALDADE DO LUCRO BRUTO Distribuição arbitrária fazendo com que cada produto tenha o mesmo lucro bruto por unidade. RECEITA TOTAL CUSTO TOTAL LUCRO BRUTO PRODUÇÃO TOTAL LUCRO P/KG 60.000.000,00 45.000.000,00 15.000.000,00 215.000 69,77 PRODUTOS PREÇO VENDA (-) L.BRUTO = CUSTO CUSTO CONJUNTO CO-PRODUTO A 400,00 69,77 330,23 18.162.790,70 CO-PRODUTO B 200,00 69,77 130,23 13.023.255,81 CO-PRODUTO C 300,00 69,77 230,23 13.813.953,49 TOTAIS 45.000.000,00 4- MÉTODO DAS PONDERAÇÕES Distribuição considerando pesos, proporcionais a facilidade de vendas, dificuldade, apropriação de gastos, etc.. PRODUTOS PRODUÇÃO PESOS PONDERAÇÃO PART. % CUSTO CONJUNTO Custo Unitário CO-PRODUTO A 55.000 100,00 5.500.000,00 41,04% 18.470.149,25 335,82 CO-PRODUTO B 100.000 40,00 4.000.000,00 29,85% 13.432.835,82 134,33 CO-PRODUTO C 60.000 65,00 3.900.000,00 29,10% 13.097.014,93 218,28 TOTAIS 215.000 13.400.000,00 100,00% 45.000.000,00 5- EFEITO NOS CUSTOS UNITÁRIOS PROVENIENTE DA MUDANÇA DE MÉTODO PRODUTOS PREÇO VENDA MÉTODO 1 MÉTODO 2 MÉTODO 3 MÉTODO 4 CO-PRODUTO A 400,00 300,00 209,30 330,23 335,82 CO-PRODUTO B 200,00 150,00 209,30 130,23 134,33 CO-PRODUTO C 300,00 225,00 209,30 230,23 218,28 TOTAIS 6- DEMONSTRAÇÃO DO LUCRO BRUTO OBTIDO NA VENDA DE 1 KG DE CADA PRODUTO PRODUTOS RECEITA TOTAL MÉTODO 1 MÉTODO 2 MÉTODO 3 MÉTODO 4 VR. MERCADO VOLUMES IGUAL L.BRUTO PONDERAÇÕES CO-PRODUTO A 400,00 100,00 190,70 69,77 64,18 CO-PRODUTO B 200,00 50,00 (9,30) 69,77 65,67 CO-PRODUTO C 300,00 75,00 90,70 69,77 81,72 LUCRO BRUTO TOTAL 225,00 272,09 209,30 211,57 > LUCRO < LUCRO