1. Remuneración Mensual año

20xx

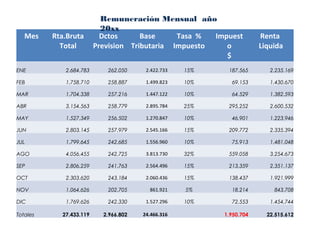

Mes Rta.Bruta Dctos Base Tasa % Impuest Renta

Total Prevision Tributaria Impuesto o Liquida

$

ENE 2.684.783 262.050 2.422.733 15% 187.565 2.235.169

FEB 1.758.710 258.887 1.499.823 10% 69.153 1.430.670

MAR 1.704.338 257.216 1.447.122 10% 64.529 1.382.593

ABR 3.154.563 258.779 2.895.784 25% 295.252 2.600.532

MAY 1.527.349 256.502 1.270.847 10% 46.901 1.223.946

JUN 2.803.145 257.979 2.545.166 15% 209.772 2.335.394

JUL 1.799.645 242.685 1.556.960 10% 75.913 1.481.048

AGO 4.056.455 242.725 3.813.730 32% 559.058 3.254.673

SEP 2.806.259 241.763 2.564.496 15% 213.359 2.351.137

OCT 2.303.620 243.184 2.060.436 15% 138.437 1.921.999

NOV 1.064.626 202.705 861.921 5% 18.214 843.708

DIC 1.769.626 242.330 1.527.296 10% 72.553 1.454.744

Totales 27.433.119 2.966.802 24.466.316 1.950.704 22.515.612

2. e

a sd

s tas tos

Esta pues ron 0

im ifica 1.95

n

sig r M$

ga

pa

3. Causas que provocan la variación en la Tasa de Impuestos

es

ision

Com

Bonos

Mensuales

Bono

s

Gest de

ión

4. Instrumentos para Recuperar

Impuestos y que Afectan la BASE

TRIBUTABLE

APV Régimen Tributario B

Intereses pagados con tope de UTA(*)

8. Además La base tributable no debe

superar las UTA 90, para el uso del 100%

de este beneficio

Dividendos

Hipotecarios Intereses pagados con tope de UTA 8.

Si La base tributable superar las UTA 90,

este beneficio disminuye pudiendo

llegar a cero.

(*) UTA 1=(UTM x 12)

5. Acciones para Recuperar Impuestos

Si usted tiene contratado un (*)APV fijo, descontado de la liquidación mensual,

lo que debe hacer cada mes que su tasa de impuesto sube:, es Aumentar su

APV y de esta manera mitiga el aumento de sus impuestos.

A

A P

A P A A

V

P V P P

V V V

(*)El APV que produce la devolución o disminución de impuestos es el APV

del Régimen Tributario B., ya que se descuenta antes de impuestos.

6. Acciones para Recuperar Impuestos

Al considerar lo anterior lo que sucede es los siguiente:

Del monto de APV invertido mes a mes el pago neto realizado por el cliente es

APV x (1-t)

En definitiva mientras mayor la tasa impositiva el fisco aporta más

7. Acciones para Recuperar Impuestos

Desde la perspectiva del Global Complementario, en abril de cada año y además si

usted está pagando dividendos hipotecarios, y como estos dividendos incluyen

intereses anuales, la suma de estos intereses supongamos sean $1.600.000, Por otro

lado si tiene un producto sujeto al beneficio del 57 Bis de la ley de la Renta, pasa lo

siguiente:

El APV o/y los

Base Tributable 24.466.316 Intereses de

(*)Apv Directo UF 3,0x12x$21.000 756.000 Crédito

55 Bis(interes divid. Hipot) 1.600.000 Hipotecario

producen

Baseb Trib 22.110.316 devolución de

Impuestos

10% 2.211.032

Rebaja -962.124

Impto Global 1.248.908 (*) Para que el APV

produzca este efecto en el

Impuesto Unico(descontado mes a global complementario debe

mes) (1.950.704) ser pagado a través de

Cuenta Corriente o Tarjeta de

Devolución (701.796) Crédito.

57 Bis (pago UF 2,0x12x$21.000) (75.600)

Devolución Total (776.896)

8. Ta

An sa de

ua

l R imp

Co e u

Glo liqui esto

mp d

lem bal ada

en

tar

io

I

Me

u

n

Tas est

de

as os

mp suale

s

9. APV Directo,

Régimen

Tributario “B”

Intereses de

los dividendos

Hipotecarios

Nota: Apv Directo, es el apv que se paga a través de cuenta corriente o tarjeta de crédito o en efectivo en las

cajas de la institución que administra su apv.