Matematica financeira regular 1

•

3 gostaram•1,440 visualizações

1) O documento apresenta os conceitos básicos de juros simples, incluindo os cinco elementos de uma operação de juros (capital, tempo, montante, taxa e juros) e o esquema ilustrativo para resolução de problemas; 2) É explicado que as questões podem ser resolvidas usando diferentes equações derivadas do esquema, desde que taxa e tempo estejam na mesma unidade; 3) A exigência universal da matemática financeira de igualar a unidade de taxa e tempo é apresentada.

Recomendados

Mais conteúdo relacionado

Semelhante a Matematica financeira regular 1

Semelhante a Matematica financeira regular 1 (20)

Mais de J M

Mais de J M (20)

Matematica financeira regular 1

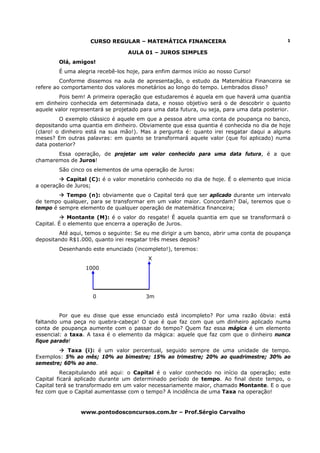

- 1. CURSO REGULAR – MATEMÁTICA FINANCEIRA 1 AULA 01 – JUROS SIMPLES Olá, amigos! É uma alegria recebê-los hoje, para enfim darmos início ao nosso Curso! Conforme dissemos na aula de apresentação, o estudo da Matemática Financeira se refere ao comportamento dos valores monetários ao longo do tempo. Lembrados disso? Pois bem! A primeira operação que estudaremos é aquela em que haverá uma quantia em dinheiro conhecida em determinada data, e nosso objetivo será o de descobrir o quanto aquele valor representará se projetado para uma data futura, ou seja, para uma data posterior. O exemplo clássico é aquele em que a pessoa abre uma conta de poupança no banco, depositando uma quantia em dinheiro. Obviamente que essa quantia é conhecida no dia de hoje (claro! o dinheiro está na sua mão!). Mas a pergunta é: quanto irei resgatar daqui a alguns meses? Em outras palavras: em quanto se transformará aquele valor (que foi aplicado) numa data posterior? Essa operação, de projetar um valor conhecido para uma data futura, é a que chamaremos de Juros! São cinco os elementos de uma operação de Juros: Capital (C): é o valor monetário conhecido no dia de hoje. É o elemento que inicia a operação de Juros; Tempo (n): obviamente que o Capital terá que ser aplicado durante um intervalo de tempo qualquer, para se transformar em um valor maior. Concordam? Daí, teremos que o tempo é sempre elemento de qualquer operação de matemática financeira; Montante (M): é o valor do resgate! É aquela quantia em que se transformará o Capital. É o elemento que encerra a operação de Juros. Até aqui, temos o seguinte: Se eu me dirigir a um banco, abrir uma conta de poupança depositando R$1.000, quanto irei resgatar três meses depois? Desenhando este enunciado (incompleto!), teremos: X 1000 0 3m Por que eu disse que esse enunciado está incompleto? Por uma razão óbvia: está faltando uma peça no quebra-cabeça! O que é que faz com que um dinheiro aplicado numa conta de poupança aumente com o passar do tempo? Quem faz essa mágica é um elemento essencial: a taxa. A taxa é o elemento da mágica: aquele que faz com que o dinheiro nunca fique parado! Taxa (i): é um valor percentual, seguido sempre de uma unidade de tempo. Exemplos: 5% ao mês; 10% ao bimestre; 15% ao trimestre; 20% ao quadrimestre; 30% ao semestre; 60% ao ano. Recapitulando até aqui: o Capital é o valor conhecido no início da operação; este Capital ficará aplicado durante um determinado período de tempo. Ao final deste tempo, o Capital terá se transformado em um valor necessariamente maior, chamado Montante. E o que fez com que o Capital aumentasse com o tempo? A incidência de uma Taxa na operação! www.pontodosconcursos.com.br – Prof.Sérgio Carvalho

- 2. CURSO REGULAR – MATEMÁTICA FINANCEIRA 2 Já estamos com quatro elementos! Mas como é mesmo o nome do assunto? Juros! Pronto: eis aí o quinto e último elemento: os Juros. (O dono do assunto). Juros (J): são a diferença entre o Montante e o Capital. Falando mais simplesmente: se eu depositei hoje na poupança uma quantia de R$1.000, e, daqui a três meses, aquele Capital transformou-se em um Montante de R$1.200,00, nosso desenho será o seguinte: 1.200 1000 0 3m Os Juros são o acréscimo sofrido pelo Capital. Ou seja, o quanto aumentou o Capital para transformar-se no Montante. Neste caso, teremos: 1.200 1000 Juros=R$200 0 3m Pois bem! Com essa explicação ficou esclarecido do que se trata uma operação de Juros. Resta porém saber que existem dois tipos de Juros! Melhor dizendo: dois regimes de Juros, quais sejam, os Juros Simples e os Juros Compostos! O que significa isso? Significa que, embora os cinco elementos da operação de Juros sejam sempre os mesmos (Capital, Tempo, Montante, Taxa e Juros), os resultados serão diferentes, caso estejamos trabalhando em um regime ou no outro. Ora, se os resultados das operações de Juros Simples e de Juros Compostos são diferentes, e como só há uma resposta certa na questão, significa que é preciso ter certeza de estarmos trabalhando com o regime certo. Entendido isso? Em palavras mais fáceis ainda: se a questão é de Juros Simples e você a resolve como se fosse de Juros Compostos, você chegará a uma resposta errada. E vice-versa: se a questão for de Juros Compostos e você trabalhá-la como se fosse de Juros Simples, também perderá o ponto! Vamos, pois, ao que interessa: como saber que uma operação é de Juros Simples? Há, basicamente, dois sinais indicativos de Juros Simples. O primeiro deles é quando o enunciado falar, expressamente, a palavra “simples”. Aí não tem nem graça. A segunda regra para você identificar que a questão é de Juros Simples ocorre quando o enunciado não disser nada acerca do regime. Tudo bem até aqui? Vamos agora entender como, efetivamente, se resolve uma questão de Juros Simples. Aprenderemos as equações desse assunto, por meio de um esquema ilustrativo. Vejamos: www.pontodosconcursos.com.br – Prof.Sérgio Carvalho

- 3. CURSO REGULAR – MATEMÁTICA FINANCEIRA 3 # Esquema Ilustrativo dos Juros Simples: M C 100+i.n 100 J i.n Começamos esse esquema acima colocando os seguintes três elementos dos Juros no desenho: Capital C (no início), Juros J (no meio, somente para efeitos didáticos) e Montante M (no final). Feito isso, cada um desses elementos será representado por algum valor: o Capital será representado por 100; os Juros serão representados por taxa vezes tempo; e o Montante, por 100 mais taxa vezes tempo. Somente complementando esse desenho, colocaremos um traço divisor entre o elemento e o seu número representativo. Teremos: M C 100+i.n 100 J i.n Fazendo isso, criamos agora três frações: a fração do Capital (C/100), a fração dos Juros (J/i.n) e a fração do Montante (M/100+i.n). Quando formos resolver uma questão de Juros Simples, estaremos trabalhando com dois elementos: ou Capital e Juros; ou Capital e Montante; ou Juros e Montante. Assim, basta igualarmos as frações desses dois elementos e, com isso, estaremos diante da equação que resolverá a questão. Por exemplo, se formos trabalhar a resolução com os elementos Capital e Juros, nossa C J equação será: = 100 i.n Se formos trabalhar com Capital e Montante, igualaremos as frações desses dois C M elementos e teremos: = 100 100 + i.n Finalmente, se usarmos Juros e Montante na nossa resolução, formaremos a equação M J seguinte: = . 100 + i.n i.n Moral da história: não precisaremos decorar equações! Basta saber como montá-las, partindo do esquema ilustrativo! Há, contudo, uma observação importantíssima a ser feita: antes de aplicarmos os dados da questão a qualquer destas equações que nasceram do esquema ilustrativo, teremos que cumprir uma exigência! Qual? É preciso que taxa e tempo estejam na mesma unidade! Se já estiverem, basta lançar os dados na equação. Caso contrário, precisaremos fazer algo para tornar taxa e tempo compatíveis, ou seja, para colocá-los na mesma unidade! www.pontodosconcursos.com.br – Prof.Sérgio Carvalho

- 4. CURSO REGULAR – MATEMÁTICA FINANCEIRA 4 Essa exigência se repetirá ao longo de todos os assuntos do nosso Curso, de sorte que passaremos a chamá-la de exigência universal da matemática financeira! Concluindo: são quatro as equações com as quais poderemos resolver questões de Juros Simples: três oriundas do esquema ilustrativo e uma decorrente do próprio conceito de Juros. Ei-las todas: C J C M M J = = = J=M–C 100 i.n 100 100 + i.n 100 + i.n i.n Sabendo disso, estamos aptos a começar a resolver os primeiros exemplos da nossa lista de questões (apresentada na aula zero)! Vamos a elas 01.Um capital de R$1000, aplicado a uma taxa de juros simples de 1% ao mês, transformar-se-á, após 2 anos, num montante de: Sol.: Identificamos na leitura elementos de uma operação de Juros. Como foi dita expressamente a palavra simples, já sabemos qual o regime desses Juros! E sabendo que se trata de Juros Simples, aplicaremos o esquema ilustrativo. Antes de mais nada, porém, teremos a preocupação de cumprir a exigência universal da qual falamos acima. Qual é a unidade da taxa? Mensal (1% ao mês). Qual é a unidade do tempo? Anual (2 anos). Ou seja, taxa e tempo estão em unidades diferentes. Precisamos torná- las compatíveis. O que poderemos fazer? Ora, sabemos que dois anos é o mesmo que 24 meses. Certo? Pronto! Resolvido. Taxa e tempo agora estão na mesma unidade, e já podemos usar o esquema ilustrativo. Teremos: M C 100+1x24 100 J 1x24 Usando a equação que envolve Capital e Juros, teremos: C J 1000 J = = J=240,00 100 i.n 100 1x 24 Vocês perceberam que ao aplicarmos a equação acima, usamos o valor 1 no lugar da taxa. Ora, a taxa é de 1% e a representamos por 1. Fizemos isso porque estamos no Regime Simples, e quando estivermos trabalhando neste regime, usaremos sempre taxas na notação percentual. O que é a notação percentual? É uma forma de apresentar a taxa, de tal maneira que se o enunciado disser que a taxa é de 1%, usaremos 1 na equação; se a questão disser que a taxa é de 5%, usaremos 5 na equação; se a questão disser que a taxa é 10%, usaremos 10 na equação, e assim por diante! E uma vez conhecendo o valor do Capital e dos Juros, faremos: J=M-C M=C+J M=1.240,00 www.pontodosconcursos.com.br – Prof.Sérgio Carvalho

- 5. CURSO REGULAR – MATEMÁTICA FINANCEIRA 5 Esse será rigorosamente o mesmo valor de Montante ao qual chegaremos caso queiramos trabalhar com a equação que envolve diretamente Capital e Montante. Faça o teste, ok? Vejamos agora se foi cumprido o propósito desta primeira questão: Nesta questão aprendi: 1. O que é uma operação de juros simples; 2. Qual o esquema ilustrativo dos juros simples; 3. O que é uma taxa na notação percentual; 4. Qual é a exigência universal da matemática financeira. Recomendo que você vá marcando cada tópico aprendido dentro desses retângulos. Quando todos estiverem assinalados, você já saberá tudo o que precisa para fazer a prova! 02.Um capital de R$1.000, aplicado a uma taxa de 60% ao ano, produzirá, após oito meses de aplicação, juros de: Sol.: Novamente estão presentes elementos de uma operação de Juros. Este enunciado foi silente em relação ao regime, ou seja, não disse que era simples, nem composto. Daí, já sabemos, adotaremos o regime simples. Precisamos agora verificar se a exigência universal já está observada. É o caso? Não: a taxa apresentada é anual (60% ao ano) e o tempo está em meses (8 meses). Se decidirmos colocar taxa e tempo na unidade mensal, precisaremos, neste caso, mexer apenas com a taxa (uma vez que o tempo já está em meses). Como faremos para alterar a unidade de uma taxa de Juros Simples? Usando o conceito de Taxas Proporcionais! O que são Taxas Proporcionais? É o conceito que usaremos sempre que precisarmos alterar a unidade de uma taxa de Juros Simples! E como funciona esse conceito? De uma forma facílima e intuitiva, por meio de operações de produto ou divisão, da seguinte maneira: Se formos alterar a taxa de uma unidade maior para uma unidade menor, dividiremos; Se formos alterar a taxa de uma unidade menor para uma unidade maior, multiplicaremos. Dividiremos por quanto? Multiplicaremos por quanto? Basta saber quantas vezes a unidade menor cabe na maior. Exemplos: Transformar 3% ao mês numa taxa semestral: a alteração será de mês para semestre, ou seja, unidade menor para unidade maior. O que faremos? Multiplicaremos. Por quanto? Ora, cabem quantos meses em um semestre? Cabem seis. Daí, multiplicaremos por seis. Teremos que: 3% ao mês = 18% ao semestre. Transforma 48% ao ano numa taxa bimestral: alteração de ano para bimestre; maior para menor. Do maior para o menor, dividimos. Por quanto? Quantos bimestres cabem num ano? Seis. Daí, dividiremos por 6. Teremos que: 48% ao ano = 8% ao bimestre. www.pontodosconcursos.com.br – Prof.Sérgio Carvalho

- 6. CURSO REGULAR – MATEMÁTICA FINANCEIRA 6 Voltando agora a nossa questão, temos que o tempo de aplicação é de 8 meses e a taxa é de 60% ao ano. Transformando a taxa anual numa taxa mensal, mediante o conceito de taxas proporcionais, faremos: 60% ao ano = (60/12) = 5% ao mês. Feito isso, cumprimos a exigência universal da matemática financeira, e já podemos aplicar o esquema ilustrativo dos juros simples. Teremos: M C 100+5x8 100 J 5x8 Usando a equação que envolve Capital e Juros, teremos: C J 1000 J = = J=400,00 Resposta! 100 i.n 100 5 x8 Confira agora se os objetivos dessa resolução foram alcançados, e vá marcando no retângulo! Nesta questão aprendi: 1. Qual o regime a ser adotado no caso de enunciado omisso; 2. O que são Taxas Proporcionais e quando usar esse conceito. Propositadamente, farei uma aula mais curta hoje. Isso por um motivo bem simples: muita gente deixa para entrar no Curso depois que sabe que ele começou de fato. Então é praxe que muitos só ingressem a partir da semana que vem. Assim, achei conveniente não avançarmos muito hoje. Ninguém se preocupe: não haverá prejuízo nenhum para os que já ingressaram no Curso! Ok? Como prova disso, fica como dever de casa a resolução destas sete questões que apresento na seqüência, e que você já terá condições de resolver, senão pelo menos de tentar! Eu costumo dizer em sala de aula que tentar é mais importante que conseguir! E isso é uma verdade! Não percam essa chance de tentar resolver essa lista. Ok? Na próxima aula, resolveremos todas elas, uma a uma, explicando tudo minuciosamente! Mas não deixem de tentar! Fico hoje por aqui. Um forte abraço a todos e fiquem com Deus! www.pontodosconcursos.com.br – Prof.Sérgio Carvalho

- 7. CURSO REGULAR – MATEMÁTICA FINANCEIRA 7 Dever de Casa 03. (TRF 2006 ESAF) Indique qual o capital que aplicado a juros simples à taxa de 3,6% ao mês rende R$ 96,00 em 40 dias. a) R$ 2.000,00 d) R$ 2.400,00 b) R$ 2.100,00 e) R$ 2.420,00 c) R$ 2.120,00 04. (TRF 2006 ESAF) Um indivíduo devia R$ 1.200,00 três meses atrás. Calcule o valor da dívida hoje considerando juros simples a uma taxa de 5% ao mês, desprezando os centavos. a) R$ 1.380,00 d) R$ 1.349,00 b) R$ 1.371,00 e) R$ 1.344,00 05. (CEF FCC) Um capital de R$ 15.000,00 foi aplicado a juros simples à taxa bimestral de 3%. Para que seja obtido um montante de R$ 19.050,00 , o prazo dessa aplicação deverá ser de : a) 1 ano e 10 meses d) 1 ano e 6 meses b) 1 ano e 9 meses e) 1 ano e 4 meses c) 1 ano e 8 meses 06. (Contador do Recife 2003/ESAF) Um capital é aplicado a juros simples a uma taxa de 3% ao mês. Em quanto tempo este capital aumentaria 14% em relação ao seu valor inicial? a) 3 meses e meio d) 4 meses e meio b) 4 meses e) 4 meses e 20 dias c) 4 meses e 10 dias 07. (AFTN-91 ESAF) Um capital no valor de 50, aplicado a juros simples a uma taxa de 3,6% ao mês, atinge, em 20 dias, um montante de: a) 51 d) 53,6 b) 51,2 e) 68 c) 52 08. (TTN 89 ESAF) Uma certa importância foi aplicada a juros simples de 48% a.a. , durante 60 dias. Findo o prazo, o montante apurado foi reaplicado por mais 120 dias, a uma taxa de 60% a.a. , mantendo-se o mesmo regime de capitalização. Admitindo-se que o último montante foi de R$ 207,36 , qual foi o capital inicial da primeira operação ? a) R$ 200,00 c) R$ 160,00 e) R$ 144,00 b) R$ 180,00 d) R$ 150,00 09. (TTN-92 ESAF) Um fogão é vendido por $600.000,00 à vista ou com uma entrada de 22% e mais um pagamento de $542.880,00 após 32 dias. Qual a taxa de juros mensal envolvida na operação? a) 5% d) 16% b) 12% e) 20 % c) 15% 10. (AFRF 2002.2 ESAF) Uma conta no valor de R$ 2.000,00 deve ser paga em um banco na segunda-feira, dia 8. O não pagamento no dia do vencimento implica uma multa fixa de 2% sobre o valor da conta mais o pagamento de uma taxa de permanência de 0,2% por dia útil de atraso, calculada como juros simples, sobre o valor da conta. Calcule o valor do pagamento devido no dia 22 do mesmo mês, considerando que não há nenhum feriado bancário no período. a) R$ 2.080,00 d) R$ 2.096,00 b) R$ 2.084,00 e) R$ 2.100,00 c) R$ 2.088,00 www.pontodosconcursos.com.br – Prof.Sérgio Carvalho