DISEÑO DE ESTRATEGIAS EN MOMENTOS DE INCERTIDUMBRE

Presentacion de estados financieros nic 1 pdf

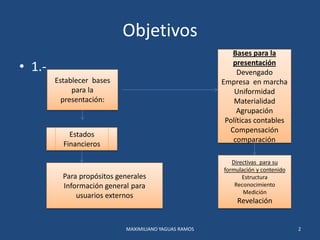

1. Objetivos

• 1.-

MAXIMILIANO YAGUAS RAMOS 2

Establecer bases

para la

presentación:

Para propósitos generales

Información general para

usuarios externos

Bases para la

presentación

Devengado

Empresa en marcha

Uniformidad

Materialidad

Agrupación

Políticas contables

Compensación

comparación

Directivas para su

formulación y contenido

Estructura

Reconocimiento

Medición

Revelación

Estados

Financieros

2. Objetivo

• 2.

MAXIMILIANO YAGUAS RAMOS 3

Permita asegurar que los estados financieros de la

entidad sean comparables

Con los periodos o ejercicios

anteriores de la misma

empresa

Entre Estados Financieros de

diferentes empresas del mismo

rubro

3. Alcance

MAXIMILIANO YAGUAS RAMOS 4

Esta norma se debe aplicar al preparar y presentar

Estados Financieras con propósito de información

general .

Cubren las necesidades de usuarios que no existen

informes a la medida de sus necesidades

particulares

4. Excepciones al alcance -4

MAXIMILIANO YAGUAS RAMOS 5

Esta norma no será de aplicación a la estructura y contenido de

los estados Financieros intermedios resumidos que se elaboren

de acuerdo a la NIC 34

Esta norma se aplicara de la misma forma en todas las entidades

, incluyendo aquellas que presentan estados financieros

consolidados y aquellas que presenten estados financieros

separados – NIC 27

5. Aplicación de la NIIF por entidades no

lucrativas y del sector publico

• Esta norma utiliza terminología propia de las

entidades con fines o animo de lucro,

incluyendo aquellas pertenecientes al sector

publico . Enaco S.A.

• Si esta norma la aplican entidades que realizan

actividades no lucrativas en el sector privado o

publico se verán obligados a:

• Modificar las descripciones utilizadas para ciertas

partidas en los estados financieros.

• Incluso a cambiar las denominaciones de los

estados financieros.

MAXIMILIANO YAGUAS RAMOS 6

6. Aplicación de las NIIF por entidades que carecen de

patrimonio neto cuyo capital no esta constituido por acciones o

participaciones p.6

MAXIMILIANO YAGUAS RAMOS 7

Las entidades que carecen de

patrimonio neto , tal como se

define en la NIC 32 Instrumentos

Financieros presentación

Aquellas entidades cuyo

capital social no es

patrimonio neto ,

Algunos fondos

de inversión:

FSD- Fondos

Cooperativas

Podrían tener la necesidad de adaptar la presentación en los

Estados Financieros de las participaciones de sus miembros o

participaciones.

7. Finalidad de los Estados Financieros

MAXIMILIANO YAGUAS RAMOS 8

Proporcionar información

acerca de:

La situación financiera

El desempeño financiero

Los flujos de efectivo

Objetivos de los

estados financieros

Mostrar los resultados de la

gestión empresarial

Para alcanzar estos objetivos , los estados financieros deben

proporcionar información de una entidad respecto a sus:

Activos, pasivos, patrimonio, ingresos y gastos, incluyendo ganancias

y perdidas, otros cambios en el patrimonio neto , flujos de efectivo.

8. Conjunto de Estados Financieros -p10

MAXIMILIANO YAGUAS RAMOS 9

Balance

general

Ganancias y

perdidas

Estado de

cambios en el

patrimonio

neto

Estado de flujos

de efectivo

Notas a los estados

financieros

Información adicional de los

estados financieros

Informe financiero de la

gerencia

Informe de medio ambiente

Estado de valor agregado

9. Informe financiero

MAXIMILIANO YAGUAS RAMOS 10

Muchas empresas presentan un análisis financiero, elaborado por la dirección , que

describe y explica las características principales del rendimiento y situación

financiera de la entidad así como las incertidumbres a que se enfrenta

1.-Este informe puede incluir un examen de : Los principales factores e

influencias que han determinado el rendimiento financiero incluyendo los

cambios en el entorno en que opera la entidad., la política de inversiones y la

política de dividendos1.-

2.-Las fuentes de financiación de la entidad, así como su objetivo respecto al

coeficiente de deudas sobre patrimonio.

3.- los recursos de la entidad no reconocidos en el estado de situación

financiera ( balance general)

10. Informe sobre medio ambiente

MAXIMILIANO YAGUAS RAMOS 11

1. Muchas entidades también presentan adicionalmente a sus estados

financieros informes y estados tales como:

- Informes medioambientales

- Estado de valor agregado- informe producción

2.-Particularmente en industrias en las cuales los factores

ambientales son significativos o importantes y cuando los empleados

son considerados como un grupo importantes del usuario.

Las informaciones y las declaraciones presentadas fuera de los

estados financieros están fuera del alcance de las NIIFs

11. Ejemplo de efectos medio ambientales de la

actividad de la empresa

MAXIMILIANO YAGUAS RAMOS 12

La empresa Agroindustrial S.A. , dese hace 10 años ha

venido desarrollando inversiones y ejecutando medidas de

mitigación de impacto ambientales negativos relevando la

importancia de los resultados obtenidos con relación a los

impactos positivos en lo económico, social, cultural y

medioambiental de la organización , habiéndose logrado

este periodo 2010 la culminación de las actividades

documentadas en el plan de adecuación medio ambiental

PAMA………..

13. Obtención de información financiera

razonable si se cumplen las NIIF

1. Los estados financieros reflejaran fielmente la

situación financiera y el rendimiento financiero , así

como los flujos de efectivo de una entidad

2.La imagen fiel exige la representación fiel de los efectos de las

transacciones , así como de otros eventos y condiciones , de

acuerdo con las definiciones y los criterios de reconocimiento

de activos, pasivos, ingresos y gastos, establecidos en el marco

Conceptual

3.- Se presumirá que la aplicación de las NIIFs acompañada de

información adicional cuando sea preciso , dará lugar a estados

financieros que proporciones una presentación razonable.

MAXIMILIANO YAGUAS RAMOS 14

14. PRESENTACION RAZONABLE (P.16)

REVELACION EN NOTAS ACERCA DEL CUMPLIMIENTO

DE LAS NIIFs

MAXIMILIANO YAGUAS RAMOS 15

Los Estados Financieros

¿Cumplen con las NIIF ? no

No se debe

revelar su

incumplimien

to

si

Se debe revelar su

cumplimiento en notas

Su incumplimiento NO se

corrige con revelaciones

en notas.

15. Ejemplo de la nota a los estados

financieros (p.16)

MAXIMILIANO YAGUAS RAMOS 16

Declaración sobre el cumplimiento de las normas

internacionales de información financiera NIIF y sus

interpretaciones IFRIC

La gerencia de la empresa ha observado su cumplimiento de

las normas de información financiera –NIIF que le son

aplicables y otras regulaciones que son vigentes en el Perú al

31 de diciembre del 2010 y 2009 en la preparación y

presentación de los estados financieros adjuntos .

En consecuencia , los estados financieros , adjuntos de la

empresa han sido preparados y presentados de acuerdo con

principios de contabilidad generalmente aceptados.

16. Presentación de información financiera razonable si

se cumplen las NIIF aplicables a la entidad (p.17)

1.-Una presentación razonable también requiere que una entidad:

Selecciones y aplique las políticas contables de acuerdo con la NIC 8

Políticas Contables , Estimaciones, y Errores

2. Presente información , incluida la relativa a las políticas contables , de

forma que sea relevante , fiable, comparable y comprensible

3. Suministre información adicional , siempre que los requerimientos ,

exigidos por la NIIF resulten insuficientes para permitir a los usuarios

comprender el impacto de determinadas transacciones , de otros eventos o

condiciones sobre la situación financiera y el rendimiento financiero de la

entidad : formular revelaciones suficientes.MAXIMILIANO YAGUAS RAMOS 17

En la totalidad de las circunstancias , una entidad lograra una

presentación razonable con las NIIF aplicables

17. Políticas Contables

Comprende:

Principios Realización, devengado, empresa en

marcha

Bases Costo, o valor de mercado

Métodos PEPS, Costo promedio, línea recta

convencionalismos Una practica contable local

Reglas De presentación . Corriente , no corriente

Procedimientos Para ajustar estados financieros

MAXIMILIANO YAGUAS RAMOS 18

Adoptado por una empresa para la preparación y

presentación de sus Estados Financieros

18. Políticas contables inapropiadas

MAXIMILIANO YAGUAS RAMOS 19

Estados Financieros

Sise aplican Políticas

Contables Inapropiadas

Estas no se rectifican

Ni con divulgación de la política aplicada,

Ni en Notas a los estados financieros

19. Desviación del cumplimiento de una

norma o interpretación (p.19)

1.- A una interpretación errónea y como tal

2. Entraría en conflicto con el objetivo de los Estados

Financieros establecido en el marco conceptual

3. La entidad no lo aplicara , y deberá cumplir lo establecido en

el siguiente recuadro , siempre que el marco regulatorio

aplicable requiera , o no prohíba , esta falta de aplicación.

MAXIMILIANO YAGUAS RAMOS 20

En aquella circunstancia extremadamente rara de la

Dirección concluyera que cumplir con un requerimiento de

una NIIF llevaría a:

20. REVELACIONES POR LA DESVIACION DEL CUMPLIMIENTO DE

UNA NORMA O INTERPRETACION (P.20)

Cuando una entidad no aplique un requerimiento establecido

en la NIIF de acuerdo al párrafo anterior , revelara:

1. Que la dirección ha llegado a la conclusión de que los estados financieros presentan

razonablemente la situación financiero , el rendimiento financiero y los flujos de

efectivo.

2.-que se ha cumplido con la NIIF aplicables excepto en el caso del requerimiento no

aplicado para lograr una presentación razonable.

3.El titulo de la NIIF que la entidad ha dejado de aplicar , la naturaleza de la disensión ,

incluyendo el tratamiento que la NIIF requeriría, la razón por la que ese tratamiento

llevaría a una interpretación errónea tal que entrase en conflicto con el objetivo de los

estados financiero establecido en el marco conceptual junto con el tratamiento

alternativo adoptado.

4.Para cada ejercicio sobre el que se presente información , el impacto financiero que

haya supuesto la falta de aplicación descrita sobre cada partida de los estados

financieros que hubieran sido presentados cumpliendo con el requerimiento

mencionado.

MAXIMILIANO YAGUAS RAMOS 21

21. Desviación del cumplimiento de una norma en un

periodo anterior con efecto en el periodo corriente.

MAXIMILIANO YAGUAS RAMOS 22

Cuando una entidad haya dejado de

aplicar , en algún ejercicio anterior , un

requerimiento de una NIIF ,y esa falta de

aplicación afectase a los importes

reconocidos , en los estados financieros ,

del ejercicio corriente , se revelara la

información establecida el p.20

22. Ejemplo:

• El párrafo 21 se aplicara por ejemplo ,

cuando una entidad haya dejado de cumplir ,

en un ejercicio anterior , un requerimiento de

una NIFF para la valoración de activos,

pasivos , y esta falta de aplicación afectase a

la valoración de los cambios en activos y

pasivos reconocidos en los estados

financieros del ejercicio corriente.

MAXIMILIANO YAGUAS RAMOS 23

24. HIPOTESIS DE EMPRESA EN FUNCIONAMIENTO

• EMPRESA EN MARCHA

MAXIMILIANO YAGUAS RAMOS 25

Al elaborar los Estados

Financieros

La dirección evaluara la capacidad

que tiene una empresa para

continuar en funcionamiento

A menos que:

Pretenda liquidar la entidad o

cesar en su actividad.

No exista otra alternativa mas

realista que proceder de una de

estas formas.

NOTAS:

Si existen dudas significativas

debe revelarse esta situación

Si no han sido preparados

sobre esta base debe revelarse

–base seguida y razones.

25. EMPRESA EN MARCHA

31.12 Periodo mínimo a evaluar 31.12

12 meses posteriores

Aspectos que se deben considerar al evaluar si la presunción de empresa

en marcha es procedente:

Su posición en el mercado, cumplimiento con el pago de sus obligaciones ,

fuentes de financiamiento, resultado de sus operaciones.

MAXIMILIANO YAGUAS RAMOS 26

Estados

Financieros

26. Base contable del devengado

• La norma señala que salvo en lo

relacionado , con la información

sobre flujos de efectivo , una entidad

elaborara sus estados financieros

utilizando la hipótesis contable del

devengado.(p.27)

MAXIMILIANO YAGUAS RAMOS 27

27. RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS

FINANCIEROS BASADOS EN LA HIPOTESIS DE LO DEVENGADO.

- Los efectos de las transacciones y otros hechos se reconocen

cuando ocurren y no cuando se cobra o se paga el efectivo

Las transacciones se contabilizan en los registros contables y se

presentan en los estados financieros de los periodos a los

cuales corresponden

Se adopta para permitir que los estados financieros cumplan

sus objetivos

MAXIMILIANO YAGUAS RAMOS 28

BASE CONTABLE DEL

DEVENGADO

28. BASE CONTABLE DEL DEVENGADO

Se preparan sobre la

Base del devengado

Se prepara sobre la base del efectivo

MAXIMILIANO YAGUAS RAMOS 29

Balance

general

Ganancias y

perdidas

Cambios en el

Patrimonio

neto

Flujos de

efectivo

Las transacciones y sus efectos se

reconocen cuando ocurren , no cuando

se cobra o se paga.

Se registran en libros contables y se

incluyen en los EE.FF. De los ejercicios

con los cuales están relacionados

1.Los gastos se reconocen en el estado de ganancias

y perdidas , en base a una asociación de ingresos y

gastos.

2.La aplicación del concepto de asociación no admite

el reconocimiento en el balance general , de partidas

que no tienen la definición de activos o pasivos.

30. Razones que justifican cambios en la

presentación y clasificación (p.45

1. Tras un cambio significativo en la naturaleza de las actividades de la

entidad o una revisión de sus estados financieros , se ponga de manifiesto

que seria mas apropiada otra presentación u otra clasificación , tomando

en consideración los criterios para la selección y aplicación de políticas

contables de la NIC 8 o

2.-Una NIIF requiera un cambio en la presentación

MAXIMILIANO YAGUAS RAMOS 31

Una entidad mantendrá la presentación y clasificación de

las partidas en los estados financieros de un ejercicio a

otro , a menos que:

31. UNIFORMIDAD EN LA PRESENTACION….P.46

EJEMPLO:

EN UNA OPERACIÓN O DISPOSICION IMPORTANTESOLO SE

DEBE CAMBIAR LA PRESENTACION

31.12 31.12

Se debe reclasificar la Si el cambio provee información

Información con la cual se compara mas confiable fidedigna, relevante

para los usuarios

Si la nueva estructura tendrá continuidad

y no se perjudicara la comparabilidad

MAXIMILIANO YAGUAS RAMOS 32

Estados

Financieros

2010

Estados

financieros

2009

33. Presentación de partidas similares –

p.29

MAXIMILIANO YAGUAS RAMOS 34

Una entidad presentara de forma separada cada

clase de partidas similares que tenga importancia

relativa en los estados financieros.

Las partidas de naturaleza o función distinta deben

presentarse por separado a menos que no sean

importantes.

Las partidas poco significativas deben agruparse con otras partidas de

naturaleza o función similar . En los EE.FF. o notas .

35. No se debe compensar activos con

pasivos ni ingresos con gastos

MAXIMILIANO YAGUAS RAMOS 36

Activos y pasivos no deben compensarse entre si salvo que así

lo requiera alguna NIIF

Ingresos y gastos no deben compensarse entre si salvo que lo

requiera alguna NIIF.

¿Porque ?

1. Limita la capacidad de los usuarios para comprender las transacciones ,

los otros eventos y condiciones que se hayan producido, así como:

2 Limita la evaluación de los flujos futuros de efectivo de la entidad , salvo

en el caso de que la compensación sea un reflejo del fondo de la

transacción o evento.

36. Presentación de partidas a valores

netos de realización (p.33)

MAXIMILIANO YAGUAS RAMOS 37

No es compensación la medición de

activos por su valor neto : la medición

por el valor neto en el caso de los activos

sujetos a correcciones por deterioro del

valor de EXISTENCIAS por obsolescencia

y de cuentas por cobrar por deudas de

dudoso cobro , no es una compensación

37. Ingresos y gastos que si se pueden

compensar

MAXIMILIANO YAGUAS RAMOS 38

Ganancias y Perdidas

Cuando se trate de otras transacciones que son incidentales o accesorias , a

las que general el ingreso principal del giro del negocio , sus resultados

deben presentarse compensando los ingresos y sus correspondientes costos

y gastos relacionados.

Como se debe presentar esta operación :

Venta de un vehículo:

Costo 50,000

depreciación 40,000

Valor neto Contable 10,000

Valor venta 15,000

Utilidad 5,000

Utilidad en venta de activos fijos (separados)

38. Ingresos y gastos financieros (p.35)

MAXIMILIANO YAGUAS RAMOS 39

Las perdidas o ganancias que procedan de un grupo de

transacciones similares , se presentan compensando los

importes correspondientes . Sin embargo , se presentaran

tales perdidas o ganancias de forma separadas si son

materiales

Ejemplo: el caso de las diferencias de cambio en moneda extranjera , o bien en

el caso de perdidas y ganancias derivadas de instrumentos financieros

mantenidos para negociar

Ingresos financieros 100,000.00

Gastos financieros 30,000.00

Ingresos netos 70,000.00

Se contabilizara como ingreso financiero neto en el estado de ganancias y

perdidas

40. INFORMACION COMPARATIVA

MAXIMILIANO YAGUAS RAMOS 41

a menos que las NIIF lo permitan o requieran otra cosa

una entidad revelara información comparativa respecto

del ejercicio anterior para todos los importes incluidos en

los estados financieros del ejercicio corriente. 2009-2010

La comparabilidad abarca a la descripción descriptiva y

narrativa para hacer adecuada los estados financieros

siempre que ello sea relevante

41. Aplicabilidad de la información

comparativa del periodo anterior

MAXIMILIANO YAGUAS RAMOS 42

A veces , la información narrativa del ejercicio

anterior sigue siendo aplicable en el siguiente

ejercicio

Ejemplo:

Los detalles de una disputa legal – con resultado incierto al año anterior ,

pueden seguir sin definirse por lo que se debe seguir revelando en el periodo

corriente.

42. Reclasificación de partidas

comparativas por enmiendas

Cuando se enmiende o modifique e la forma de presentación o la

clasificación de las partidas en los estados financieros , también se

reclasificaran los importes correspondientes a la información comparativa

a menos que resulte impracticable hacerlo.

Cuando los importes comparativos se reclasifiquen , la entidad deberá

revelar:

La naturaleza de la reclasificación

El importe de cada partida o grupo de partidas que se han reclasificado

El motivo de la reclasificación

Reclasificaciones:

Ciertas cifras de los estados financieros consolidados del 2009 han sido

reclasificados para hacerlos comparables con las del ejercicio 2010

MAXIMILIANO YAGUAS RAMOS 43

43. Información a revelar cuando la comparación resulte

impracticable

Cuando No sea posible reclasificar las cantidades

comparativas:

Se debe revelar :

La razón para no reclasificar los importes

La naturaleza de los ajustes que habrían sido necesarios

efectuar si los importes hubieran sido reclasificados

Ejemplo:

No es posible recopilar información o datos de los

periodos anteriores

MAXIMILIANO YAGUAS RAMOS 44

45. INTRODUCCION

MAXIMILIANO YAGUAS RAMOS 46

Esta norma exige que determinadas informaciones se presenten:

. Mientras que otras pueden incluirse tanto en el cuerpo de los

estados financieros como en las notas

. La NIC 7 establece los requisitos de presentación para el

Estado de Flujos de Efectivo

. La información requerida en cada NIIF se debe cumplir

de acuerdo con los requisitos que señala cada NIIF , a no

ser que la norma especifique lo contrario

. Tales informaciones se refieren tanto a la información

que debe consignarse en los estados financieros o en las

notas.

46. Identificación de los estados

Financieros

MAXIMILIANO YAGUAS RAMOS 47

Debe señalarse claramente cuantas veces sea necesario

Empresa del norte S.A.

Estado de Ganancias y Perdidas

Por el año terminado el

31.Diciembre del 2010

( expresado en miles de soles )

. Nombre de la empresa que

presenta la información

. Nombre del estado financiero si

es individual o consolidado

. La fecha de cierre o periodo de

tiempo cubierto .

. La moneda de presentación

. El nivel de precisión utilizado

en la presentación de las

cifras(miles de soles)

47. Periodo contable sobre el que se

informa

MAXIMILIANO YAGUAS RAMOS 48

Como mínimo debe ser anual .

Si por causas excepcionales el periodo es mayor o menor a un año:

Se debe informar el periodo cubierto:

Ejemplo: Al 30 de junio del 2009 y 2010

NOTAS a los Estados financieros :

Se debe revelar la razón por la que se usa un periodo contable

diferente del anual

Se debe revelar el hecho de que las cifras comparativas para ganancias

y Perdidas, cambios en el patrimonio neto , pueden no ser o no son

comparables

49. La distinción entre corriente y no

corriente( p.60)

Corriente y no corriente

• Cada empresa considerando

la naturaleza de sus

actividades debe presentar

sus activos y pasivos en:

• Corriente o

• No corriente

Grado de liquidez

• Excepción. Cuando una

presentación basado en el

grado de liquidez

proporcione una

información fiable que sea

relevante .

• Cuando se aplique esa

excepción una entidad

presentara todos los

activos y pasivos ordenados

atendiendo a su liquidez

MAXIMILIANO YAGUAS RAMOS 50

50. Revelación de cuentas por cobrar y

pagar

MAXIMILIANO YAGUAS RAMOS 51

Sea cual fuera la forma de presentación

adoptada, para cada activo y pasivo en el que se

consigne cantidades que se encuentren

combinados que se espera recuperar o pagar

antes y después de los doce meses siguientes

desde la fecha del balance :

SE DEBE REVELAR el importe a cobrar o pagar

después de este periodo. (31.12.2010)

51. Ciclo operativo de un negocio (p.68)

MAXIMILIANO YAGUAS RAMOS 52

Es el periodo de entre la adquisición de los

activos, que entran en el proceso productivo

y su realización en efectivo o equivalente al

efectivo

Ciclo operativo de una entidad NO

IDENTIFICABLE , cuando el ciclo normal de

explotación de la entidad no sea claramente

identificable , se supondrá que su duración es

de DOCE meses.

53. Activos corrientes (p.66)

Una entidad clasificara un activo como corriente cuando:

a. Espera realizar el activo , o pretende venderlo o consumirlo , en su ciclo normal de

explotación

b. Mantiene el activo principalmente con fines de negociación

c. Espera realizar el activo dentro de los doce meses siguientes a la fecha del

ejercicio sobre el que se informa.

d. El activo sea efectivo o equivalente al efectivo , tal como se define en la NIIF 7 a

menos que tenga restricciones , para ser intercambiadas o usado para para cancelar

un pasivo , al menos durante doce meses a partir de la fecha del ejercicio sobre el

que se informa.

La entidad clasificara todos los demás activos como NO corrientes.

MAXIMILIANO YAGUAS RAMOS 54

54. Pasivos corrientes

Una entidad clasificara un pasivo como corriente cuando:

a. Espera cancelar el pasivo en su ciclo normal de explotación

b. Mantiene el pasivo principalmente con fines de negociación

c. El pasivo debe liquidarse dentro de los doce meses siguientes

a la fecha del ejercicio sobre el que se informa.

d. La entidad no tiene un derecho incondicional para aplazar la

cancelación del pasivo durante al menos los doce meses

siguientes a la fecha del ejercicio sobre el que se informa.

Una entidad clasificara los demás pasivos como NO corrientes.

MAXIMILIANO YAGUAS RAMOS 55

55. Presentación : cuentas por pagar comerciales , beneficios para

los empleados y costos operativos devengados

• 31.12.x1 30.06.x3

MAXIMILIANO YAGUAS RAMOS 56

Presentación:

Al 31.12.20x1, la empresa Norte Perú

S.A. Mantiene pendiente de pago

deudas con sus proveedores y con su

personal de operaciones , que

proviene del capital de trabajo usado

en el ejercicio normal de las

operaciones

Que serán pagados

entre el 01 de enero del

año 20x2 y el 30 de junio

del 20x3

¿ Como deben presentarse las obligaciones al 31.12.20x1?

La NIC 1 requiere que: La empresa , en el balance General al 31.12.20x1 lo presente como:

PASIVO CORRIENTE

Aun cuando se vayan a liquidar doce meses después de la fecha del ejercicio sobre el que

se informa.

56. Sustentación doctrinal de la clasificación como

pasivo corriente.

• Ciclo normal del negocio puede ser menor , igual o mayor a doce

• meses

• 31.12.x1 31.12.x2

MAXIMILIANO YAGUAS RAMOS 57

PASIVOS que forman parte del capital

de trabajo (operativas )utilizado en el

ciclo normal de operaciones (

proveedores, costos de personal)

deben clasificarse como

CORRIENTE cuando:

Se relacionan con las actividades de operación , aun cuando su vencimiento se va

producir después de los 12 meses siguientes a la fecha del balance general.

Ejemplo: Cuentas por pagar comerciales, Remuneraciones por pagar, beneficios sociales

de los trabajadores

57. Pasivos que no proceden del ciclo

normal de operaciones (p.71)

• 31.12.x1 31.12.x2 29.03.x3

MAXIMILIANO YAGUAS RAMOS 58

Otros tipos de pasivos corrientes no se

cancelan como parte del ciclo normal de la

explotación pero deben liquidarse dentro de

los doce meses siguientes a la fecha del

ejercicio sobre el que se informa o se

mantiene con propósito de negociación

1. Pasivos financieros – NIC 39

2. Los sobregiros bancarios

3. La parte corriente de los

,pasivos no corrientes

4. Los dividendos por pagar

5.Los impuestos sobre las

ganancias

6.Otras cuentas por pagar.

¿ Como deben presentarse las obligaciones al 31.12.x1?La NIC 1 requiere que la

empresa en el balance general al 31.12.x1 lo presente como: PASIVO CORRIENTE

Porque no forman parte del ciclo normal de operaciones y deben ser atendido

dentro de los doce meses posteriores a la fecha del balance general

58. Sustento doctrinal de la clasificación

como pasivo corriente

• Ciclo normal del negocio pueden ser menor , igual o mayor a doce meses

• 31.12.x1 31.12.x2

• .Cuando su cancelación se va a producir dentro de los 12 meses siguientes a la fecha del

balance general o son mantenidos primordialmente para negociación.

MAXIMILIANO YAGUAS RAMOS 59

Otros tipos de Pasivos no

proceden del ciclo normal de los

operaciones, deben clasificarse

como CORRIENTE cuando:

EJEMPLO:

1. parte corriente de los prestamos a largo plazo

2. Sobregiros bancarios

3. Impuesto a la renta por pagar

4. Dividendos por pagar

5. Otras cuentas por pagar NO comerciales

59. Presentación: Pasivos financieros que proveen

financiamiento que no forman parte del capital de

trabajo (p.72)

MAXIMILIANO YAGUAS RAMOS 60

Una entidad clasificara sus pasivos financieros como corriente

cuando deban liquidarse dentro de los doce meses siguientes a la

fecha del ejercicio sobre el que informa , aunque:

a. El plazo original del pasivo fuera un periodo superior a doce

meses.

b. B. Exista un acuerdo de refinanciación o de reestructuración de

los pagos a largo plazo , que hayan concluido después de la fecha

del ejercicio sobre el que se informa y antes de que los estados

financieros sean autorizados para su publicación

60. Sustento doctrinal de la clasificación de pasivos

financieros vencidos como corrientes

• 31.12.x1 31.12.x2

• Sus pasivos financieros cuando están vencidos y estos son refinanciados

dentro de los doce meses siguientes a la fecha del balance , aun cuando :

• A. El plazo original del pasivo fue para un periodo superior de doce

meses, y

• B.- exista un acuerdo de refinanciación o de restructuración de los, pagos

a largo plazo , que se haya concluido después de la fecha del balance y

antes de que los estados financieros sean autorizados a emitirse.

MAXIMILIANO YAGUAS RAMOS 61

Una empresa clasificara como

CORRIENTE :

61. Clasificación de pasivos donde el deudor tiene la

facultad de renovarlo o refinanciarlo

• 31.12.x1 20.02.x2 31.12.x2

MAXIMILIANO YAGUAS RAMOS 62

Al 31.12.x1 la empresa norte

S.A. Mantiene pendiente de

pago obligación que vence el

20.02.x2

¿ Como deben presentarse las obligaciones 31.12.x1?

La empresa norte S.A. En el balance general al 31 de diciembre del

20x1 debe presentarlo como:

PASIVO NO CORRIENTE

62. Clasificación de obligaciones vencidas

por incumplimiento de compromisos

•

• 31.12.2010 31.12.2010

MAXIMILIANO YAGUAS RAMOS 63

Ejemplo: a partir del año 2010 la empresa

Norte S.A., inicio la cancelación de un

fraccionamiento de pago de tributos por 36

meses, sin embargo al 31.12.2010 había

incumplido con el pago de 3 cuotas , razón por

la cual había perdido el beneficio del

fraccionamiento y la totalidad de la deuda

impaga se había convertido en exigible

El 15 de febrero del 2011 ,

antes de que los estados

financieros fueran

autorizados a emitirse , la

empresa se pone al día

¿ como deben presentarse la totalidad de las obligaciones al 31.12.2010?

La empresa norte S.A. , en el balance general al 31.12.2010 debe

presentarlo como : PASIVO CORRIENTE

63. Sustento doctrinal : clasificación : pasivos

vencidos por incumplimiento de compromisos

MAXIMILIANO YAGUAS RAMOS 64

Un a empresa clasificara como CORRIENTE :

Sus pasivos , cuando incumpla un compromiso adquirido en un contrato de

préstamo a largo plazo antes de o fecha del balance , con el efecto de que el

pasivo se convierta en exigible a voluntad del prestamista , aun si el prestamista

hubiera acordado , después de la fecha del balance y antes de que los estados

financieros hubieran sido autorizados para su emisión , no exigir el pago como

consecuencia del incumplimiento , porque en la fecha del balance general la

entidad deudora no tiene el derecho incondicional para diferir o aplazar su

pago

64. Clasificación de obligaciones vencidas por

incumplimiento de compromisos

31.12.2011

31.12.2010 Periodo de gracia

MAXIMILIANO YAGUAS RAMOS 65

Una empresa clasificara

como NO CORRIENTE

Sus pasivos vencidos por incumplimiento de compromisos , si el prestamista

hubiese acordado en la fecha del balance :

Conceder un periodo de gracia que finalice al menos doce meses después de esa

fecha , dentro de cuyo plazo la entidad puede rectificar el incumplimiento y el

prestamista no puede exigir su pago inmediato

Formalización

de acuerdo

65. Consideraciones de los sucesos que ocurren después

de la fecha del balance y antes de la autorización para

la emisión

•

• Hechos posteriores

• 31.12.2010 31.12.2011

MAXIMILIANO YAGUAS RAMOS 66

Una empresa:

Si los siguientes acontecimientos ocurren entre la fecha del balance general y la

fecha en que los estados financieros son autorizados para su emisión-

Refinanciación sobre una base de largo plazo.

La rectificación de un incumplimiento de un contrato de préstamo de largo plazo.

La aceptación del ,prestamista de un periodo de gracia para rectificar un

incumplimiento de un contrato de préstamo de largo plazo de por lo menos doce

meses después de la fecha del balance general.

Dichos eventos califican para divulgación : no originan ajustes de conformidad con

la NIC 10 eventos posteriores a la fecha del balance general.

66. INFORMACION A PRESENTAR EN EL ESTADO DE SITUACION

FINANCIERA O EN LAS NOTAS (p.77)

MAXIMILIANO YAGUAS RAMOS 67

• Nombre de la Entidad

• Balance General

• Al 31 de diciembre del año x y x1

• (En miles de unidades monetarias)

• Notas año x año-x1

Activos

Activos Corrientes

Efectivo y equivalente efectivo x x

Inversiones financieras x x

Activos financieros disponible para la venta

Activos financieros mantenidos hasta el vencimiento

Activos por instrumentos financieros derivados

Cuentas por cobrar comerciales ( neto) x x

Otras cuentas por cobrar a partes relacionadas (neto ) x x

Otras cuentas por cobrar (neto) x x

Existencias (neto) x x

Activos biológicos

Activos no corrientes mantenidos para la venta x x

Gastos contratados por anticipado x x

Otros activos

Total activo corriente x x

67. INFORMACION A PRESENTAR EN EL ESTADO DE

SITUACION FINANCIERA O EN LAS NOTAS (p.77)

• viene……………

• Activos no corriente notas año x año 1

• Inversiones Financieras

• Activos financieros disponibles para la venta x x

• Activos financieros mantenidos hasta el vencimiento x x

• Activos por instrumento derivado x x

• Inversiones al método de participación x x

• otras inversiones financieras x x

• Cuentas por cobrar comerciales x x

• Otras cuentas por cobrar a partes relacionadas x x

• Otras cuentas por cobrar

• Existencias (neto) x x

• Activos biológicos x x

• Inversiones inmobiliarias x x

• Inmuebles maquinaria y equipo (neto) x x

• Activos intangibles ( neto) x x

• Activos por impuesto a la renta y participaciones diferidos x x

• Crédito mercantil x x

• Otros Activos x x

• Total de activos no corrientes. X X

MAXIMILIANO YAGUAS RAMOS 68

68. INFORMACION A PRESENTAR EN EL ESTADO DE

SITUACION FINANCIERA O EN LAS NOTAS (p.77)

viene…………… Notas año1 año2

Pasivo y Patrimonio

Pasivos corrientes

Sobregiros bancarios x x

Obligaciones financieras x x

Cuentas por pagar comerciales x x

otras cuentas por pagar a partes relacionadas x x

Impuesto a la renta y participaciones corrientes x x

Otras cuentas por pagar x x

Provisiones x x

Pasivos mantenidos para la venta x x

Total pasivos corrientes x

Pasivos no corrientes

Obligaciones financieras x x

Cuentas por pagar comerciales x x

Otras cuentas por pagar a partes relacionadas x x

Pasivos por impuesto a la renta y participaciones diferidos x x

Otras cuentas por pagar x x

Provisiones x x

Ingresos diferidos (netos)

total pasivo no corriente

Total pasivo

MAXIMILIANO YAGUAS RAMOS 69

69. INFORMACION A PRESENTAR EN EL ESTADO DE

SITUACION FINANCIERA O EN LAS NOTAS (p.77

• viene…

• Patrimonio Neto notas año1 año 2

• Capital x x

• Acciones de Inversión x x

• Capital adicional x x

• Resultados no realizados x x

• Reservas legales x x

• Otras reservas x x

• Resultados acumulados x x

• Diferencia de conversión x x

• Total patrimonio neto atribuible a la casa Matriz x x

Intereses Minoritarios x x

Total Patrimonio Neto x x

TOTAL PASIVO Y PATRIMONIO NETO x x

MAXIMILIANO YAGUAS RAMOS 70

70. Factores a considerar en la presentación de la

información adicional

a. Las partidas de inmuebles maquinaria y equipo se desagregan por clases

de acuerdo con la NIC 16

b. Las cuentas a cobrar se desagregan en importes a cobrar de clientes

comerciales , de terceros vinculados , de anticipos y otros importes.

c. Las existencias se desagregaran de acuerdo con la NIC 2 , existencias , en

clasificaciones tales como mercaderías, materias primas , materiales

productos en curso y productos terminados.

d. Las provisiones se desagregaran en provisiones en retribuciones a

empleados y resto de partidas .

e. El capital y las reservas se desagregaran en varias clases , tales como

capital aportado , primas de emisión y reservas.

MAXIMILIANO YAGUAS RAMOS 71

71. REVELACIONES SOBRE LA INFORMACION

PATRIMONIAL

• Una entidad revelara lo siguiente en el estado de situación financiera , o en el estado de

cambios en el patrimonio neto , o en las notas :

MAXIMILIANO YAGUAS RAMOS 72

a. Para cada una de las clases de acciones o títulos que constituyan el capital :

• El numero de acciones autorizadas para su emisión

• El numero de acciones emitidas y desembolsadas totalmente , así como las emitidas pero

aun no desembolsadas en su totalidad.

• El valor nominal de las acciones , o el hecho de que no tengan valor nominal

• Una conciliación entre el numero de acciones en circulación al principio y final del

ejercicio.

• Los derechos privilegios y restricciones correspondiente a cada clase acciones, incluyendo

las restricciones sobre la distribución de dividendos y el reembolso de capital.

• Las acciones de la entidad que estén en su poder o en el de su dependiente o asociadas.

• Las acciones cuya emisión esta reservada como consecuencia de la existencia

de opciones y contratos para la venta de acciones .

b. Una descripción de la naturaleza y destino de cada reserva.

72. Información a revelar por entidades que no tienen

capital dividido en acciones (p.80)

MAXIMILIANO YAGUAS RAMOS 73

Una entidad que no tenga el capital dividido en acciones,

como por ejemplo las diferentes formulas asociativas o

fiduciarias :

Revelara información equivalente a la requerida en el

párrafo anterior mostrando los cambios producidos durante

el ejercicio en cada categoría de las que componen el

patrimonio neto y los derechos y privilegios y restricciones

asociados a cada una.

73. Ganancias y Perdidas ( CONASEV)

• Nombre de la Entidad

• Estado de Ganancias y Perdidas

• Por los años terminados al 31de diciembre del año x y año x1

• ( en miles de unidades monetarias)

ingresos operacionales notas año x año x 1

Ventas netas (ingresos operacionales) x x

Otros ingresos operacionales x x

Total de Ingresos Brutos x x

Costo de ventas operacionales x x

Otros costos operacionales x x

Total de costos operacionales x x

Utilidad Bruta X X

Gasto de venta x x

Gasto de administración x x

Ganancia(perdida) por Venta de Activos x x

Otros Ingresos x x

Otros Gastos x x

Utilidad Operativa x x

van…

MAXIMILIANO YAGUAS RAMOS 74

74. Ganancias y Perdidas ( CONASEV)

• viene...

Ingresos Financieros x x

Gastos Financieros x x

Participación en los resultados de partes relacionados

Por método de participación x x

Ganancia(perdida) por instrumentos Financieros Derivados x x

Resultados antes de participaciones y del impuesto a la Renta. X x

Participaciones de los Trabajadores x x

Impuesto a la Renta x x

Utilidad ( perdida) neta de Actividades Continuas x x

Ingreso (gasto) Neto de Operaciones Discontinuas x x

Utilidad(perdida) Neta del Ejercicio x x

Utilidad(perdida) neta atribuible a:

Matriz x x

Intereses minoritarios x x

MAXIMILIANO YAGUAS RAMOS 75

75. Ganancias y Perdidas ( CONASEV)

• viene……

Utilidad ( perdida) por Acción x x

Utilidad (perdida) básica por acción común x x

Utilidad (Perdida) Básica por Acción de Inversión x x

Utilidad (Perdida) Básica por Acción Común x x

Utilidad (Perdida) Diluida por Acción de inversión x x

• Utilidad (Perdida) Neta de Actividades Continuas

Utilidad (perdida) Básica por Acción Común x x

Utilidad(Perdida) Básica por Acción de inversión x x

Utilidad(perdida) Diluida por Acción Común

Utilidad(perdida) Diluida por Acción Inversión x x

MAXIMILIANO YAGUAS RAMOS 76

76. PRESENTACION DE DIVIDENDOS DECLARADOS Y DE LA

UTILIDAD POR ACCION-(p.107)

LA ENTIDAD REVELARA EL IMPORTE DE :

Los dividendos cuya distribución a los tenedores de instrumentos financieros de

patrimonio neto se haya acordado durante el ejercicio, así como el importe por acción

correspondiente, en:

El Estado de Desempeño : Empresa Norte S.A

Estado de Ganancia y perdida

Por el año terminado el 31 de diciembre del 2010

( EXPRESADO EN MILES DE NUEVOS SOLES)

En el Estado de Cambios en el Patrimonio Neto . Empresa del Norte S.A.

Estado de Cambios en el Patrimonio Neto

por el año terminado al 31 de diciembre del 2010

( Expresado en miles de nuevos soles )

En las notas : Empresa Norte S.A.

Nota a los Estados Financieros

Por el año terminado al 31 de diciembre del 2010

( expresado en miles de nuevos soles)

MAXIMILIANO YAGUAS RAMOS 77

77. PARTIDAS EXTRAORDINARIAS (p.87)

• Una entidad no presentara ninguna

partida de ingreso o gastos de un

ejercicio en el resultado del ejercicio

, a menos que una NIIF requiera o

permita otra manera de efectuar el

reconocimiento.

MAXIMILIANO YAGUAS RAMOS 78

78. Partidas de ingresos y gastos que se excluyen del

resultado del ejercicio (p.89)

MAXIMILIANO YAGUAS RAMOS 79

Algunas NIIF especifican las circunstancias en las

que una entidad reconocerá determinadas partidas

fuera del resultado corriente.

La NIC 8 especifica dos de estas circunstancias :

. La corrección de errores

. El efecto de los cambios en las políticas contables.

79. Estado de Ganancias y Perdidas por

Naturaleza y funcion

Ventas 1,000,000

Otros ingresos 100,000

Total ingresos 1,000,000

Ventas netas 2,000,000

Costo de ventas ( 1,400,000)

Los cambios en los inventarios

de bienes terminados y proceso 450,000

Utilidad Bruta 600,000

Gastos administración ( 400,000 )

Gasto de venta ( 100,000 )

Materias primas y artículos c. 200,000

Gastos de personal 50,000

Resultado de del ejercicio antes de I. 100,000

Depreciación y amortización 120,000

Otros gastos 10,000

Total de gasto 830,000

Resultado del ejercicio antes de Imp. 270,000

MAXIMILIANO YAGUAS RAMOS 80

La entidad presentara un análisis de los gastos , utilizando para ello una clasificación

basada en la naturaleza de los mismos o en la función que cumplan dentro de la

entidad , dependiendo de cual proporcione una información que sea fiable y mas

relevante.

81. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

( P.106)

UNA ENTIDAD PRESENTARA UN ESTADO DE CAMBIOS EN EL PATRIMONIO NETO,

DONDE SE MUESTRE :

a. El resultado integral total del ejercicio mostrando de forma separada los importes

totales atribuibles a los propietarios de la principal y los atribuibles a los intereses

minoritarios

b. Para cada componente de patrimonio neto , los efectos de la aplicación retroactiva o

la re expresión retroactiva reconocida según la NIC 8

c. Los importes de las transacciones con los propietarios en su condición de tales ,

mostrando de forma separada las aportaciones y las distribuciones a los mismos. Y,.

d. Para cada componente del patrimonio neto una conciliación entre los importes en

libros al inicio y al final del ejercicio , revelando por separado cada cambio.

MAXIMILIANO YAGUAS RAMOS 82

82. Ejemplo . Patrimonio Neto

• Industrias del Norte S.A.

• Estado de Cambios en el Patrimonio Neto

• Por los años terminados al 31 de Diciembre del 2010 y 2009

• (expresado en miles de nuevos soles)

MAXIMILIANO YAGUAS RAMOS 83

Detalle Capital

Social

Capital

Adicional

Excedente

Revaluación

Reserva

Legal

Resultados

acumulados

total

Saldo al 31.12.2009

Cambio en la política

Contable

Saldo rectificado

Xx

xx

Xx

xx

Xx

XX

Xx

xx

Xx

(Xx)

Xx

xx

(xx)

Xx

Excedente revaluación

Aporte capital efectivo

Utilidad neta año 2009

xx

XX

Xx

Xx

Xx

xx

Capitalización excedente Reval.

Asignación Rva legal

Pago dividendos

Utilidad Netas 2009

Xx (xx)

xx (xx)

(xx)

Xx

(xx)

xx

Saldo al 31.12.2010 xx xx xx xx xx xx

84. ESTADO DE FLUJO DE EFECTIVO

MAXIMILIANO YAGUAS RAMOS 85

A . LA NIC 7 PRESCRIBE LOS REQUISITOS PARA LA

PRESENTACION DEL ESTADO DE FLUJO DE EFECTIVO Y

LAS CORRESPONDIENTES REVELACIONES

B. Dicha norma indica que la información sobre los

flujos de efectivo es útil para proveer a los usuarios

de los estados financieros , de una base que les

permita evaluar la capacidad de la empresa para

generar efectivo y equivalentes de efectivo y evaluar

las necesidades de la empresa para utilizar estos

flujosl

86. MAXIMILIANO YAGUAS RAMOS 87

INFORMACION

LAS NOTAS A LOS ESTADOS FINANCIEROS

ESTRUCTURA

Base de

preparación de los

EE.FF.

Información

requerida por las

NICs no presentada

en los EE.FF.

Políticas Contables especificas

aplicadas a transacciones

significativas

Información adicional para su

Presentación Razonable no

presentada en los EE.FF.

Deben ser presentadas de manera sistemática

Cada partida de los EE.FF. Deben poder cruzarse con todas las notas con las que

guarden relación

87. LAS NOTAS A LOS ESTADOS

FINANCIEROS

a. Descripciones narrativas o análisis mas detallados de los

importes mostrados en los EE.FF.

b.- Información cuya revelación y recomiendan las NICs.

c. Otras revelaciones que son necesarios para alcanzar una

presentación razonable

MAXIMILIANO YAGUAS RAMOS 88

INCLUYEN:

88. LAS NOTAS A LOS ESTADOS

FINANCIEROS

MAXIMILIANO YAGUAS RAMOS 89

EL ORDEN EN QUE SE PRESENTAN PUEDE SER :

a. Una declaración acerca del cumplimiento de las NICs

b. Una declaración acerca de las bases de medición –

valuación- y las políticas contables aplicadas.

c. Información de respaldo para las partidas presentadas

en cada EE.FF. , en el orden en que se presente cada

rubro y cada EE.FF.

d. Otras revelaciones como : Contingencias , compromisos

y otros de carácter financiero y no financiero.

89. PRESENTACION DE LAS POLITICAS

CONTABLES

MAXIMILIANO YAGUAS RAMOS 90

1.-DEBE DESCRIBIR LO SIGUIENTE :

a. La medición –valuación- empleada para la preparación de

los EE.FF.

b. Cada política contable especifica que sea necesaria para el

apropiado entendimiento de los EE.FF.

2.-La gerencia debe evaluar que revelaciones van ha ayudar n

a los usuarios a entender la forma en que las transacciones o

hechos se reflejen en la rentabilidad y situación financiera

sobre los que n se esta informando en los EE.FF. De la empresa.

90. PRESENTACION DE LAS POLITICAS

CONTABLES

MAXIMILIANO YAGUAS RAMOS 91

3. Algunas políticas contables cuya presentación puede tomarse

en cuenta , sin restringirse solo a ellas , son:

a. Reconocimiento de ingresos

b. Principios de consolidación , incluyendo subsidiarias

y asociadas

c. Fusiones de negocios

d. Asociación en participación

e. Reconocimiento y depreciación , amortización de

tangibles e intangibles .

f. Capitalización de los costos de prestamos obtenidos

g. Contratos de construcción va…

91. PRESENTACION DE LAS POLITICAS

CONTABLES

• VIENE…

MAXIMILIANO YAGUAS RAMOS 92

h. Propiedades como inversión

I . Títulos financieros e inversiones

J . Arrendamientos

k. Costos de investigación y desarrollo

l. Existencias

m. Impuesto a la renta , incluyendo impuestos diferidos

n. Provisiones

o.- Costo de beneficios sociales

p.- Conversión en moneda extranjera

q.- Efectivo equivalente efectivo

r.- Ajustes por efecto de inflación

92. OTRAS REVELACIONES

MAXIMILIANO YAGUAS RAMOS 93

ADICIONALMENTE , SE DEBE REVELAR LOS

SIGUIENTES DETALLES :

• El domicilio y la forma legal de la empresa

• El país donde se ha constituido la empresa

• Una descripción de la naturaleza de las

operaciones de la empresa y de sus principales

actividades.

• El nombre de su empresa principal o matriz y el

de la empresa matriz principal de todo el

grupo.

93. Gracias

• Datos tomados de :

• NIC 1 Presentación de Estados Financieros

• Resolución de Gerencia General N° 010-2008-EF/94.o1.2 del

03.03.2008

• Diapositivas de Carlos Paredes Reátegui, Presentación de

Estados Financieros., algunas diapositivas transcritas

textualmente.

• maxyaguas@yahoo.com

MAXIMILIANO YAGUAS RAMOS 94