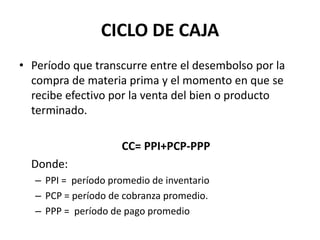

1. CICLO DE CAJA

• Período que transcurre entre el desembolso por la

compra de materia prima y el momento en que se

recibe efectivo por la venta del bien o producto

terminado.

CC= PPI+PCP-PPP

Donde:

– PPI = período promedio de inventario

– PCP = período de cobranza promedio.

– PPP = período de pago promedio

2. DATOS

• DESDE LA COMPRA DE LA MATERIA PRIMA A

CREDITO HASTA QUE SE LLEGUE AL PRODUCTO

TERMINADO PARA LA VENTA LA EMPRESA SE

TOMA APROXIMADAMENTE EN PROMEDIO 50

DIAS.

• LAS COMPRAS A CREDITO LA EMPRESA LAS PAGA

EN APROXIMADAMENTE 15 DIAS EN PROMEDIO.

• UNA VEZ QUE LA EMPREZA VENDE SUS

PRODUCTOS TERMIANDOS TARDA EN PROMEDIO

APROXIMADAMENTE 30 DIAS EN RECAUDAR LOS

MONTOS VENDIDOS.

3. CICLO DE CAJA

Compras materia Venta bien Realización

prima a crédito term.a crédito cta.cobrar

50 días 30 días

Edad promedio del inventario Período de cobranza promedio

0 15 50 80

Per.pago.prom Tiempo (días)

15 días Realizacion

Cta.pagar

Ciclo de Caja

65 días

Salida de Entrada de

Efectivo Efectivo

4. ROTACION DEL EFECTIVO

• Número de veces por año que el efectivo de la

empresa se convierte en un producto

comerciable, para convertirse luego en el efectivo

resultante de su venta.

RE = 360

CC

Donde:

– RE: Rotación del Efectivo

– CC: Ciclo de Caja

6. EFECTIVO MÍNIMO PARA

OPERACIONES

• Corresponde al efectivo mínimo que la empresa requiere para

realizar sus operaciones.

EMO = DAT

RE

Donde:

– EMO = Efectivo mínimo operaciones.

– DAT = Desembolsos anuales totales.

– RE = Rotación del efectivo.

SUPONER QUE LA EMPRESA HA DESEMBOLSADO EN EL AÑO 200.000

8. COSTO DE FINANCIAMIENTO

• Costo que representa para la empresa obtener recursos para

su capital de trabajo, sean propios o a través de

financiamiento.

CF=EMO*CO

Donde:

– CF= Costo de fondos.

– EMO= Efectivo mínimo de operaciones

– CO= Costo de oportunidad.

COSTO DE OPORTUNIDAD: El valor al que uno renuncia al escoger una de

entre varias opciones que se excluyen unas a otras.

9. • LA EMPRESA DESEA INVERTIR $10.000 YA SEA

COMPRANDO ACCIONES O ABRIENDO UNA

SUCURSAL. SIGATOKA S.A VENDE 5000 ACCIONES

A RAZÓN DE $2.00 C/U . LA EMPRESA SE DECIDE

POR ABRIR UNA SUCURSAL Y AL TERMINO DEL

AÑO ESTA ARROJA UNA UTILIDAD DE $0.00, SE

SABE QUE EN ESTE MOMENTO LAS ACCIONES DE

SIGATOKA S.A SE COTIZAN EN EL MERCADO A

$3.OO C/U. EL COSTO DE OPORTUNIDAD POR LO

TANTO SERÍA LA CANTIDAD DEJADA DE OBTENER

EN LA PRIMERA OPCION POR HABER TOMADO LA

DECISION DE EJECUTAR LA SEGUNDA. ESTO ES

$5000 X $1.00 = $5.000