Zinsreport.pdf

•

0 likes•135 views

[PDF] Pressemitteilung: Zinsreport [http://www.lifepr.de?boxid=372721]

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Similar to Zinsreport.pdf

More from unn | UNITED NEWS NETWORK GmbH

More from unn | UNITED NEWS NETWORK GmbH (20)

Zinsreport.pdf

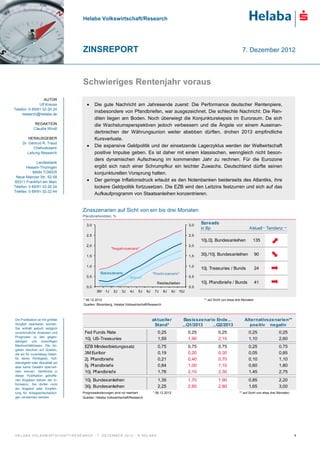

- 1. Helaba Volkswirtschaft/Research ZINSREPORT 7. Dezember 2012 Schwieriges Rentenjahr voraus AUTOR Ulf Krauss • Die gute Nachricht am Jahresende zuerst: Die Performance deutscher Rentenpiere, Telefon: 0 69/91 32-20 24 insbesondere von Pfandbriefen, war ausgezeichnet. Die schlechte Nachricht: Die Ren- research@helaba.de diten liegen am Boden. Noch überwiegt die Konjunkturskepsis im Euroraum. Da sich REDAKTION die Wachstumsperspektiven jedoch verbessern und die Ängste vor einem Auseinan- Claudia Windt derbrechen der Währungsunion weiter abebben dürften, drohen 2013 empfindliche HERAUSGEBER Kursverluste. Dr. Gertrud R. Traud Chefvolkswirt/ • Die expansive Geldpolitik und der einsetzende Lagerzyklus werden der Weltwirtschaft Leitung Research positive Impulse geben. Es ist daher mit einem klassischen, wenngleich nicht beson- ders dynamischen Aufschwung im kommenden Jahr zu rechnen. Für die Eurozone Landesbank Hessen-Thüringen ergibt sich nach einer Schrumpfkur ein leichter Zuwachs. Deutschland dürfte seinen MAIN TOWER konjunkturellen Vorsprung halten. Neue Mainzer Str. 52-58 60311 Frankfurt am Main • Der geringe Inflationsdruck erlaubt es den Notenbanken beiderseits des Atlantiks, ihre Telefon: 0 69/91 32-20 24 lockere Geldpolitik fortzusetzen. Die EZB wird den Leitzins festzurren und sich auf das Telefax: 0 69/91 32-22 44 Aufkaufprogramm von Staatsanleihen konzentrieren. Zinsszenarien auf Sicht von ein bis drei Monaten Pfandbriefrenditen, % 3,0 3,0 Spreads in Bp Aktuell * Tendenz ** 2,5 2,5 10j./2j. Bundesanleihen 135 2,0 2,0 "Negativszenario" 1,5 1,5 30j./10j. Bundesanleihen 90 1,0 1,0 10j. Treasuries / Bunds 24 Basisszenario "Positivszenario" 0,5 Aktuell 0,5 Restlaufzeiten 10j. Pfandbriefe / Bunds 41 0,0 0,0 3M 1J 2J 3J 4J 5J 6J 7J 8J 9J 10J * 06.12.2012 ** auf Sicht von etwa drei Monaten Quellen: Bloomberg, Helaba Volkswirtschaft/Research Die Publikation ist mit größter aktueller Basisszenario Ende... Alternativszenarien** Sorgfalt bearbeitet worden. Stand* ...Q1/2013 ...Q2/2013 positiv negativ Sie enthält jedoch lediglich unverbindliche Analysen und Fed Funds Rate 0,25 0,25 0,25 0,25 0,25 Prognosen zu den gegen- 10j. US-Treasuries 1,59 1,90 2,10 1,10 2,60 wärtigen und zukünftigen Marktverhältnissen. Die An- EZB Mindestbietungssatz 0,75 0,75 0,75 0,25 0,75 gaben beruhen auf Quellen, die wir für zuverlässig halten, 3M Euribor 0,19 0,20 0,30 0,05 0,85 für deren Richtigkeit, Voll- 2j. Pfandbriefe 0,21 0,40 0,70 0,10 1,10 ständigkeit oder Aktualität wir aber keine Gewähr überneh- 5j. Pfandbriefe 0,84 1,00 1,10 0,60 1,80 men können. Sämtliche in 10j. Pfandbriefe 1,76 2,10 2,30 1,45 2,75 dieser Publikation getroffe- nen Angaben dienen der In- 10j. Bundesanleihen 1,35 1,70 1,90 0,85 2,20 formation. Sie dürfen nicht als Angebot oder Empfeh- 30j. Bundesanleihen 2,25 2,60 2,80 1,65 3,00 lung für Anlageentscheidun- Prognoseänderungen sind rot markiert * 06.12.2012 ** auf Sicht von etwa drei Monaten; gen verstanden werden. Quellen: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 1

- 2. Z INSREPORT 2013 bringt konjunkturelle Konjunkturerwartungen Verbesserung Nachdem das Wachstum im zweiten Halbjahr 2012 spürbar nachgelassen hat, ist 2013 mit einem klassischen, wenngleich nicht besonders dynamischen Aufschwung zu rechnen. Die expansive Geldpolitik und der einsetzende Lagerzyklus geben ausreichend Impulse, so dass das globale BIP- Wachstum, angeführt von China und Brasilien, von knapp 3 % auf 3,3 % zulegen dürfte. Positive Wachstumsimpulse für den Euroraum gehen somit vermutlich vom Außenhandel aus: Die Wettbe- werbsfähigkeit in Spanien hat sich erhöht, in Italien wurden erste Reformmaßnahmen gestartet. Auch Frankreich entfaltet wieder mehr Dynamik. Für die Eurozone ergibt sich nach der diesjähri- gen Schrumpfkur ein leichter Zuwachs in Höhe von 0,4 %. Deutschland dürfte erneut spürbar über dem Euro-Durchschnitt zulegen. Hierfür spricht nicht nur die hohe internationale Wettbewerbsfä- higkeit, sondern auch der lebhafte private Wohnungsbau. Die sehr niedrigen Kapitalmarktzinsen entlasten die Unternehmen, deren Ausrüstungsinvestitionen nach einer Schwächephase ab 2013 steigen dürften. Wachstumsprognosen 2012/13 Lockere Geldpolitik zeigt Wirkung % gg. Vj 6M-Jahresrate, annualisiert % Index für den Euroraum Bruttoinlandsprodukt 25 120 EU-Konjunkturindex (rechte Skala) 115 2009 2010 2011 2012p 2013p 20 110 105 USA -3,5 3,0 1,8 2,2 2,0 15 100 Deutschland -5,1 3,6 3,1 1,0 1,2 95 10 90 Frankreich -2,6 1,6 1,7 0,1 0,7 85 5 Italien -5,5 1,8 0,6 -2,0 -0,5 80 0 75 Spanien -3,7 -0,1 0,4 -1,3 -1,0 Geldmenge M1 Euroraum* 70 Euroland -4,3 1,9 1,5 -0,4 0,4 -5 65 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 Quellen: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Auf Seitwärtskurs Rohstoffmärkte Das Bild der Weltkonjunktur bleibt kurzfristig gemischt. Die Finanzinvestoren haben ihre Wetten auf steigende Rohstoffpreise in den letzten Wochen zeitweilig zwar zurückgenommen, die Netto- Long-Positionen erscheinen aber für die Ableitung einer Kontraindikation noch zu hoch. 2012 kann für den Rohstoffsektor wohl abgehakt werden. Bleibt abzuwarten, welche neuen Impulse das erste Halbjahr 2013 mit sich bringt. Reichliches Rohölangebot auch seitens der zeitweilig unterschätzen Nicht-OPEC-Produzenten und eine insgesamt moderate Nachfrage deckeln die Notierungen von Mineralölprodukten wahrscheinlich. Jenseits von geopolitischen Risiken und Wetterkapriolen dürf- ten sich die Marktverhältnisse der meisten Rohstoffgruppen vorerst kaum anspannen. Beruhigung auch bei Energie und Nahrung Indexiert, 2.1.2012 = 100 140 140 130 130 CRB (CCI)-Getreide 120 120 CRB (CCI)-Edelmetalle 110 110 CRB (CCI)-Tierprodukte CRB (CCI)-Index 100 100 CRB (CCI)-Energie CRB (CCI)-Industrie** 90 90 CRB (CCI)-Genussmittel 80 80 **Baumwolle, Kupfer 70 70 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 2

- 3. Z INSREPORT Leichte Entspannung Inflationserwartungen Im November hat sich die Vorjahresrate der Energiepreise von 8 % auf 5,8 % reduziert und damit die Euro-Gesamtrate um 0,3 Prozentpunkte auf 2,2 % gedrückt. Die Preise für Güter und Dienst- leistungen verharrten hingegen bei 1,1 % bzw. 1,7 %, was ein Beleg für anhaltende Preisstabilität ist. Angesichts des rezessiven Umfelds in der Eurozone ist dies jedoch nicht verwunderlich. Vor dem Hintergrund des moderaten Wachstumsausblicks bleiben auch 2013 die Inflationsrisiken überschaubar. Zwar baut sich in den Schwellenländern ein gewisser Druck auf, der jedoch durch die Entwicklung in den Industrieländern ausgeglichen wird. Global werden die Verbraucherpreise 2013 daher nicht stärker zulegen als im Vorjahr. Auch die Teuerung in Deutschland dürfte mit 2 % keine Beschleunigung erfahren. Die Jahresdurchschnittsinflation in der Eurozone wird hingegen auch infolge abebbender administrativer Preisanhebungen vermutlich von 2,5 % auf 2,2 % sinken. Inflationsprognosen 2012/13 Energiepreise auf dem Rückzug % gg. Vj. % gg. Vj, Euroraum % gg. Vj. Verbraucherpreise 20 4.50 4.00 2009 2010 2011 2012p 2013p 15 CPI Energie 3.50 10 3.00 USA -0,3 1,6 3,1 2,1 1,7 2.50 5 Deutschland 0,4 1,1 2,3 2,0 2,0 2.00 CPI Gesamt (rechte Skala) 1.50 Frankreich 0,1 1,7 2,3 2,3 2,0 0 1.00 Italien 0,8 1,6 2,9 3,3 2,4 -5 0.50 0 Spanien -0,2 2,0 3,1 2,5 2,3 -10 -0.50 Euroland 0,3 1,6 2,7 2,5 2,2 -15 -1.00 2007 2008 2009 2010 2011 2012 Quelle: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Richtungsentscheidung Internationale Kapitalströme erst 2013 Die Anleger scheinen in diesem Jahr keine Wetten mehr eingehen zu wollen, was eher für einen ruhigen Jahresausklang bei Renten spricht. Das Rückschlagpotenzial dürfte daher kurzfristig über- schaubar bleiben. Zudem spricht die Marktpsychologie gegen einen kurzfristigen überaschenden Kurseinbruch beim Bund-Future. Das Put-Call-Verhältnis liegt inzwischen wieder deutlich im pes- simistischen Bereich. Negative Nachrichten für Anleihen sind in den Kursen somit zu einem Teil berücksichtigt, was die aktuelle Robustheit des Kursverlaufs erklärt. Ob dies 2013 anhält ist frag- lich. Wenn die Ängste vor einem Auseinanderbrechen der Währungsunion im Zuge einer konjunk- turellen Erholung abebben, so dürfte weniger Geld nach Deutschland fließen. Ausgeprägter Pessimismus stützt Bund-Future Quotient Kursindex 4.50 145 4.00 140 3.50 135 Bund-Future (rechte Skala) 130 3.00 125 2.50 120 2.00 115 1.50 110 1.00 105 0.50 100 Put-Call-Ratio (Dreiwochenglättung) 0 95 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Quellen, Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 3

- 4. Z INSREPORT EZB: Abwarten bis Geldpolitik Medizin anschlägt Die EZB pflegt derzeit ein ausgesprochen verzagtes Konjunkturbild. Die Inflation sieht sie im kom- menden Jahr deutlich unter die Marke von 2 % sinken. Es verwundert daher nicht, dass in der letzten Sitzung des EZB-Rats das Thema Zinssenkung noch einmal auf den Tisch kam. Da u. E. die Konjunkturaussichten zu pessimistisch und die Inflationsperspektiven zu positiv eingeschätzt werden, sollte die EZB die Leitzinsen jedoch nicht mehr verändern. 2013 sollten vielmehr die Schattenseiten der extremen Geldpolitik, insbesondere die sich aus dem massiven Anlagenotstand ergebenden Gefahren von Kursblasen und Fehlallokationen in anderen Bereichen, in den Fokus rücken. Da weltweit die Zentralbanken einen expansiven geldpolitischen Kurs steuern, sind die globalen Finanzmärkte historisch einmaligen monetären Impulsen ausgesetzt. Der jüngste Anstieg beim Geldmengenwachstum im Euroraum könnte ein Vorbote sein. Helaba EZB-Kompass Inflation ist für EZB keinThema Determinanten des geldpolitischen Kurses im Euroraum % % gg. Vj. Geldmenge 9 4.50 Euro- 4.00 Außenwert 8 Euro-Teuerung (rechte Skala) 3.50 Neutral 7 Fiskalpolitik Inflation 3.00 6 2.50 Konjunktur 5 2.00 Finanzmarkt-/ 4 1.50 Euro-Krise 3 1.00 0.50 2 Euro-Leitzins 0 1 -0.50 0 -1.00 Straffung 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 Lockerung Quellen: Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Politik bestimmt US-Rentenmarkt Konjunkturausblick Der im schlimmsten Fall vom sogenannten „fiscal cliff“ ausgehende negative Impuls von annualisiert über 600 Mrd. Dollar würde die USA wohl in eine Rezession stürzen. Ein politischer Kompromiss, der u. E. den Effekt auf ca. 100 bis 150 Mrd. Mrd. Dollar eingrenzt, ist daher trotz des jüngsten Säbelgerassels ein realistisches Szenario. In Verbindung mit der deutlichen Erholung im Wohnungsbau sowie im Jahresverlauf anziehenden Unternehmensinvestitionen, erwarten wir 2013 ein Wachstum von rund 2 %. Die Fed wird in diesem Umfeld ihr Wertpapier-Kaufprogramm fortset- zen und im Zweifel sogar noch einmal aufstocken. Obwohl die Teuerung sich zurückbilden wird, dürften die langfristigen Inflationserwartungen relativ hoch belieben. Zeichnet sich im zweiten Halb- jahr eine fortgesetzte Konjunkturerholung ab, wovon wir ausgehen, so werden US-Renten spätes- tens dann ihr hohes Kursniveau nicht mehr halten können. Konjunkturunsicherheit stützt US-Renten Helaba Determinantenmodell für US-Treasuries US-Einkaufsmanagerindex % Basisszenario (75% Eintrittswahrscheinlichkeit) 65 5.50 ISM-Index Determ inanten Q1/2013 Q2/2013 5.00 60 4.50 55 Konjunkturerw artungen 0 - 4.00 50 Inflationserw artungen 0 0 3.50 Haushaltspolitik - - 45 3.00 2.50 Geldpolitik 0 0 40 2.00 Politisches Umfeld 0 0 35 1.50 Internationale Kapitalströme 0 - 10j. US-Treasuries (rechte Skala) 30 1.00 2005 2006 2007 2008 2009 2010 2011 2012 Rendite 10j. US-Treasuries* 1,90% 2,10% Erläuterung: + kurssteigend, - kurssenkend, 0 neutral * Quartalsendprognosen Quellen: Datastream, Helaba Volkswirtschaft/Research Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 4

- 5. Z INSREPORT Taktisches Szenario Basisszenario für Zinsprognose Die Euro-Schuldenkrise ebbt langsam ab. Griechenland bleibt in der Währungsunion. Der Refinan- zierungsbedarf der Euro-Staaten kann auch mit Hilfe von EZB und Rettungsfonds geschultert werden. Der finanzielle Verpflichtungsrahmen Deutschlands wächst jedoch implizit weiter an. Im Euroraum ist mit einer konjunkturellen Bodenbildung zu rechnen. In den USA weicht die Unsicher- heit im Zusammenhang mit dem „fiscal cliff“. Auch China kehrt dank eines geldpolitischen Locke- rungskurses auf einem zufriedenstellenden Wachstumspfad zurück. Rohölpreise und Inflationser- wartungen verharren auf dem aktuellen Niveau. Helaba Determinantenmodell Basisszenario (75% Eintrittswahrscheinlichkeit) Determ inanten Q1/2013 Q2/2013 Konjunkturerw artungen 0 - Inflationserw artungen 0 0 Haushaltspolitik 0 0 Geldpolitik 0 0 Politisches Umfeld - - US-Kapitalmarkt 0 - Internationale Kapitalströme - - Rendite 10j. Bunds* 1,70% 1,90% Rendite 10j. Pfandbriefe* 2,10% 2,30% Erläuterung: + kurssteigend, - kurssenkend, 0 neutral * Quartalsendprognosen Quelle: Helaba Volkswirtschaft/Research Alternativszenarien für Rentenmärkte Rezessionsszenario: Die Weltwirtschaft verliert deutlich an Dynamik. Unternehmen und Haushalte verlieren das Vertrauen in die Wachstumskräfte. Der Investitionszyklus bricht ebenso ab wie die private Nachfrage. Deutschland rutscht ebenfalls in eine Rezession. Die Euro-Schuldenkrise ver- tieft sich. Die EZB senkt den Leitzins bis auf nahe Null und setzt noch stärker auf unkonventionelle Maßnahmen. Aufschwungszenario: Der globale Konjunkturzug nimmt enorm an Fahrt auf, so dass der Investiti- onszyklus rasch an Breite und Tiefe gewinnt. Die Notenbanken schießen übers Ziel hinaus und zögern ihre Geldpolitik zurückzufahren. Die üppige Liquiditätsausstattung befeuert damit nicht nur die Kapitalmärkte, sondern treibt sukzessive auch die Teuerung in der Realwirtschaft. Alternativszenarien Modell auf Sicht von ca. drei bis sechs Monaten, % aktueller positives negatives Stand* Rentenszenario Euro-Leitzins 0,75 0,25 0,75 Federal Funds Rate 0,25 0,25 0,25 Inflationserw artungen** 2,40 0,50 3,00 Konjunkturerw artungen (ISM-Index***) 49,5 45,0 58,0 10j. US-Treasuries 1,59 1,10 2,60 10j. Bundesanleihen 1,35 0,85 2,20 3M Euribor 0,19 0,05 0,85 2j. Pfandbriefe 0,21 0,10 1,10 5j. Pfandbriefe 0,84 0,60 1,80 10j. Pfandbriefe 1,76 1,45 2,75 30j. Bundesanleihen 2,25 1,65 3,00 *06.12.2012 ** abgeleitet anhand inflationsindexierter US-Anleihen *** US-Industrie Quellen: Bloomberg, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 5

- 6. Z INSREPORT Spitzen-Jahrgang bei Performancerückblick Pfandbriefen Auf einen schwachen Oktober folgte eine Erholung im November. Sieben- bis zehnjährige Pfand- briefe wiesen ein Plus von über einem Prozent auf. Vergleichbare Bundesanleihen blieben mit 0,8 % in ihrer Monatsperformance wie schon oft in diesem Jahr dahinter zurück. Per Saldo wird 2012 vermutlich mit einem dicken Plus abgeschlossen. In der Jahresbilanz steht bis dato ein Er- tragszuwachs von 3,9 % bei Bundesanleihen und bemerkenswerten 5,8 % bei deutschen Pfand- briefen. Längere Laufzeiten kommen hier sogar zu einem Ertrag von über 10 %. Auf Augenhöhe liegen fünf- bis siebenjährige Pfandbriefe. Drei- bis fünfjährige Laufzeiten weisen mit 6,7 % eben- falls ein gutes Ergebnis aus. Während Bundesanleihen bei kurzen Laufzeiten auf Geldmarktniveau rentieren, erzielen ein- bis dreijährige Pfandbriefe immerhin noch ein Plus von 3,6 %. Ertragsentwicklung deutscher Anleihen iBoxx-Ertragsindizes, % 11,0 Ertrag 2012 11,0 10,0 10,0 9,0 Pfandbriefe* 9,0 8,0 Bundesanleihen 8,0 7,0 7,0 6,0 6,0 5,0 November 5,0 4,0 4,0 3,0 3,0 2,0 2,0 1,0 1,0 0,0 0,0 1-3 Jahre 3-5 Jahre 5-7 Jahre 7-10 Jahre * iBoxx Index für Jumbo Pfandbriefe Quellen: Bloomberg, Helaba Volkswirtschaft/Research Renditeshift Ertragssensitivitäten Im Betrachtungszeitraum von drei Monaten ergeben sich über das gesamte Laufzeitenspektrum keine Verluste, wenn der Renditeanstieg auf maximal acht Basispunkte begrenzt bleibt. Bei einem Anstieg von 20 Basispunkten ergibt die Simulation bei einer Anlage mit einer Laufzeit von fünf Jahren einen Verlust von einem halben Prozentpunkt. Im umgekehrten Fall ergibt sich ein Gewinn von 1,5 %. Im Negativszenario würden alle Laufzeiten einen Verlust aufweisen. Langlaufende Pfandbriefe hätten ein Minus von rund 8 % zu verzeichnen. Der maximale Ertrag im positiven Szenario bei einer Investition in langen Laufzeiten liegt bei etwa 4 %. Erträge bei Verschiebung der Zinskurve Ertragserwartungen positives / negatives Szenario Pfandbrief-Laufzeiten auf Sicht von drei Monaten, % Pfandbrief-Laufzeiten auf Sicht von drei Monaten, % Shift 1J 2J 3J 4J 5J 6J 7J 8J 9 J 10 J 8,0 Positivszenario (Y-Achse) +75 Bp -0,7 -1,5 -2,0 -2,4 -3,1 -3,7 -4,2 -4,8 -5,3 -5,8 7,0 +50 Bp -0,5 -1,0 -1,3 -1,5 -1,9 -2,3 -2,6 -3,0 -3,3 -3,7 6,0 +20 Bp -0,2 -0,1 -0,4 -0,3 -0,5 -0,6 -0,6 -0,8 -0,9 -1,0 5,0 10J +10 Bp -0,1 -0,2 -0,1 0,1 0,0 0,0 0,0 0,0 -0,1 -0,1 4,0 8J 9J 7J +0 Bp 0,0 0,0 0,2 0,5 0,5 0,6 0,7 0,7 0,8 0,8 3,0 6J 5J -10 BP 0,1 0,2 0,5 0,9 1,0 1,1 1,4 1,5 1,6 1,7 2,0 4J -20 Bp 0,2 0,4 0,8 1,3 1,5 1,7 2,0 2,2 2,4 2,6 3J 1,0 2J 1J Negativszenario (X-Achse) -50 Bp 0,5 1,0 1,7 2,5 2,9 3,5 4,1 4,5 5,0 5,4 0,0 0,0 -1,0 -2,0 -3,0 -4,0 -5,0 -6,0 -7,0 -8,0 -75 Bp 0,8 1,5 2,5 3,5 4,2 5,0 5,8 6,5 7,2 7,9 Berechnungen basieren auf Pfandbriefkursen von 100 % Quelle: Helaba Volkswirtschaft/Research Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 6

- 7. Z INSREPORT Steile Zinsstruktur im Laufzeitenempfehlung kommenden Jahr Die Zinsstrukturkuve deutscher Staatsanleihen hat sich zuletzt abgeflacht. Der 10/2-Spread ereichte mit 1,35 Prozentpunkten den tiefsten Stand seit über vier Monaten. Mit einer weiteren Abflachung der Zinsstruktur ist in dem aktuellen Umfeld einer extrem expansiven Geldpolitik nur im Falle einer erneuten massiven Zuspitzung der Euro-Schuldenkrise zu rechnen. Engagements in längere Laufzeiten sind aufgrund der hohen Volatilität in diesem von politischen Einflussfaktoren dominierten Umfeld nicht empfehlenswert. Ein besseres Chance-Risiko-Verhältnis besitzen kurze bis mittlere Laufzeiten. Deutsche Pfandbriefe sind nicht nur aufgrund der höheren Verzinsung Bundesanleihen vorzuziehen. Insbesondere für den Fall, dass die Euro-Schuldenkrise tendenziell weiter abebbt, dürften deren Performanceaussichten besser sein. Renditestruktur und Attraktivitäten auf Sicht von 3 Monaten Pfandbrief-Laufzeiten, % aktueller Prognose Ertragser- Schw ankungs- Attraktivität*** Stand* auf ca. 3M w artungen risiken** 1J 0,13 0,25 -0,1 2,1 0 2J 0,21 0,40 -0,2 1,2 0 3J 0,37 0,60 -0,4 1,6 0 4J 0,63 0,85 -0,4 2,3 0 5J 0,84 1,00 -0,4 3,0 0 6J 1,05 1,30 -0,7 4,0 - 7J 1,27 1,50 -0,9 5,1 - 8J 1,45 1,75 -1,3 6,1 - 9J 1,62 1,95 -1,7 6,4 - 10J 1,76 2,10 -2,2 7,1 - *06.12.2012 ** 200-Tage Standardabweichung der Tageserträge *** abgeleitet aus Ertrag, Volatilität u. sonst. Risikoelementen Quellen: Bloomberg, Helaba Volkswirtschaft/Research Duration unter Portfoliostruktur Benchmark halten Aufgrund der anhaltenden Rückschlaggefahren halten wir die Duration bei 3,5 (Benchmark: 5,2). Kurze Laufzeiten bis zu 1½ Jahren werden im Musterportfolio mit 15 % dotiert. Der Anteil zwei- und dreijähriger Anleihen liegt mit 35 % auf dem gleichen Niveau wie der von vier- und fünfjährigen Anleihen. Das Gewicht sechs- und siebenjähriger Rentenpapiere ist mit 10 % ebenso reduziert wie der Anteil acht- bis zehnjähriger Laufzeiten mit 5 %. Die zu erwartende Performance bei Eintritt des Basisszenarios auf Sicht von drei Monaten ist mit rund null Prozent zu veranschlagen. Im „worst case“-Szenario ergäbe sich ein Verlust von 2,5 %, im „best case“ ein Ertrag von 1,5 %. Empfohlene Portfoliogewichtung % 45 45 40 Portf oliogewichtung 40 35 35 30 Benchmarkgewichtung* 30 25 25 20 20 15 15 10 10 5 5 0 0 0,5 - 1,5 1,5 - 3,5 3,5 - 5,5 5,5 - 7,5 7,5 - 10,5 *REX/PEX-Ertragsindex Quelle: Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 7

- 8. Z INSREPORT Finanzmarktkalender Montag Dienstag Mittwoch Donnerstag Freitag 10.12. – 14.12. J BIP D ZEW- D Verbraucherpreise US Einzelhandels- J Tankan (00:50) 3.Q Konjunkturerwartungen (08:00) Nov umsätze J Industrieproduktion (2.Q -0,9% Vq) (11:00) Dez (Nov -15,7) (Okt -0,1/1,9% Vm/Vj) (14:30) Nov (05:30) Okt F Industrieproduktion US Handelsbilanz F Verbraucherpreise (Okt -0,3%Vm) (Sep 1,8/-4,3% Vm/Vj) (08:45) Okt (14:30) Okt (08:45) Nov US Erzeugerpreise D Index der Einkaufs- (Sep -2,7/-2,5% Vm/Vj) (Sep -41,5 Mrd.) (Okt 0,2/1,9% Vm/Vj) Gesamt-/Kernrate manager (Industrie) IT Industrieproduktion EU Industrieproduktion (14:30) Nov (09:30) Dez (Nov 46,8) (10:00) Okt (11:00) Okt (Okt -0,2/-0,2% Vm) D Index der Einkaufs- (Sep -1,5/-4,8% Vm/Vj) (Sep -2,5/-2,3% Vm/Vj) manager (Dienstleis- IT BIP US Fomc- tungen) (11:00) 3.Q (2.Q -0,2%) Zinsentscheid (09:30) Dez (Nov 49,7) (18:30) EU Index der Ein- kaufsmanager (Indust- rie) (10:00) Dez (Nov 46,2) EU Index der Ein- kaufsmanager (Dienst- leistungen) (10:00) Dez (Nov 46,7) US Verbraucherpreise Gesamt-/Kernrate (14:30) Nov (Okt 0,1/0,2% Vm) US Industrieprod. (15:15) Nov (Okt -0,4% Vm) US Kapazitäts- auslastung (15:15) Nov (Okt 77,8%) US Empire State Index D ifo-Geschäftsklima J BOJ-Sitzung US Persönliche Ein- 17.12. – 21.12. (14:30) Dez (Nov -5,22) (10:00) Dez (Nov 101,4) D Erzeugerpreise kommen/ US Baubeginne (08:00) Nov Konsumausgaben (14:30) Nov (Okt 0,0/1,5% Vm/Vj) (14:30) Nov (Okz 894 Tsd.) US BIP (Okt 0,0/-0,2% Vm) (14:30) 3.Q US Kerndeflator der (2.Q 2,7% Vq) Konsumausgaben US Philadelphia Fed (14:30) Nov Index (Okt 0,1% Vm) (16:00) Dez (Nov -10,7) US Chicago-Index US Frühindikatoren (15:45) Feb (Jan 58,0) (16:00) Nov US Verbrauchervertr. (Okt 0,2% Vm) Uni Michigan (16:00) Dez D Importpreise* US S&P CaseShiller US Verbraucher- J Arbeitslosenquote 24.12. – 28.12. Hauspreisindex vertrauen Nov (00:30) Nov (Okt 4,2%) (Okt -0,6/1,5% Vm/Vj) (15:00) Okt (Sep 146,2) (15:45) Dez (Nov 73,7) J Verbraucherpreise US Gebrauchsgüter- US Neubauverkäufe Gesamt-/Kernrate aufträge (16:00) Nov (00:30) Nov (14:30) Nov (Okt 0,0%) (Okt 0,368 Mio. Jahresra- (Okt -0,4/-0,5% Vj) D Verbraucherpreise* te) J Industrieproduktion Dez (Nov 2,0% Vj) (00:50) Nov US Chicago-Index (15:45) Dez (Nov 50,4) US ISM-Index (Indus- D Arbeitslosenquote IT Verbraucherpreise 31.12. – 04.01. trie) (09:55) Dez (Nov 6,9%) (08:45) Dez (16:00) Dez (Nov 49,5) EU Geldmenge M3 EU Verbraucherpreise (10:00) Nov (11:00) Dez (Nov 2,2%) (Okt 3,9% Vj) US Stundenlöhne (14:30) Dez US Arbeitslosenquote (14:30) Dez EU Arbeitslosenquote D Industrieproduktion F Industrieproduktion US Handelsbilanz 07.01. – 11.01. (11:00) Nov (Okt 11,7%) (12:00) Nov (08:45) Nov (14:30) Nov EU Verbrauchervertr. EU EZB-Zinsentscheid (11:00) Dez (13:45) Jan (Dez 0,75%) D Auftragseingänge (12:00) Nov (Okt 3,9/-2,4% Vm/Vj) D Deutschland Vj/Vm/Vq gg. Vorjahr/-monat/-quartal Vorausschau wichtiger US USA * frühester bzw. voraussichtlicher Termin Termine EU Euro-Raum sb, a saisonbereinigt, annualisiert F, Frankreich, EZB- 10.01. / 09.02. BE, IT Belgien, Italien Zinsentscheidungen: 30.01. / 20.03. J Japan FOMC-Sitzungen: H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 7 . D E Z E M B E R 2 0 1 2 · © H E L A B A 8