Wochenausblick.pdf

•

1 like•247 views

[PDF] Pressemitteilung: Wochenausblick: Zwischen Euphorie und Ernüchterung [http://www.lifepr.de?boxid=350608]

Recommended

More Related Content

What's hot

Viewers also liked

Viewers also liked (15)

Similar to Wochenausblick.pdf

Similar to Wochenausblick.pdf (20)

More from unn | UNITED NEWS NETWORK GmbH

More from unn | UNITED NEWS NETWORK GmbH (20)

Wochenausblick.pdf

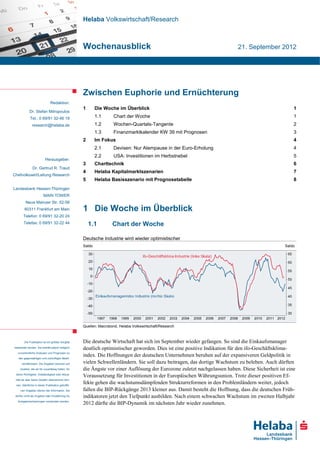

- 1. Helaba Volkswirtschaft/Research Wochenausblick 21. September 2012 Zwischen Euphorie und Ernüchterung Redaktion: 1 Die Woche im Überblick 1 Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 1.1 Chart der Woche 1 research@helaba.de 1.2 Wochen-Quartals-Tangente 2 1.3 Finanzmarktkalender KW 39 mit Prognosen 3 2 Im Fokus 4 2.1 Devisen: Nur Atempause in der Euro-Erholung 4 2.2 USA: Investitionen im Herbstnebel 5 Herausgeber: 3 Charttechnik 6 Dr. Gertrud R. Traud 4 Helaba Kapitalmarktszenarien 7 Chefvolkswirt/Leitung Research 5 Helaba Basisszenario mit Prognosetabelle 8 Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main 1 Die Woche im Überblick Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 1.1 Chart der Woche Deutsche Industrie wird wieder optimistischer Saldo Saldo Quellen: Macrobond, Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt Die deutsche Wirtschaft hat sich im September wieder gefangen. So sind die Einkaufsmanager bearbeitet worden. Sie enthält jedoch lediglich deutlich optimistischer geworden. Dies ist eine positive Indikation für den ifo-Geschäftsklima- unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Markt- index. Die Hoffnungen der deutschen Unternehmen beruhen auf der expansiveren Geldpolitik in verhältnissen. Die Angaben beruhen auf vielen Schwellenländern. Sie soll dazu beitragen, das dortige Wachstum zu beleben. Auch dürften Quellen, die wir für zuverlässig halten, für die Ängste vor einer Auflösung der Eurozone zuletzt nachgelassen haben. Diese Sicherheit ist eine deren Richtigkeit, Vollständigkeit oder Aktua- Voraussetzung für Investitionen in der Europäischen Währungsunion. Trotz dieser positiven Ef- lität wir aber keine Gewähr übernehmen kön- nen. Sämtliche in dieser Publikation getroffe- fekte gehen die wachstumsdämpfenden Strukturreformen in den Problemländern weiter, jedoch nen Angaben dienen der Information. Sie fallen die BIP-Rückgänge 2013 kleiner aus. Damit besteht die Hoffnung, dass die deutschen Früh- dürfen nicht als Angebot oder Empfehlung für indikatoren jetzt den Tiefpunkt ausbilden. Nach einem schwachen Wachstum im zweiten Halbjahr Anlageentscheidungen verstanden werden. 2012 dürfte die BIP-Dynamik im nächsten Jahr wieder zunehmen.

- 2. Wochenausblick Claudia Windt 1.2 Wochen-Quartals-Tangente Tel.: 0 69/91 32-25 00 Schlägt die Euphorie der Kapitalmarktteilnehmer schon wieder in Ernüchterung um? Die Begeiste- rung an den Kapitalmärkten nach den angekündigten geldpolitischen Aktionen von Fed und EZB ebbte in den vergangenen Tagen sichtlich ab. Zwar verbleibt für den Aktienmarkt im Wochenver- gleich ein Plus, allerdings nimmt die Schwankungsintensität wieder zu. Davon wiederum profitie- ren die Rentenmärkte: Bundesanleihen und US-Treasuries konnten ihre zuvor erlittenen Kursver- luste teilweise ausgleichen, sichere Anlagehäfen sind immer noch gefragt. Dies stoppte zunächst den beginnenden Höhenflug des Euro-Dollar-Kurs (S. 4). Die Skepsis der Anleger wurde durch schwache Konjunkturdaten aus China ausgelöst. Der globale „Hoffnungsträger“ kommt nicht vom Fleck: Signale auf einen konjunkturellen Aufschwung blie- ben mit den jüngsten Einkaufsmanagerbefragungen aus. Nicht wesentlich besser präsentierte sich die Nachrichtenlage in den USA. Immerhin sorgten der Wohnungsmarkt und der Philly-Fed-Index für kleine Lichtblicke. Sollten jedoch die Auftragseingänge in der Berichtswoche einen Abbruch der Investitionsdynamik signalisieren (S. 5) so dürfte dies zu einer neuen Unsicherheitswelle an den Kapitalmärkten führen. Die politische Entwicklung in Europa ist außerdem noch mit einigen Fragezeichen versehen. Zwar hat EZB-Präsident Draghi das Risiko eines Auseinanderbrechens des Euroraums minimiert, damit Lahme Konjunktur als sind die Probleme um Griechenland, Spanien und Italien aber nicht behoben. Ökonomisch wäre es Stolperstein? für Spanien sicherlich von Vorteil, sich unter den Rettungsschirm zu begeben. Politisch, insbeson- dere innenpolitisch könnte dies Ministerpräsident Rajoy in eine Sackgasse führen. Die regionalen Spannungen würden dann noch deutlicher hervortreten. Für die Eurozone insgesamt könnte sich Spaniens Gang unter den Rettungsschirm als zweischneidiges Schwert erweisen. Vermutlich wür- de es nicht lange dauern, bis Italien in den Fokus der Anleger rückt. Das Land muss 2012 und 2013 aufgrund der schwachen Wirtschaftsentwicklung deutlich mehr Schulden machen als bislang erwartet. Nur wenn der globale Konjunkturzug in den kommenden Wochen wieder Fahrt auf- nimmt, könnte die Idee der Überwindung der Euro-Staatschuldenkrise mit Hilfe der Geldpolitik aufgehen. Ein Signal könnte in der Berichtswoche der ifo-Geschäftsklimaindex senden (S. 1). Finanzmarktrückblick und -prognosen Veränderung seit... aktueller 30.12.2011 13.09.2012 Stand* Q3/2012 Q4/2012 Q1/2013 (in %) Index DAX 25,3 1,1 7.389 7.400 7.500 7.300 (in Bp) (in %) 3M Euribor -112 -2 0,23 0,3 0,3 0,4 3M USD Libor -21 -2 0,37 0,4 0,4 0,4 10 jähr. Bundesanleihen -26 2 1,57 1,7 1,9 2,0 10 jähr. Swapsatz -58 -7 1,80 2,0 2,2 2,3 10 jähr. US-Treasuries -11 4 1,76 1,9 2,1 2,1 (jew eils gg. Euro, %) (jew eils gg. Euro) US-Dollar 0,1 -0,3 1,29 1,30 1,35 1,40 Japanischer Yen -1,6 -1,2 101 101 105 110 Britisches Pfund 4,5 0,2 0,80 0,81 0,84 0,87 Schweizer Franken 0,6 0,3 1,21 1,20 1,20 1,25 (in %) Brentöl $/B 2,6 -4,1 111 120 112 100 Gold $/U 13,1 0,1 1.769 1.600 1.650 1.650 *Schlusskurse vom 20.09.2012 Bei Prognoseänderungen sind die vorherigen Werte in Klammern gesetzt Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 2

- 3. Wochenausblick 1.3 Finanzmarktkalender KW 39 mit Prognosen Helaba- Bloom berg Zeit Land Periode Indikator Vorperiode Prognose Consensus Montag, 24.09.2012 10:00 DE Sep ifo-Geschäftsklima 102,5 102,7 102,3 San Francisco Fed Präsident 21:30 US Williams Dienstag, 25.09.2012 08:00 DE Okt GfK-Konsumklima, Index 5,9 5,9 5,9 16:00 US Sep Verbrauchervertrauen (CB); Index 63,0 63,0 60,6 18:00 US Philadelphia Fed Präsident Plosser Mittw och, 26.09.2012 Verbraucherpreise 14:00 DE Sep % m/m 0,0 0,0 0,4 % y/y 2,0 2,0 2,1 16:00 US Aug Neubauverkäufe, Tsd. (JR) 380 380 372 19:15 US Chicago Fed Präsident Evans Donnerstag, 27.09.2012 09:55 DE Sep Arbeitslose s.b.; gg. Vm. in Tsd. 5 10 9 09:55 DE Sep Arbeitslosenquote; n.s.a./s.a., % 6,5 / 6,8 k.A. / 6,8 6,8 / 6,8 Geldmenge M3 10:00 EZ Aug % 3 mma 3,4 3,4 3,4 % y/y 3,0 3,2 3,8 EU-Kommission; Indizes: 11:00 EZ Sep Industrievertrauen -16 -15 -15,3 Konsumentenvertrauen -25,9 -25,9 -24,6 14:30 US Q2 BIP (2. Revision), % q/q (JR) 1,7 1,7 1,7 Auftragseingang langlebige Güter, 14:30 US Aug -5,0 -4,5 4,2 % m/m Erstanträge auf 14:30 US 22. Sep 375 378 382 Arbeitslosenunterstützung, Tsd Freitag, 28.09.2012 Einzelhandelsumsatz 08:00 DE Aug % m/m, real s.a. 0,8 k.A. -1,0 % y/y, real s.a. -0,3 k.A. -1,7 Konsumentenpreise Frühschätzung 11:00 EZ Sep % m/m 0,4 k.A. 0,4 % y/y 2,3 2,4 2,6 14:30 US Aug Persönliche Einkommen, % m/m 0,2 0,2 0,3 14:30 US Aug Persönliche Ausgaben, % m/m 0,5 0,5 0,4 Deflator privater Konsum 14:30 US Aug % m/m 0,4 0,5 0,0 % y/y 1,5 k.A. 1,3 Kerndeflator privater Konsum 14:30 US Aug % m/m 0,1 0,1 0,0 % y/y 1,6 k.A. 1,6 15:45 US Sep Einkaufsmanagerindex Chicago 53,0 53,0 53,0 im Laufe der Woche Importpreise 08:00 DE Aug % m/m 0,6 0,7 0,7 % y/y 2,5 2,7 1,2 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 3

- 4. Wochenausblick 2 Im Fokus Christian Apelt, CFA 2.1 Devisen: Nur Atempause in der Euro-Erholung Tel.: 0 69/91 32-4726 Die Effekte der angekündigten Kaufprogramme von EZB und Federal Reserve sind vermut- lich noch nicht ausgelaufen. Die Erholung des Euro-Dollar-Kurses dürfte daher anhalten. Nach seinem kräftigen Anstieg fast bis auf 1,32 legte der Euro-Dollar-Kurs erst einmal eine Atem- pause ein und rutschte unter die Marke von 1,30. Der Renditerutsch bei spanischen und italieni- EZB deckelt schen Staatsanleihen ist ins Stocken geraten, da unsicher ist, ob Spanien tatsächlich einen Hilfsan- Risikoprämien trag beim Rettungsschirm stellt. Höhere Risikoaufschläge auf Peripherie-Anleihen sollten jedoch die Bereitschaft der Problemländer fördern, Hilfe zu beantragen. Das dämpft die Risiken bei die- sen Wertpapieren. Letztlich wird die EZB wohl am Markt eingreifen, der von den sinkenden Risi- koprämien ausgehende positive Impuls auf den Euro dürfte daher anhalten. Entspannung bei Peripherie-Anleihen hilft dem Euro QE1 und QE2 setzten US-Dollar unter Druck USD. Prozentpunkte, invertiert Bio. USD USD Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Auch die quantitativen Maßnahmen der US-Notenbank werden noch Wirkung entfalten. Die bei- den ersten Kaufprogramme der Federal Reserve (QE1 und QE2) haben den US-Dollar nicht nur Fed-Kaufprogramme kurzzeitig unter Druck gesetzt. Zwar sollte diese Dollar-Schwäche nicht allein mit den Käufen der belasten Dollar nicht Fed erklärt werden. Aber zumindest wertete der Euro gegenüber dem US-Dollar jeweils fast bis nur kurzfristig zum Programmende auf. Vielleicht sind die Effekte von QE3 – abnehmender Grenzertrag – dies- mal nicht ganz so ausgeprägt, aber dennoch dürfte es den Greenback einige Monate belasten. Zu- dem könnte die anstehende Präsidentschaftswahl, selbst wenn sich zunehmend ein Sieg des Amts- inhabers Obama abzeichnet, und vor allem die „fiskale Klippe“ (das Auslaufen von Steuersenkun- gen und automatische Ausgabenkürzungen) für Unsicherheit sorgen. Dies sollte sich negativ auf den US-Dollar auswirken, zumal am Devisenmarkt das hohe US-Haushaltsdefizit insgesamt kriti- scher betrachtet werden könnte. Die Spekulanten haben teilweise ihre Leerverkaufspositionen beim Euro-Dollar-Kurs eingedeckt, aber es verbleibt noch Potenzial für weitere Bereinigungen. Die europäische Schuldenkrise birgt sicherlich Risiken für den Euro. Zumindest in der absehbaren Zeit dürften diese Klippen wie die Auszahlung neuer Tranchen an Griechenland genommen wer- den. Während die sehr ambitionierten Haushaltsziele von den Peripheriestaaten teilweise verfehlt werden, gibt es dort durchaus strukturelle Fortschritte. Gerade in deren Außenhandelsbilanzen der Peripheriestaaten beeindrucken die Verbesserungen. Daher wird sich der Euro in den nächsten Monaten gegenüber dem US-Dollar wohl weiter erholen. Der Euro-Dollar-Kurs dürfte noch auf 1,35 oder sogar bis 1,40 klettern. Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 4

- 5. Wochenausblick Patrick Franke 2.2 USA: Investitionen im Herbstnebel Tel.: 0 69/91 32-4738 Der Investitionszyklus ist ein wichtiger Treiber der Gesamtkonjunktur. Neben dem direkten Effekt auf die Gesamtnachfrage sind steigende Investitionen in der Regel auch mit Stellen- aufbau verbunden. Seit dem Ende der Rezession Mitte 2009 sind die realen Ausrüstungsinvestitionen in den USA im Schnitt mit einer Jahresrate von 10 % gestiegen. Im Q2 2012 waren sie 30 % höher als im Q2 Investitionszyklus stützt 2009. Der Investitionszyklus, von dem sich Skeptiker in der Rezession nicht viel erwartet hatten, den Aufschwung ist also recht kräftig ausgefallen. Selbst im Q2 2012, das letzte Quartal, für das Daten vorliegen, wurde noch ein Anstieg von annualisiert 4,7 % gegenüber Vorperiode verzeichnet. Allerdings neigen die Auftragseingänge für Kapitalgüter ohne Flugzeuge, die normalerweise eine recht hohe Korrelation mit den Investitionen aufweisen, bereits seit einiger Zeit zur Schwäche. Im Q2 waren sie sogar leicht rückläufig. Intuitiv könnte diese Abweichung durch verschiedene Fakto- ren erklärt werden: Erstens sind die Orderzahlen nominal, so dass der Unterschied zu den realen Investitionen durch Preisveränderungen verursacht sein könnte. Dies ist jedoch nicht der Fall – auch die nominalen Investitionen waren zuletzt dynamischer als die Orders. Zweitens schließen die Aufträge nicht nur inländische Bestellungen sondern auch Exportorders ein. Die Exporte von Kapitalgütern sind jedoch ebenfalls recht deutlich gestiegen. Drittens könnten kleinere Unterschie- de in der Abgrenzung – die Investitionen schließen im Gegensatz zu den Orders Software ein – Ursache der Abweichung sein. Dies ist jedoch unwahrscheinlich, da es enorme Bewegungen bei diesen recht engen Güterkategorien unterstellen würde. Welche Datenreihe das „wahre“ Bild zeichnet, ist somit offen. Die Investitionsdaten werden teilweise recht deutlich revidiert. Aber auch die Orders sind als abgeleitete Größe (Veränderung des Auftragsbestands minus Auslieferungen) volatil und revisionsanfällig. Setzt sich die schwache Entwicklung bei den Auftragseingängen für Kapitalgüter fort, wäre dies mittelfristig jedenfalls ein negatives Signal für die Investitionsgüter- nachfrage – entweder im In- oder im Ausland. Wo kommt die jüngste Orderschwäche her? Dreht der Investitionszyklus nach unten? Nominale Quartalswerte, Index, Q1 2007 = 100 Zivile Kapitalgüter ohne Flugzeuge, Mrd. $, saisonbereinigte Monatswerte 130 130 Ausrüstungs- Exporte Kapitalgüter ohne Flugzeuge 70 70 investitionen 120 120 ohne Transportgüter 65 Auf tragseingänge 65 110 110 60 60 100 100 Lief erungen 55 55 90 90 50 50 80 Orders zivile Kapitalgüter 80 ohne Flugzeuge 45 45 70 70 2008 2009 2010 2011 2012 2007 2008 2009 2010 2011 2012 Quellen: Macrobond, Helaba Volkswirtschaft/Research Quellen: Macrobond, Helaba Volkswirtschaft/Research Die Tendenz, dass die Kapitalgüteraufträge im ersten Monat des Quartals regelmäßig schwach ausfallen, hat sich im Juli bestätigt. Im August ist daher mit einer Gegenbewegung zu rechnen. Kräftiges Minus im Sollte diese ausbleiben, wäre dies ein recht pessimistisches Zeichen. Wenn die Orders für längere August Zeit unter die Lieferungen fallen, ist dies normalerweise mit einem Konjunkturabschwung bzw. einer Rezession verbunden. Im August dürfte vor allem der Flugzeugbau die Gesamtauftragszahl belastet haben. Boeing erhielt deutlich weniger Aufträge als im Vormonat, so dass allein dieser Sektor die Orders ins Minus drücken sollte. Wir erwarten einen Rückgang der Auftragseingänge für langlebige Güter um rund 5 % gegenüber Vormonat. Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 5

- 6. Wochenausblick 3 Charttechnik Bund-Future: Stabilisierung unter Risiken Widerstände: 140,50 141,02 141,50 Stochastic Bund-Future (daily) Unterstützungen: 139,03 138,42 138,26 Der Bund-Future hat sich in der abgelaufenen Woche be- festigt und im Hoch bei 140,35 notiert. Unterstützt wurde der Future dabei von den nach oben drehenden Oszillatoren wie Stochastic und RSI. Ersterer ist kurz davor, sein Signal zu bestätigen und so könnte sich die Erholung fortsetzen. Der Blick auf den Wochenchart und die Trendfolger im Tageschart zeigt aber, dass die Stabilisierung mit Risiken behaftet bleibt. Um das Bild deutlich positiver zu gestalten, müssten Kurse jenseits des 61,8 %-Retracements bei 141,02 und der Trendlinie im Bereich bis 141,50 erreicht werden. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) EUR-USD: Korrektur im kurzfristigen Aufwärtstrend Widerstände: 1,3172 1,3285 1,3386 MACD EUR-USD (daily) Unterstützungen: 1,2829 1,2738 1,2626 Der Euro konnte nicht an die Dynamik der Vorwochen anknüpfen und korrigierte vom zyklischen Hoch bei 1,3172 aus. Im Tief notierte er bei 1,2919. Das 38,2 %-Retrace- ment findet sich allerdings erst bei 1,2738 und so besteht kurzfristig noch Raum für weitere Rückschläge. Es sollte aber nicht vergessen werden, dass der Juli-Aufwärtsimpuls noch intakt ist; so sind die Trendfolger DMI und MACD auf Tagesbasis weiterhin im Kauf und die aufwärts gerich- tete Unterstützungslinie noch außer Gefahr. Erst unterhalb von 1,2738 würde das Bild nachhaltig getrübt. Quellen: Reuters, Helaba Volkswirtschaft/Research Ralf Umlauf (Tel.: 069/9132-1891) DAX: Konsolidierungsphase hält an Widerstände: 7.480 7.531 7.608 DMI DAX (weekly) Unterstützungen: 7.303 7.280 7.244 1194 7 105 6 6871 Nachdem der DAX zu Beginn des Monats eine sehr dynami- sche und steile Aufwärtsbewegung vollzog, zeichnet sich derzeit eine Konsolidierungsformation mit Begrenzungen bei 7.445 Zählern auf der Ober- und 7.303 auf der Unterseite ab. Die herrschende Verunsicherung über die weitere Bewe- gungsrichtung wird durch eine steigende Anzahl von Dojis sichtbar. Grundsätzlich ist der übergeordnete Aufwärtstrend intakt. Größere Kursausschläge sind jedoch erst mit dem Verlassen der genannten „Box“ zu erwarten, sodass das Motto „wait and see“ lautet. Quellen: Reuters, Helaba Volkswirtschaft/Research Christian Schmidt (Tel.: 069/9132-2388) Die Ausführungen auf dieser Seite basieren ausschließlich auf einer charttechnischen Analyse. Unsere fundamentalen Analysen gehen in diese Betrachtung nicht ein. Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 6

- 7. Wochenausblick 4 Helaba Kapitalmarktszenarien Für unseren Kapitalmarktausblick 2012 haben wir das Thema „Helden- und Göttersagen“ ge- wählt. Im Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Hauptszenario: Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Gordischer Knoten Volatilität an den Kapitalmärkten abebben. Dennoch erfordert die Bewältigung der Krise Zeit, so dass der Verlauf an den Kapitalmärkten stärker von politischen, denn von konjunkturellen Ein- flussfaktoren bestimmt wird. Die großen Euroländer ringen weiterhin um eine Lösung, wobei sich die Vorschläge stärker auf eine Vergemeinschaftung der Schulden fokussieren. Sie unterscheiden sich dahin, ob dies mit oder ohne Aufgabe von nationalstaatlicher Souveränität einhergeht. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Eine weitere Vergemeinschaftung der europäischen Staatsschulden wird immer wahrscheinlicher. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt dürfte sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. Impulsgeber bleiben dabei die Schwellenländer. In den europäischen Prob- lemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen nehmen allmählich ab. In den USA kommt es dagegen im Wahljahr nicht zu größeren Konsolidierungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder stärker expandieren. In unserem positiven Szenario „Phönix aus der Asche“ (10 %) kann die Weltwirtschaft an das überdurchschnittliche Wachstum 2010 anknüpfen. Befeuert wird dies von einer expansiven Aus- Alternativszenario: richtung der Geld- und Fiskalpolitik. In den Euro-Ländern zeigen sich erste Erfolge der Strukturre- Phönix aus der Asche formen, so dass auch dort die konjunkturelle Dynamik wieder zunimmt. Aktien strahlen heller denn je und Renten verzeichnen im Gegenzug kräftige Kursverluste. Im negativen Szenario „Sisyphus“ (20 %) fällt die Weltwirtschaft in eine tiefe Rezession und die europäische Staatsschuldenkrise eskaliert. Die Industrieländer geraten in ein deflationäres Umfeld. Alternativszenario: Europa schafft es nicht, das Vertrauen der Investoren zurückzugewinnen. Vielmehr setzt eine Sisyphus breite Kapitalflucht aus dem Euroraum ein. Der Versuch Staaten und Banken gleichzeitig zu retten stellt sich als Sisyphusarbeit heraus. Anleger suchen Sicherheit, wovon der US-Dollar und Anlei- hen höchster Bonität profitieren. Auf die Aktienmärkte hingegen rollt ein Einbruch zu. Investmentszenarien 2012 Szenarien Wahrschein- Wachstum Inflation Renten Euro Aktien 2012 lichkeit Gordischer 70% Knoten Phönix aus 10% der Asche Sisyphus 20% Quelle: Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 7

- 8. Wochenausblick 5 Helaba Basisszenario mit Prognosetabelle In unserem Hauptszenario „Gordischer Knoten“ (Eintrittswahrscheinlichkeit: 70 %) kann die Eskalation der Euro-Staatsschuldenkrise vermieden werden, so dass die Unsicherheit und hohe Volatilität an den Kapitalmärkten abebben. Mit weiteren Hilfsmechanismen, einer expansiven Geldpolitik sowie vertrauensbildenden Maßnahmen wie einer breiten Zustimmung zum Fiskalpakt sollte eine Stabilisierung der Lage gelingen. Dabei zeichnet sich eine weitere Vergemeinschaftung der europäischen Staatsschulden ab. Der konjunkturelle Gegenwind aus den Euro-Problemländern dürfte bis Jahresende nachlassen. Insgesamt wird sich 2012 das globale Wirtschaftswachstum vor allem dank einer expansiven Geldpolitik festigen. In den europäischen Problemländern wird der Konsolidierungsdruck zwar hoch bleiben, aber die negativen Effekte der Restrukturierungen neh- men allmählich ab. In den USA kommt es im Wahljahr dagegen nicht zu größeren Konsolidie- rungsanstrengungen, so dass die Wirtschaft erneut um rund 2 % wachsen wird. 2013 dürfte das globale BIP insgesamt wieder etwas stärker expandieren. Rentenmärkte: Die EZB sorgt mit extrem niedrigen Leitzinsen, Liquiditätsmaßnahmen wie Kaufprogrammen für Staatsanleihen gefährdeter Euro-Länder sowie Langfristtender für Finanz- marktstabilität. Die hohe Unsicherheit um den Verbleib Griechenlands im Euroraum hat zu einer extremen Risikowahrnehmung im Euroraum geführt. Investoren nehmen daher sogar eine negative Realverzinsung für deutsche Staatsanleihen in Kauf. Da jedoch der finanzielle Verpflichtungsrah- men Deutschlands im Zuge der Euro-Rettung weiter zunimmt, dürfte die Nachfrage nach sehr teuren Bundesanleihen tendenziell sinken. Die langfristige Bonität Deutschlands wird zunehmend kritisch hinterfragt. Die Verzinsung 10-jähriger Staatsanleihen dürfte in Deutschland in der zwei- ten Jahreshälfte zwischen 1,1 % und 2,0 % schwanken, in den USA zwischen 1,4 % und 2,2 %. Euro: Die Sorgen um die europäische Schuldenkrise werden im zweiten Halbjahr 2012 dank poli- tischer Fortschritte in den Hintergrund gedrängt. Die Konjunktur in der Eurozone fasst wieder Tritt, der Wachstumsvorsprung der USA schmilzt. Die US-Geldpolitik bleibt sehr expansiv, selbst weitergehende Maßnahmen sind nicht ausgeschlossen. Der Euro dürfte sich daher gegenüber dem US-Dollar erholen. Der Euro-Dollar-Kurs sollte sich bis Ende 2012 im Bereich von 1,20 bis 1,40 bewegen. Aktienmärkte: Mit einer Beruhigung der Schuldenkrise und wieder robusteren Konjunkturindika- toren wird der Risikoappetit der Anleger zunehmen. Dies dürfte zu weiteren Umschichtungen zugunsten von Aktien führen. Außerdem spricht die günstige Bewertung für Dividendentitel, zu- mal die Liquiditätsversorgung auch künftig sehr großzügig ausfallen wird. Der DAX dürfte sich daher deutlich oberhalb von 7.000 Punkten etablieren. Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 8

- 9. Wochenausblick Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise Veränderung gg. reale Veränderung gg. Vorjahr in % Vorjahr in % 2010 2011 2012p 2013p 2010 2011 2012p 2013p Euroland 2,0 1,5 -0,3 0,7 1,6 2,7 2,4 2,1 Frankreich 1,6 1,7 0,3 1,0 1,7 2,3 2,4 2,1 Italien 1,8 0,5 -2,0 -0,5 1,6 2,9 3,0 2,2 Spanien -0,3 0,4 -1,2 -0,7 2,0 3,1 2,0 2,2 Griechenland -3,5 -6,9 -7,0 -2,0 4,7 3,1 0,5 0,5 Irland -0,8 1,4 0,5 1,5 -1,6 1,2 1,8 1,9 Portugal 1,4 -1,6 -3,5 -1,0 1,4 3,6 2,5 1,5 Deutschland* 4,0 3,1 1,2 1,7 1,1 2,3 2,0 2,0 Großbritannien 1,8 0,8 -0,3 1,0 3,3 4,5 2,6 2,3 Schw eiz 3,0 1,9 0,9 1,2 0,7 0,2 -0,9 0,5 Schw eden 6,2 3,9 1,7 1,3 1,2 3,0 1,5 1,8 Polen 3,9 4,3 2,7 3,0 2,7 4,2 4,0 3,3 Ungarn 1,3 1,7 -1,2 1,0 4,9 3,9 5,7 4,0 Tschechien 2,7 1,7 -0,8 1,4 1,5 1,9 3,4 2,5 Russland 4,3 4,3 3,5 4,0 6,9 8,4 5,0 6,0 USA 2,4 1,8 2,2 2,0 1,6 3,1 2,0 1,4 Japan 4,5 -0,7 2,6 1,0 -0,7 -0,3 0,1 -0,2 Asien ohne Japan 8,4 6,4 5,7 6,2 5,1 5,9 5,0 5,0 China 10,4 9,2 7,9 8,4 3,3 5,3 3,0 3,5 Indien 9,6 6,9 6,5 7,0 12,0 8,9 8,4 7,5 Lateinamerika 6,0 4,3 3,0 4,0 5,9 6,5 6,0 6,0 Brasilien 7,6 2,7 1,7 3,5 5,0 6,6 5,2 5,5 Welt 4,8 3,4 3,0 3,4 2,9 3,9 3,1 2,9 p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research · 21. September 2012· © Helaba 9