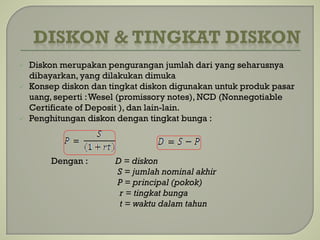

1. Diskon merupakan pengurangan jumlah dari yang seharusnya

dibayarkan, yang dilakukan dimuka

Konsep diskon dan tingkat diskon digunakan untuk produk pasar

uang, seperti :Wesel (promissory notes), NCD (Nonnegotiable

Certificate of Deposit ), dan lain-lain.

Penghitungan diskon dengan tingkat bunga :

Dengan : D = diskon

S = jumlah nominal akhir

P = principal (pokok)

r = tingkat bunga

t = waktu dalam tahun

2. Diskon (D) dari jumlah S selama t tahun dengan tingkat diskon

(discount rate)

Sedangkan

Dengan demikian dapat di substitusikan persamaan 1 ke

persamaan 2 akan memperoleh

1

2

3

3. Dari persamaan 3 dapat mnyatakan S dalam P, d

dan t, yaitu :

Persamaan ini sering digunakan untung

menghitung nilai akhir atau nilai jatuh tempo

dari sebuah pinjaman sebesar P yang sudah

diterima di muka

4. Wesel (promissory notes) adalah janji

serius seorang debitur atau pembuatan

wesel untuk membayar kepala atau atas

perintah dari kreditur atau penerima

wesel sejumlah uang, dengan bunga atau

tanapa bunga dan pada tanggal tertentu

5. Contoh Soal:

Wesel yang ditandatangani Marpho’ah dengan nominal Rp. 200.000.000,-

tanggal penerbitan wesel tanggal 1 Agustus 2012 dan jatuh tempo dalam

waktu 60 hari atau tanggal 30 September 2012. Dengan bunga 12%. Maka

nilai wesel pada saat jatuh tempo adalah:

S = P ( 1 + dt)

= Rp. 200.000.000 1 + 0,12 (60/365 )

= Rp. 200.000.000 1 + 0,12 (0,164)

= Rp. 200.000.000 (1,019)

= RP. 203.945.205,-

Rp. 200.000.000 (duaratus juta rupiah) Malang, 1

Agustus2012

Enam puluh hari terhitung dari hari ini, saya berjanji untuk membayar kepada

Pharel

Duaratus Juta Rupiah

Beserta bunga 12% p.a.

Tanda Tangan,

Marpho’ah

6. Jika wesel yang ditandatangani Marpho’ah pada tanggal 1 Agustus 2012 dijual

oleh Pharel kepada Bank Central Asia (BCA) dengan menggunakan tingkat

diskon 15%, hitunglah:

a. Berapa yang akan diterima Pharel?

b. Berapa tingkat bunga yang akan diterima Bank atas investasinya dalam

wesel diatas jika wesel tersebut dipegang hingga tanggal jatuh tempo?

c. Berapa tingkat bunga yang di dapat Pharel ketika ia menjualnya di Bank

Central Asia (BCA) pada tanggal 1 September 2012?

Jawab:

Pertama kita perlu membuat diagram waktu dan nilai sebagai berikut:

60 hari

r = 12%

29 hari

d = 15%

1 Agustus 2012 30 September 2012

Rp. 203.945.205,5

1 September 2012

7. Nilai jatuh tempo wesel adalah:

S = P ( 1 + dt)

= Rp. 200.000.000 1 + 0,12

= Rp. 200.000.000 1 + 0,12 (0,164)

= Rp. 200.000.000 (1,019)

= RP. 203.945.205,-

)

Nilai yang diterima penjual pada tanggal 1 September 2012:

P = S ( 1 - dt)

= Rp. 203.945.205, 5 1 - 0,15

= Rp. 203.945.205, 5 1 + 0,15 (0,079)

= Rp. 203.945.205, 5 (0,988)

= RP. 201.514.625,7

8. b. Bank akan memperoleh:

= Rp. 203.945.205, 5 - RP. 201.514.625,7

= Rp. 2.430.579,8

Untuk Investasi sebesar Rp. 201.514.625,7 selama 29 hari, bunga yang

ditetapkan Bank:

P = Rp. 201.514.625,7

SI = Rp. 2.430.579,8

t = 29 hari ∞ = 0,079

Maka;

r = ∞ = = 0,1518 atau 15,18%

Cara lain adalah menghitung r yang ekuivalen dengan d = 15%

r = ∞ ∞ ∞

= 0,089 ∞ 8,9%

9. Ingat Rumus

SI = P.r.t

SI = Simple Interest (Bunga Sederhana)

P = Principal (Pokok)

r = Interest Rate (Tingkat Bunga Pertahun)

t = Time (waktu)

D = Diskon

d = tingkat diskon

S = Sum – Jumlah nominal akhir

r = SI

P.t

r = d

1-d.t

D = r

1 + r.t

D = S.d.t

D = S – P

P = S

(1 + r.t)

10. Contoh Soal II.

Tanggal 18 April 2012 Latifa menandatangani wesel bernilai Rp. 150.000.000.

Wesel tersebut akan jatuh tempo selama 3 bulan dengan tingkat bunga 13%.

Pada tanggal 10 Juni 2012 Latifa menjualnya ke Bank Mandiri yang

mengharapkan tingkat bunga sebesar 14%. Berapakah yang diterima Latifa?

Jawab:

Pertama kita perlu membuat diagram waktu dan nilai sebagai berikut:

91 hari

r = 13%

38 hari

d = 14%

18 April 2012 18 Juli 2012

Rp. 203.945.205,5

10 Juni 2012

11. Nilai jatuh tempo wesel adalah:

S = P ( 1 + dt)

= Rp. 150.000.000 1 + 0,13

= Rp. 150.000.000 1 + 0,13 (0,258)

= Rp. 150.000.000 (1,033)

= RP. 155.037.500,-

Nilai yang diterima Latifa pada tanggal 10 Juni 2012:

P = S ( 1 - dt)

= Rp. 155.037.500 1 - 0,15

= Rp. 155.037.500 1 - 0,15 (0,1041)

= Rp. 155.037.500 (0,984)

= RP. 152.617.364,6

12. ,

;

Untuk mendorong pembayaran yang lebih cepat, banyak

produsen dan pedagan grosir menawarkan potongan tunai

untuk pembayaran jauh sebelum jatuh tempo.

Besarnya potongan dan syaratnya biasanya dinyatakan

dalam termin (credit term), yang artinya potongan tunai

atau diskon tunai.

(cash discount) sebesar 2% akan diberikan jika

pembayaran dilakukan dalam waktu 10 hari. Jika tidak,

jumlah keseluruhan harus dilunasi dalam waktu 30 hari.

Pembeli yang akan memanfaatkan potongan tunai, pada

praktiknya akan menerima potongan atau bunga dimuka

dalam bentuk diskon tunai. Tingkat bunga efektif yang

didapatkan dengan cara ini biasanya sangat tinggi.

13. Contoh Soal:

Mbok Srintil membeli furniture seharga Rp. 100.000.000,- dengan termin

kredit , ; Berapakah bunga efektif yang ditawarkan kepada Mbok

Srintil tadi ?

( catatan: jika Mbok Srintil tadi ingin mendapatkan potongan maka ia akan

membayarnya pada hari ke-30 dan jika tidak, ia harus membayar pada hari

ke-100 atau ada waktu perbedaan 70 hari)

14. Jawab

Perbedaan jumlah yang di bayarkan atau diskon adalah 4% atau sebesar

Rp.100.000.000 X 4% = Rp. 4.000.000,-

P = Rp.100.000.000 - Rp. 4.000.000

= Rp. 96.000.000

SI = Rp. 4.000.000

t = = 0,191