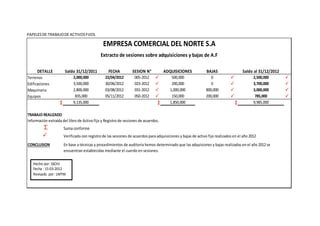

1. PAPELESDE TRABAJODE ACTIVOSFIJOS

DETALLE Saldo 31/12/2011 FECHA SESION N° ADQUISICIONES BAJAS Saldo al 31/12/2012

Terrenos 2,000,000 22/04/2012 005-2012 P 500,000 0 P 2,500,000 P

Edificaciones 3,500,000 30/06/2012 023-2012 P 200,000 0 P 3,700,000 P

Maquinaria 2,800,000 03/08/2012 031-2012 P 1,000,000 800,000 P 3,000,000 P

Equipos 835,000 05/11/2012 050-2012 P 150,000 200,000 P 785,000 P

∑ 9,135,000 ∑ 1,850,000 ∑ 9,985,000

TRABAJO REALIZADO

Información extraída del libro de Activo fijo y Registro de sesiones de acuerdos.

∑ Suma conforme

P

CONCLUSION

EMPRESA COMERCIAL DEL NORTE S.A

Extracto de sesiones sobre adquisiciones y bajas de A.F

En base a técnicas y procedimientos de auditoria hemos determinado que las adquisiones y bajas realizadas en el año 2012se

encuentran establecidas mediante el cuerdo en sesiones.

Verificado con registro de las sesiones de acuerdos para adquisiciones y bajas de activo fijo realizados en el año 2012

Hecho por: SSCHJ

Fecha :15-03-2012

Revisado por: LMTM