Nic niif calendario

•

0 recomendaciones•1,272 vistas

1. Las empresas de tamaño mediano y pequeño en Colombia deben adoptar las Normas Internacionales de Información Financiera (NIC-NIIF) para Pymes y tendrán hasta diciembre de 2015 para implementarlas de manera obligatoria. 2. La implementación de las NIC-NIIF requiere de un proceso de entre 6 meses y 1 año, asignando un equipo comprometido liderado por el área financiera. 3. Los factores clave para el éxito son el compromiso de la alta gerencia, la identificación oportuna de los

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Nic niif calendario

Similar a Nic niif calendario (20)

Más de MARKELET

Más de MARKELET (13)

Nic niif calendario

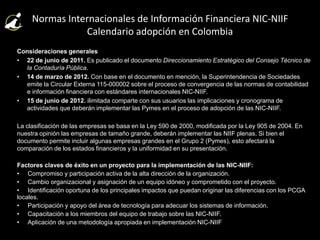

- 1. Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales • 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo Técnico de la Contaduría Pública. • 14 de marzo de 2012. Con base en el documento en mención, la Superintendencia de Sociedades emite la Circular Externa 115-000002 sobre el proceso de convergencia de las normas de contabilidad e información financiera con estándares internacionales NIC-NIIF. • 15 de junio de 2012. ilimitada comparte con sus usuarios las implicaciones y cronograma de actividades que deberán implementar las Pymes en el proceso de adopción de las NIC-NIIF. La clasificación de las empresas se basa en la Ley 590 de 2000, modificada por la Ley 905 de 2004. En nuestra opinión las empresas de tamaño grande, deberán implementar las NIIF plenas. Si bien el documento permite incluir algunas empresas grandes en el Grupo 2 (Pymes), esto afectará la comparación de los estados financieros y la uniformidad en su presentación. Factores claves de éxito en un proyecto para la implementación de las NIC-NIIF: • Compromiso y participación activa de la alta dirección de la organización. • Cambio organizacional y asignación de un equipo idóneo y comprometido con el proyecto. • Identificación oportuna de los principales impactos que puedan originar las diferencias con los PCGA locales. • Participación y apoyo del área de tecnología para adecuar los sistemas de información. • Capacitación a los miembros del equipo de trabajo sobre las NIC-NIIF. • Aplicación de una metodología apropiada en implementación NIC-NIIF

- 2. Clasificación de las Pymes en Colombia Ley 590 de 2000 (modificada Ley 905 de 2004), clasificó las Pymes así: Tamaño y Características Número de empleados Total de activos Micro 10 Inferiores a 501 salarios mínimos mensuales legales vigentes Pequeña Entre 11 y 50 Mayores a 501 y menores a 5.001 salarios mínimos mensuales legales vigentes Mediana Entre 50 y 200 Entre 5.001 y 30.000 salarios mínimos mensuales legales Vigentes

- 3. • Validar la adecuada implementación de las NIC/NIIF en los saldos de cuentas. • Identificar los ajustes por conversión. • Validar los procedimientos de consolidación. • Identificar impactos en cuentas críticas. • Documentar los ajustes de conversión. ETAPA 1 Planeación y Diagnóstico ETAPA 2 Implementación y transformación de saldos • Definición de los equipos de trabajo por norma, país y compañía. • Entendimiento de las políticas contables de cada compañía. • Revisión y análisis de la información financiera de cada compañía. • Identificación de diferencias. • Definición de las nuevas políticas contables bajo NIC-NIIF. • Preparación de estados financieros individuales y consolidados de la empresa y sus filiales bajo NIC-NIIF • Preparación de estados de flujos de efectivos bajo NIC-NIIF. • Preparación de notas a los estados financieros individuales y consolidados de la empresa y sus filiales bajo NIC-NIIF. • Presentación de resultados a la dirección. ETAPA 3 Preparación de estados financieros ETAPA 4 Implementación en los sistemas de información Reuniones de seguimiento y presentación Auditoría NIA Capacitación 2012 – 2015 Metodología para la implementación _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

- 4. Junio 2012 • Definición de equipos de trabajo. • Capacitación I.F.R.S. 1. Emisores de valor 2. Entidades de interés público 3. Empresas de tamaño grande (subordinadas, sucursales de compañías extranjeras, matriz, importaciones y exportaciones). Septiembre 2012 • Identificar diferencias. • Definición de políticas contables. 1 de Enero 2013 • Diagnóstico convergencia a I.F.R.S. • Principales impactos. • Balance de apertura • Reconciliación de ajustes y diferencias. Conversión E.E.F.F. 2013 ajustados a NIIF. Diciembre 2013 Diciembre 2014 Primer juego E.E.F.F. 2014 ajustados a NIIF. Requeridos para efectos comparativos Obligatorio para efectos de presentación Cronograma de adopción – implementación NIC-NIIF Grupo 1 (NIIF Plenas) • Activos fijos • Inversiones en negocios conjunto • Impuestos diferidos • Instrumentos financieros • Intangibles • Conversión operaciones extranjeras Saldos iniciales NIC-NIIF

- 5. 1. Empresas de tamaño mediano y pequeño 2. Ley 590 de 2000 (modificada por la Ley 905 de 2004) Cronograma de adopción – implementación NIC-NIIF Grupo 2 – (NIIF Pymes) Junio 2013 • Definición de equipos de trabajo. • Capacitación NIC-NIIF. Septiembre 2013 • Identificación diferencias. • Definición de políticas contables. 1 de enero 2014 • Diagnóstico convergencia a I.F.R.S. • Principales impactos. • Balance de apertura. • Reconciliación de ajustes y diferencias. Conversión E.E.F.F. 2014 ajustados a NIIF. Diciembre 2014 Diciembre 2015 Primer juego E.E.F.F. 2015 ajustados a NIIF Requeridos para efectos comparativos Obligatorio para efectos de presentación • Activos fijos • Inversiones en negocios conjunto • Impuestos diferidos • Instrumentos financieros • Intangibles • Conversión operaciones extranjeras Saldos iniciales NIC-NIIF

- 6. Asesor NIC-NIIF Otros especialistas: Avaluador Actuario Financiero AREA LÍDER Financiera Responsable de: • Identificación de diferencias en políticas contables. • Transformación de saldos. • Revisión de la conversión. • Preparación de estados financieros • Implementación y aplicación de las normas. Responsable de: • Asegurar la calidad del proyecto. • Definir políticas y procedimientos. • Validar los requerimientos de los equipos de trabajo. • Presentación de resultados. Equipo de trabajo AREAS FUNCIONALES • Contabilidad • Inventarios / Costos • Operaciones • Tesorería • Impuestos • Jurídica • Activos fijos • Sistemas Compromiso y apoyo de: • Junta directiva • Administración Acompañamiento Recursos requeridos: • 40% disponibilidad del contador. • 100% asistente para documentación. • 50% recurso tecnológico. • 30% responsable de activos fijos. • 30% responsable de inventarios y costos.

- 7. Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia La experiencia en trabajos de implementación en NIC-NIIF, indica que un proceso de adopción podría tomar entre 6 meses y 1 año de trabajo, tiempo en el cual, 70% del proyecto sería para la fase de planeación y diagnóstico durante la transición, para obtener el balance de apertura bajo NIIF. En ese orden de ideas, las empresas grandes deberán iniciar su fase de implementación a más tardar el segundo semestre de 2012; mientras las Pymes podrán iniciar el proceso de adopción en el 2013. La asignación de un equipo idóneo y comprometido con la implementación del proyecto, implica que no solo será responsabilidad del área contable, También deberá comprometerse la alta dirección y demás áreas de la organización. En la gráfica que presenta el equipo de trabajo, hemos incluido un porcentaje de participación que requieren algunos miembros claves del equipo de trabajo: Contador, administrador de activos fijos, soporte tecnológico y documentador. Para el éxito del proyecto se requiere un equipo líder o grupo primario conformado por las áreas financiera, de contraloría, auditoría, impuestos y el asesor para la implementación. Su responsabilidad es: 1. Asegurar la calidad del proyecto. 2. Definir políticas y procedimientos. 3. Validar los requerimientos de los equipos de trabajo. 4. Presentar los resultados. Un factor importante a considerar es la contratación oportuna de especialistas como un asesor en implementación de NIC, avaluadores para las propiedades, planta y equipos, actuarios (si se requiere) y valoraciones financieras.