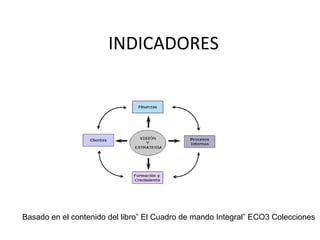

1. INDICADORES Basado en el contenido del libro” El Cuadro de mando Integral” ECO3 Colecciones

2.

3.

4.

5.

6.

7. Causas del fracaso en la implementación de la estrategia El 10% de las empresas ejecutan su estrategia Barreras para la ejecución de la estrategia Barrera de la visión Barrera de los recursos Barrera de la Dirección Barrera de las personas Sólo el 5 % de los empleados comprende la estrategia Sólo el 25% de los directivos tiene incentivos ligados a la estrategia El 85 % de los equipos directivos dedica < 1 hora por mes hablar sobre estrategia. El 60 % de las empresas no relaciona presupuesto con estrategia.

8.

9.

10. Las perspectivas de análisis Financiera Cliente Procesos Capacidades Estratégicas Para maximizar el valor de nuestros accionistas, ¿Qué debemos hacer y que objetivos financieros debemos plantearnos? Para alcanzar nuestros objetivos financieros , ¿Qué debemos hacer y como medimos nuestra proposición de valor al cliente? Para satisfacer a nuestros accionistas y clientes, ¿En que procesos de la cadena de valor debemos ser excelentes? ¿Qué aspectos son críticos para poder mantener dicha excelencia ? ¿ Con que recursos estratégicos contamos : personas, competencias, habilidades, tecnología?

![ESTRATEGIA ,[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)