Ejercicios contabilidad de costos

•Download as DOC, PDF•

6 likes•23,250 views

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to Ejercicios contabilidad de costos

Similar to Ejercicios contabilidad de costos (20)

More from Instituto Tecnologico De Pachuca

More from Instituto Tecnologico De Pachuca (20)

Ejercicios contabilidad de costos

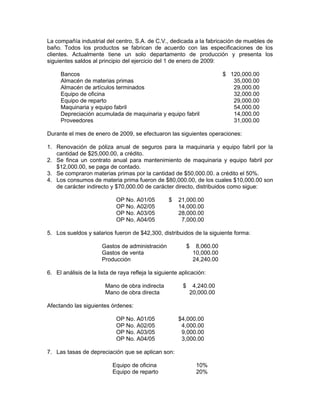

- 1. La compañía industrial del centro, S.A. de C.V., dedicada a la fabricación de muebles de baño. Todos los productos se fabrican de acuerdo con las especificaciones de los clientes. Actualmente tiene un solo departamento de producción y presenta los siguientes saldos al principio del ejercicio del 1 de enero de 2009: Bancos $ 120,000.00 Almacén de materias primas 35,000.00 Almacén de artículos terminados 29,000.00 Equipo de oficina 32,000.00 Equipo de reparto 29,000.00 Maquinaria y equipo fabril 54,000.00 Depreciación acumulada de maquinaria y equipo fabril 14,000.00 Proveedores 31,000.00 Durante el mes de enero de 2009, se efectuaron las siguientes operaciones: 1. Renovación de póliza anual de seguros para la maquinaria y equipo fabril por la cantidad de $25,000.00, a crédito. 2. Se finca un contrato anual para mantenimiento de maquinaria y equipo fabril por $12,000.00, se paga de contado. 3. Se compraron materias primas por la cantidad de $50,000.00. a crédito el 50%. 4. Los consumos de materia prima fueron de $80,000.00, de los cuales $10,000.00 son de carácter indirecto y $70,000.00 de carácter directo, distribuidos como sigue: OP No. A01/05 $ 21,000.00 OP No. A02/05 14,000.00 OP No. A03/05 28,000.00 OP No. A04/05 7,000.00 5. Los sueldos y salarios fueron de $42,300, distribuidos de la siguiente forma: Gastos de administración $ 8,060.00 Gastos de venta 10,000.00 Producción 24,240.00 6. El análisis de la lista de raya refleja la siguiente aplicación: Mano de obra indirecta $ 4,240.00 Mano de obra directa 20,000.00 Afectando las siguientes órdenes: OP No. A01/05 $4,000.00 OP No. A02/05 4,000.00 OP No. A03/05 9,000.00 OP No. A04/05 3,000.00 7. Las tasas de depreciación que se aplican son: Equipo de oficina 10% Equipo de reparto 20%

- 2. Maquinaria y equipo fabril 10% 8. las amortizaciones correspondientes al mes de enero son: Seguro $ 2,083.00 Mantenimiento 1,000.00 9. El importe de diversas erogaciones fabriles (renta, teléfono, etc.,) fue de $19,000.00. 10. Se terminaron todas las órdenes de producción con los siguientes volúmenes: OP No. A01/05 100 unidades OP No. A02/05 75 unidades OP No. A03/05 60 unidades OP No. A04/05 55 unidades 11. Las ventas del mes fueron de $158,043.57: OP No. A01/05 90 unidades OP No. A02/05 70 unidades OP No. A03/05 60 unidades OP No. A04/05 55 unidades (Determine su costo). 12. Se liquida el 50% del adeudo a proveedores. Nota: el prorrateo de cargos indirectos será de acuerdo con las siguientes bases de aplicación: Concepto Base de aplicación Materia prima indirecta Materia prima directa Mano de obra indirecta Mano de obra directa Depreciación maquinaria y equipo f. Costo primo Amortizaciones Costo primo Diversas erogaciones fabriles Costo primo Se pide: a) Registrar los asientos en esquemas de mayor b) Prorratear los cargos indirectos a las órdenes de producción c) Elaborar los estados de costo de producción y costo de producción de lo vendido; estado de resultados y balance general.