Derecho tributario: definición, principios y fuentes

1. 1

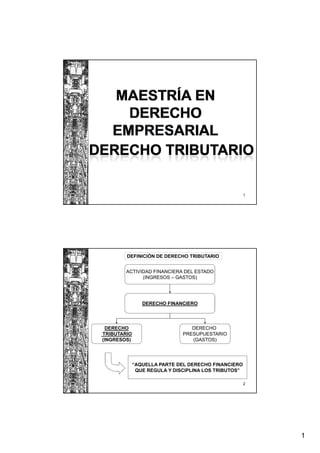

DEFINICIÓN DE DERECHO TRIBUTARIO

ACTIVIDAD FINANCIERA DEL ESTADO

(INGRESOS – GASTOS)

DERECHO FINANCIERO

DERECHO DERECHO

TRIBUTARIO PRESUPUESTARIO

(INGRESOS) (GASTOS)

“AQUELLA PARTE DEL DERECHO FINANCIERO

QUE REGULA Y DISCIPLINA LOS TRIBUTOS”

2

1

2. DEFINICIÓN DE DERECHO TRIBUTARIO

DERECHO FINANCIERO

“El Derecho Financiero es aquella rama del Derecho Público Interno

Que organiza los recursos constitutivos de la Hacienda del Estado

Y de las restantes entidades públicas, territoriales e Institucionales,

Y regula los procedimientos de percepción de los ingresos y de

Ordenación de los gastos y pagos que tales sujetos destinan al

Cumplimiento de sus fines.”

Sanz de Bujanda

Hacienda Pública :

a. Desde una postura subjetiva, la Hacienda Pública se identifica con el

propio Estado y los demás entes Públicos en cuanto obtienen ingresos

y realizan gastos.

b. Desde una perspectiva objetiva.- Ella aparece como un conjunto de

medios económicos (bienes, derechos y obligaciones) de titularidad del

estado.

c. Desde un punto de vista funcional.- La Hacienda Pública corresponde

al conjunto variado de actuaciones administrativas, aglutinadas en dos

categorías fundamentales; una primera, la que se dirige a la obtención

de ingresos, y otra, encaminada a la ulterior aplicación del ingreso a

través de la realización del gasto.

3

DEFINICIÓN DE DERECHO TRIBUTARIO

DERECHO TRIBUTARIO

Es una rama del Derecho Financiero, circunscrito únicamente a los ingresos

Públicos, cuyo título es la ley, es decir, cuyo vínculo se encuentra en el

Derecho Público y no en el Derecho Privado, ingresos conocidos como

Tributos.

4

2

3. DEFINICIÓN DE

DERECHO TRIBUTARIO Derecho

Tributario

Constitucional

Derecho

Tributario

Material

Derecho

Tributario

DERECHO Formal Normas Previstas

TRIBUTARIO En el Código

Derecho Tributario

Tributario

Procesal

Derecho

Tributario

Penal

Derecho

Tributario

Internacional

5

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

El Código Tributario rige las relaciones jurídico

tributarias originadas por los tributos.

Definición de Tributo:

“Es la expresión que se utiliza para denominar

genéricamente las prestaciones pecuniarias que el

Estado u otro ente que ejerza para el caso sus

funciones, establece coercitivamente en virtud de lo

que disponga la ley, con el objeto de cumplir con sus

fines“.

6

3

4. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Prestación Pecuniaria:

• Prestación patrimonial, exigible en dinero, o

especie.

• Se excluyen las prestaciones que no se cumplen en

dinero o especie, tales como los servicios personales

obligatorios.

• Se habla de prestación y no de contraprestación,

pues el contribuyente, no adquiere, en principio,

algún servicio concreto.

• Salvo el caso de los tributos “vinculados” en que

hay una actividad del estado que pueda beneficiarlo.

7

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Origen de la Ley:

• La prestación se establece por ley.

• El poder tributario se ejerce en un estado de

derecho.

• El principio de legalidad es un elemento sustancial

para la creación y aplicación de los distintos tipos

de tributos.

• Principio: “nullum tributum sine lege”

8

4

5. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Finalidad:

• La finalidad de los tributos en general es la de

financiar la actividad del estado.

• Sin embargo también se espera inducir ciertas

conductas que se consideran deseables desde el

punto de vista económico.

9

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Especies de tributo

La doctrina adhiere la división tripartita los

impuestos, las tasas y las contribuciones.

En los impuestos el elemento relevante es el “hecho

imponible” que se entiende elegido como revelador

de capacidad contributiva.

De otro lado su finalidad primordial es la de

procurar recursos para el financiamiento de las

actividades del estado.

SON LOS MÁS IMPORTANTES.

10

5

6. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Especies de tributo

En la tasa, se requiere la existencia de un servicio

determinado beneficioso o no para el contribuyente

obligado al pago.

Hay una acción directa del estado referida al

obligado. El fin de su recaudación es la

administración del servicio.

El código tributario habla de servicio público

individualizado (arbitrios, derechos, licencias)

11

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Especies de tributo

En la Tasa:

Los servicios involucrados, sólo pueden ser prestados

legalmente por el sector público. Es decir que no puede ser

prestado por entidades del sector privado.

No es tasa el pago que se recibe por un servicio de origen

contractual.

El Precio Público y la Tasa.

Los servicios prestados por el estado que no cumplen lo antes

dicho y los servicios públicos prestados por particulares no

generan el pago de una Tasa sino de un Precio Público.

12

6

7. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Especies de tributo

En las contribuciones hay un beneficio cuantificable

o un servicio especial recibido por el contribuyente.

Hay una acción indirecta del estado referida al

obligado.

El Código Tributario define a las contribuciones

como el tributo cuyo hecho generador lo constituye

los beneficios derivados de obras públicas o

actividades estatales.

13

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA II AMBITO DE APLICACIÓN

Especies de tributo

En nuestro país se conocen las siguientes

contribuciones:

• Las contribuciones a ESSALUD.

• Las contribuciones a ONP.

• Las contribuciones al SENATI.

• Las contribuciones al SENCICO.

• La contribución especial de obras públicas

reguladas por los artículos 62º al 65º de la Ley de

Tributación Municipal.

14

7

8. DEFINICIÓN DE TRIBUTO

Definición de Tributo:

“Es la expresión que se utiliza para denominar genéricamente las

prestaciones pecuniarias que el Estado u otro ente que ejerza para

el caso sus funciones, establece coercitivamente en virtud de lo que

disponga la ley, con el objeto de cumplir con sus fines“.

ESPECIE ELEMENTO RELEVANTE

Hecho imponible previsto en la

IMPUESTO

norma tributaria.

Acción directa del estado referida

TASA al obligado prestación de un

servicio público individualizado.

Acción indirecta del estado

referida al obligado, hay un

CONTRIBUCIÓN beneficio cuantificable o un

servicio especial recibido por el

contribuyente. 15

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA III - FUENTES DEL DERECHO TRIBUTARIO

Definición:

“Son Aquellos vehículos a través de los cuales se pueden

insertar normas jurídicas en el sistema, produciendo

diversos efectos en el mismo. G1

A través de dichas fuentes se puede:

a. Normar situaciones antes no reguladas.

b. Derogar normas tributarias existentes sin reemplazarlas.

c. Sustituir normas tributarias existentes….”

16

8

9. Diapositiva 16

G1 Las fuentes del Derecho en el campo tributario se circunscribe a los modos de creación del Derecho

escrito, si se quiere de la ley en sentido material. (Fernando Pérez Royo).

GIOVANI, 26/11/2008

10. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA III - FUENTES DEL DERECHO TRIBUTARIO

Son fuentes del derecho tributario:

• Las disposiciones constitucionales.

• Los tratados internacionales aprobados por el Congreso y

ratificados por el Presidente de la República.

• Las leyes tributarias y las normas de rango equivalente.

• Las leyes orgánicas o especiales que norman la creación de

tributos regionales o municipales.

• Los decretos supremos y las normas reglamentarias.

• La jurisprudencia.

17

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA III - FUENTES DEL DERECHO TRIBUTARIO

Son fuentes del derecho tributario:

• Las resoluciones de carácter general emitidas por la

Administración Tributaria y

• La doctrina.

18

9

11. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA IV PRINCIPIO DE LEGALIDAD – RESERVA DE LA LEY

PRINCIPIO DE LEGALIDAD

El principio de legalidad demanda para la sanción de

las leyes tributarias de la necesaria participación de

los órganos depositarios de la voluntad popular,

cualquiera sea su denominación y modo de

funcionamiento.

19

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA IV PRINCIPIO DE LEGALIDAD – RESERVA DE LA LEY

PRINCIPIO DE LEGALIDAD

El Principio de legalidad surge en la historia ligado,

básicamente a dos materias en las que se revela

mejor que en cualquier otra, la condición de

súbditos o ciudadanos libres de los miembros de una

comunidad:

• La definición de delitos y penas.

• El establecimiento de tributos.

20

10

12. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA IV PRINCIPIO DE LEGALIDAD – RESERVA DE LA LEY

RESERVA DE LA LEY.

Una materia (en nuestro caso la tributaria) tiene que regularse

por ley y no por reglamento.

Como se sustenta en la constitución, debe ser de observancia

obligatoria no sólo por la administración si no también por el

legislador.

21

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA IV PRINCIPIO DE LEGALIDAD – RESERVA DE LA LEY

LA CONSTITUCIÓN:

REGIMEN TRIBUTARIO. NORMATIVIDAD

Artículo 74°.- Los tributos se crean, modifican o derogan, o se establece una

exoneración, exclusivamente por ley o decreto legislativo en caso de delegación

de facultades, salvo los aranceles y tasas, los cuales se regulan mediante

decreto supremo. Los Gobiernos Regionales y los Gobiernos Locales pueden

crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro

de su jurisdicción, y con los límites que señala la ley. El Estado, al ejercer la

potestad tributaria, debe respetar los principios de reserva de la ley, y los de

igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo

puede tener carácter confiscatorio.

Las leyes de presupuesto y los decretos de urgencia no pueden contener

normas sobre materia tributaria. Las leyes relativas a tributos de periodicidad

anual rigen a partir del primero de enero del año siguiente a su promulgación.

No surten efecto las normas tributarias dictadas en violación de lo que

establece el presente artículo.

22

11

13. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

PRIMER PÁRRAFO DE LA NORMA VIII

“Al aplicar las normas tributarias podrá usarse

todos los métodos de interpretación admitidos por

el Derecho”.

23

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

• La interpretación de la ley tributaria sigue las

reglas de interpretación previstas por el derecho.

• Interpretar la ley es determinar las consecuencias

que se derivan de sus normas.

• Toda ley debe ser interpretada, porque siempre al

menos deberá ser adecuada a la situación de

hecho.

24

12

14. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

Métodos de Interpretación Genéricos:

Interpretación Gramatical.- Por comprensión del lenguaje

empleado, lo que conlleva a atribuirle un significado a las

palabras, por medio de las reglas semánticas y de orden

sintáctico preestablecido.

La interpretación literal o estricta es aquella que declara el

texto evidente de la norma.

La interpretación restrictiva, la que disminuye el alcance que

surge del tenor literal de las palabras.

La extensiva la que lo transporta hacia la intención de la ley

más allá de las palabras.

25

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

Métodos de Interpretación Genéricos:

Interpretación Teleológica

Este método en su denominación tiene el prefijo

“tele” que significa fin. El Método Teleológico es,

entonces, el que pretende llegar a la interpretación

de la norma a través del fin de la misma, buscando

en su espíritu, que es la finalidad por la cual la

norma fue incorporada al ordenamiento jurídico.

26

13

15. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

Métodos de Interpretación Genéricos:

Interpretación Sistemática.

El Método Sistemático introduce la idea de que una

norma no es un mandato aislado, sino que responde

al sistema jurídico normativo orientado hacia un

determinado rumbo en el que, conjuntamente con

otras normas, se encuentra vigente; que, por tanto,

siendo parte de este sistema, y no pudiendo

desafinar ni rehuir del mismo, el significado y

sentido de la norma jurídica podrá ser obtenido de

los principios que inspiran ese sistema

27

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

Métodos de Interpretación Genéricos:

El Método Lógico es aquél que utiliza los

razonamientos de la lógica para alcanzar el

verdadero significado de la norma.

El Método Lógico es el que procura que la tarea

interpretativa no contravenga el cúmulo de

preceptos que la lógica ha señalado para el

pensamiento humano y en cierto modo, está

constituido por preceptos de higiene mental que

conducen al razonamiento hasta su justo punto de

llegada.

28

14

16. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

SEGUNDO PÁRRAFO DE LA NORMA VIII

“Para determinar la verdadera naturaleza del hecho

imponible, la Superintendencia Nacional de

Administración Tributaria – SUNAT – tomará en

cuenta los actos, situaciones y relaciones

económicas que efectivamente realicen, persigan

o establezcan los deudores tributarios”.

29

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

• El segundo párrafo no es un método de

interpretación. (RTF 590-2-2003)

• Es un mecanismo legal para fiscalizar, investigar,

calificar y recalificar los hechos reales.

• Para establecer un hecho imponible que da lugar

al nacimiento de la obligación tributaria o

• Determinar la naturaleza del hecho imponible.

30

15

17. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

• No sirve para otros fines.

• En la RTF Nº 9043-1-2001 fue invocada por la A.T.

en un caso en que se trataba de determinar si le

alcanza al contribuyente los beneficios tributarios

contenido en un convenio de estabilidad

tributaria, respecto a unos ingresos obtenidos

como resultado de la adquisición de la unidad de

producción y no

LA VERDADERA NATURALEZA DEL HECHO

IMPONIBLE.

31

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

SOLO LA PUEDE USAR LA SUNAT

RTF 590-2-2003.

590-

Incluso el T.F. ha dispuesto se remitan los actuados

a la A.T. a fin de que ésta determine la aplicación

del segundo párrafo de la norma VIII. (RTF 6604-

6604-

5-2002)

32

16

18. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

Se valora la

causa-fin del Esta facultad es

negocio o acto plenamente aplicable

para casos de

simulación y abuso de

Se aplica la las formas como

norma que Verdadero mecanismos de

tipifica el hecho

hecho

elusión tributaria.

imponible

Se deshecha

lo no realizado

ELUSIÓN FISCAL: Mecanismos cuya finalidad es eludir o esquivar

la aplicación de una norma tributaria, evitando la materialización

del hecho imponible. 33

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA VIII INTERPRETACIÓN DE NORMAS TRIBUTARIAS

TERCER PÁRRAFO DE LA NORMA VIII

“En vía de interpretación no podrá crearse tributos,

establecer sanciones, conceder exoneraciones, ni

extenderse las disposiciones tributarias a personas

o supuestos distintos de los señalados en la ley”.

34

17

19. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA X VIGENCIA DE LAS NORMAS TRIBUTARIAS

Se llama vigencia a la cualidad de generar efectos

jurídicos que tiene una norma jurídica, durante un

lapso de tiempo determinado.

¿Qué ocurre con las normas ya derogadas?

Una norma revocada no tendrá vigencia para hechos

futuros, conservando, sin embargo, la vigencia para

los casos acontecidos anteriormente a la revocación.

35

INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA X VIGENCIA DE LAS NORMAS TRIBUTARIAS

Aplicación de las normas tributarias en el tiempo

• Las normas tributarias se someten al régimen

jurídico del artículo 109º de la Constitución

Política del Perú.

• El mencionado artículo dispone que las leyes son

obligatorias desde el día siguiente de su

publicación en el Diario Oficial, salvo disposición

contraría de la misma ley que postergue su

vigencia en todo o en parte.

36

18

20. INTRODUCCIÓN – PRINCIPIOS GENERALES

NORMA X VIGENCIA DE LAS NORMAS TRIBUTARIAS

Aplicación de las normas tributarias en el tiempo

• La aplicación de las normas tributarias se produce

durante su vigencia hasta su derogación,

reglamentando los hechos y circunstancias durante

ella ocurridos.

• En ese sentido, cabe señalar que en virtud del

principio de irretroactividad de las normas y el de

improyectabilidad de las mismas, respectivamente,

las normas tributarias no pueden aplicarse a

hechos ocurridos antes de su vigencia (aplicación

retroactiva) o a los producidos luego de culminada

la misma (aplicación ultractiva).

37

ARTÍCULO 1º - CONCEPTO DE OBLIGACIÓN TRIBUTARIA

“La obligación tributaria, que es de derecho público, es el vínculo entre el

acreedor y el deudor tributario, establecido por ley, que tiene por objeto el

cumplimiento de la prestación tributaria, siendo exigible coactivamente.”

De derecho público.- Tiene su fundamento jurídico en el poder

tributario y en el “ius imperium” del estado.

Tanto su contenido como su régimen jurídico queda al margen de la

voluntad de las partes. Lo que es su mayor diferencia respecto del

derecho privado.

De naturaleza personal .- Se establece entre el acreedor (fisco) y el

deudor (contribuyente).

Obligación ex lege.- La fuente de la obligación tributaria es la ley.

Es una obligación de dar

38

19

21. LA OBLIGACIÓN TRIBUTARIA

PREMISA

El objeto de la norma

El objeto del mandato Tributaria no es el dinero,

jurídico es el comportamiento si no el comportamiento

de las personas consistente en llevar

dinero a los cofres públicos

ESTRUCTURA DE LA NORMA JURÍDICA

Partes de la norma jurídica Definición.

Hipótesis Descripción legal de un hecho, de

forma hipotética, previa y genérica

Mandato Conducta esperada, verificada la

ocurrencia del hecho.

Sanción Es la consecuencia de

desobedecer el mandato

39

ARTÍCULO 2º - Nacimiento de la Obligación Tributaria

“La obligación tributaria nace cuando se realiza el

hecho previsto en la ley, como generador de dicha

obligación..”

40

20

22. DINAMICA DEL NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

La ley atribuye a ciertos hechos la cualidad de determinar

el nacimiento de la obligación tributaria.

ocurrió no No nace

el hecho La obligación

imponible tributaria

si

La persona

Se atribuye dinero Relacionada con el Nace la obligación

Al estado Hecho, se convierte Tributaria.

En deudor

Nacida la obligación tributaria el particular sólo se libera

Por el cumplimiento de su objeto.

41

HIPÓTESIS DE INCIDENCIA Y HECHO IMPONIBLE

Hipótesis de Incidencia:

Es el concepto legal (descripción legal, hipotética, de un hecho,

estado de hecho o conjunto de circunstancias de hecho).

Hecho Imponible:

Es el hecho efectivamente acontecido, en un determinado tiempo y

lugar, configurando rigurosamente la hipótesis de incidencia.

ASPECTOS DE LA HIPÓTESIS DE INCIDENCIA

ASPECTO DESCRIPCIÓN

Aspecto personal Determina al sujeto activo (acreedor) y al sujeto pasivo

(deudor).

Aspecto temporal Momento señalado por el legislador, en que se considera

consumado el hecho imponible.

Aspecto espacial Circunstancia de lugar. Ámbito territorial de validez de la

ley.

Aspecto material La propia descripción de los aspectos sustanciales del

hecho o conjunto de hechos

Base Imponible: Perspectiva mesurable.

Alícuota: Fracción o proporción que aplicada a la base

determina el débito tributario.

42

21

23. ARTÍCULO 3º - Exigibilidad de la Tributaria

Desde El Día Siguiente Al Vencimiento

Del Plazo Fijado Por Ley O

Cuando Debe Ser Reglamento.

Determinada Por El Deudor

Tributario.

A Partir Del Décimo Sexto Día Del

Mes Siguiente Al Nacimiento De La

Obligación.

Tratándose de tributos administrados por la SUNAT desde el día siguiente al

vencimiento del plazo fijado en el artículo 29º de este código o en la

oportunidad prevista en las normas especiales en el supuesto contemplado

en el inciso e) de dicho artículo.

Cuando deba ser determinada por la Administración Tributaria, desde el día

siguiente al vencimiento del plazo para el pago que figure en la resolución

que contenga la determinación de la deuda tributaria. A falta de este plazo,

a partir del décimo sexto día siguiente al de su notificación.

43

ARTÍCULO 4º - ACREEDOR TRIBUTARIO

Aquel a favor del cual debe realizarse la prestación tributaria.

• La administración tributaria no es el acreedor tributario.

• Es sólo el sujeto activo de las potestades

administrativas encuadradas en la denominada potestad

de imposición.

• La potestad de imposición es el poder – deber de

aplicar los tributos en cada caso concreto.

• La potestad de imposición le pertenece al acreedor

tributario pero puede ser delegada o encomendada a

determinada administración tributaria.

44

22

24. ARTÍCULO 4º - ACREEDOR TRIBUTARIO

Aquel a favor del cual debe realizarse la prestación tributaria.

Sujeto Activo de la Potestad Tributaria y el Sujeto activo

de la Obligación Tributaria.

•El sujeto activo de la potestad tributaria es el que por la

Constitución tiene la facultad de crear, modificar, suprimir

tributos o exonerar de ellos.

• El acreedor tributario es, como precisa el artículo 4 del

Código “aquel a favor del cual debe realizarse la

prestación tributaria”

45

ARTÍCULO 7º, ARTÍCULO 8º, ARTÍCULO 9º DEUDOR

TRIBUTARIO / CONTRIBUYENTE / RESPONSABLE

Deudor tributario es la persona obligada al cumplimiento

de la prestación tributaria como contribuyente o

responsable.

Contribuyente Es aquel que realiza, o respecto del cual se

produce el hecho generador de la obligación tributaria.

Responsable Es aquel que, sin tener la condición de

contribuyente, debe cumplir las obligaciones atribuidas a

este.

46

23

25. ARTÍCULO 7º, ARTÍCULO 8º, ARTÍCULO 9º DEUDOR

TRIBUTARIO / CONTRIBUYENTE / RESPONSABLE

Aquel que realiza o

CONTRIBUYENTE respecto del cual

se realiza el

hecho imponible.

DEUDOR Aquel que sin tener la

TRIBUTARIO condición de

RESPONSABLE contribuyente, debe

cumplir la obligación

tributaria

OBLIGADO

A LA

PRESTACIÓN

TRIBUTARIA

47

Artículo 10º - Agente de Retención o Percepción

• Los agentes de retención y percepción cumplen con el

pago del tributo retenido o percibido de los contribuyentes,

deudores principales.

• Aún cuando está vinculado con el hecho imponible, el

presupuesto de hecho determinante de los deberes de

retener o percibir e ingresar al fisco lo retenido o percibido

se produce con “independencia” del hecho imponible.

• Los agentes no son en puridad deudores tributarios, ni

contribuyentes ni responsables; son sujetos del deber de

retener o percibir y entregarlo al fisco.

• Si incumple sus deberes, sólo entonces se convierten en

responsables solidarios o sustitutos, y por tanto deudores

tributarios.

48

24

26. Artículo 10º - Agente de Retención o Percepción

• Agente de Retención.- Es alguien que por su función

pública, actividad, oficio o profesión, se halla en contacto

directo con un importe dinerario de propiedad del

contribuyente o que éste debe recibir.

• Ante este hecho, el agente de retención tiene la

posibilidad de detraer la parte que corresponde al fisco en

concepto de tributo.

• Habitualmente el agente de retención tiene la calidad de

deudor del contribuyente.

49

Artículo 10º - Agente de Retención o Percepción

• Agente de Percepción.- Es aquel que por su profesión,

oficio, actividad o función, está en una situación que le

permite recibir del contribuyente un monto que

posteriormente debe depositar a la orden del fisco.

• La designación. – Los tratadistas opinan que la

designación debía ser por ley. En Perú de acuerdo al

Código Tributario se hace mediante Decreto Supremo.

50

25

27. Artículo 10º - Agente de Retención o Percepción

• Agentes de Retención o Percepción Como Responsable

Solidario.

• “Son responsables solidarios con el contribuyente los

agentes de retención o percepción, cuando hubieran

omitido la retención o percepción a que están obligados.

• Si lo paga el contribuyente, ambos quedan liberados,

pero se puede sancionar al agente por incumplir el deber

de retener o percibir.

• Si lo paga el agente, ambos quedan liberados, pero el

agente puede repetir contra el contribuyente y además

queda liberado de la sanción por infracción.

51

Artículo 10º - Agente de Retención o Percepción

“Efectuada la retención o percepción el agente es el único

responsable ante la Administración Tributaria.”

En este caso queda liberado el contribuyente (que sufrió la

retención o percepción) Por la razón expuesta, algunos

denominan a los agentes, responsables sustitutos.

52

26

28. Artículo 10º - Agente de Retención o Percepción

AGENTE DE Por su actividad se halla en contacto

RETENCIÓN directo con dinero del

contribuyente

AGENTE DE Está en una situación que le permite recibir

PERCEPCIÓN del contribuyente dinero que debe

depositar al fisco.

Deberes:

• Retener o percibir.

• Pagar al fisco.

• Deberes formales.

Designación por Ley o por D.S.

53

Artículos 11º, 12º, 13º 14º, 15º y 16º

DEUDOR TRIBUTARIO- DOMICILIO FISCAL

• Fijado única y exclusivamente

para efectos tributarios.

• Debe estar dentro del territorio

DOMICILIO nacional.

FISCAL • Debe ser fijado por los sujetos

obligados a inscribirse en la A. T.

• Es fijado por la A.T. si el sujeto

obligado no cumple con fijarlo.

54

27

29. DEUDOR TRIBUTARIO- DOMICILIO FISCAL

CAMBIO DE DOMICILIO

A requerimiento de la Cambio voluntario.

administración.

Cuando el domicilio Los sujetos obligados

dificulte el ejercicio de las tienen derecho a cambiar

funciones de la .A.T. domicilio

Si el obligado no realiza el Están limitados cuando se

cambio, se da las encuentran en

presunciones de fiscalización

domicilio. o cobranza coactiva.

Si el cambio no se

comunica subsiste el

domicilio anterior.

55

DEUDOR TRIBUTARIO- DOMICILIO FISCAL

CAMBIO DE DOMICILIO

La administración tributaria no podrá requerir el cambio de domicilio

fiscal cuando este sea:

• La residencia habitual, tratándose de personas naturales.

• El lugar donde se encuentra la dirección o administración efectiva

del negocio, tratándose de personas jurídicas.

• El de su establecimiento permanente en el país, tratándose de las

personas domiciliadas en el extranjero.

56

28

30. DEUDOR TRIBUTARIO- DOMICILIO FISCAL

PERSONAS -Residencia habitual

DOMICILIO FISCAL -Donde desarrolla actividades.

NATURALES -Donde se encuentran los

PRESUNTO bienes.

-Dirección o administración

efectiva.

PERSONAS -Centro principal de actividad.

-Donde se encuentran los

JURIDICAS bienes.

-De su representante legal

-Si tienen establecimiento

PERSONAS NO permanente.

DOMICILIADAS -En los demás casos el de su

representante.

SI NO SE FIJA

DOMICILIO REAL

ENTIDADES -Representante.

SIN PERSON. -Alternativamente, el de

cualquiera de sus integrantes.

JURÍDICA

57

ARTÍCULO 16º - REPRESENTANTES Y RESPONSABLES

REPRESENTADO REPRESENTANTE

Actúa por el

representado

con eficacia

jurídica.

Conferida por el representado

REPRESENTACIÓN

de manera autónoma

VOLUNTARIA

cuando la ley prevé que una

REPRESENTACIÓN persona actúa en interés y

LEGAL por cuenta de otra.

58

29

31. ARTÍCULO 16º - REPRESENTANTES Y RESPONSABLES

NUMERAL REPRESENTANTES

1 Padres, tutores y curadores de incapaces

2 Representantes legales y los designados por las

personas jurídicas.

3 Administradores o quienes dispongan de los

bienes de entes colectivos sin personería jurídica.

4 Los mandatarios, administradores, gestores de

negocios y albaceas.

5 Los síndicos, interventores, o liquidadores de

quiebras y los de sociedades y otras entidades.

59

• Es el deudor o sujeto pasivo de la

obligación que está a l lado del

RESPONSABLE contribuyente.

SOLIDARIO • Es un tercero ajeno a la ocurrencia del

hecho imponible a quien la ley le ordena

pagar el tributo derivado de tal ocurrencia.

60

30

32. RESPONSABLE SOLIDADARIO

EN CALIDAD DE REPRESENTANTE

CAUSAL DE

NUMERAL REPRESENTANTES RESPONSABILIDAD

SOLIDARIA

1Y5 Padres, tutores y curadores La responsabilidad

de incapaces / Los síndicos, solidaria surge por acción

interventores, o liquidadores u omisión.

de quiebras y los de

sociedades y otras

entidades.

2, 3 Y 4 Representantes legales y los La responsabilidad

designados por las personas solidaria surge por dolo,

jurídicas / Administradores o negligencia grave o abuso

quienes dispongan de los de autoridad.

bienes de entes colectivos

sin personería jurídica / Los

mandatarios,

administradores, gestores

de negocios y albaceas

61

RESPONSABLE SOLIDADARIO

EN CALIDAD DE REPRESENTANTE

DOLO El actuar intencional de una persona con el propósito

de realizar o dejar de hacer una acción con la

finalidad de obtener un provecho o beneficio.

RTF: 2574-5-2002

Código Civil: Procede con dolo quien

deliberadamente no ejecuta la obligación.

..actúa con dolo, quien con conciencia, voluntad e

intención deja de pagar la deuda tributaria.

62

31

33. RESPONSABLE SOLIDADARIO

EN CALIDAD DE REPRESENTANTE

NEGLIGENCIA Es la falta de toma de providencias que pudieron

GRAVE hacerse a fin de evitar el incumplimiento de

obligaciones tributarias.

Es la omisión de la diligencia o cuidado que debe

ponerse en los negocios, en las relaciones con las

personas, en el manejo o custodia de las cosas y en

el cumplimiento de los deberes y misiones, o su

ejecución imperfecta contra la posibilidad de obrar

mejor.

Tres elementos que caracterizan una acción

negligente:

i. Previsibilidad de las consecuencias derivadas.

ii. Se haga evidente una actitud de evidente

descuido de los bienes o intereses confiados al

cuidado del representante.

iii. Posibilidad del presunto responsable de evitar el

acto negligente y sus consecuencias.

63

RESPONSABLE SOLIDADARIO

EN CALIDAD DE REPRESENTANTE

ABUSO DE Por abuso de facultades se entiende el uso de un

AUTORIDAD poder, sobrepasando los límites autorizados.

Cuando un representante con determinadas y

limitadas facultades, realiza acciones que exceden

los límites establecidos o actúa usurpando facultades

que no le han sido conferidas.

64

32

34. PROBANZA DE LA ATRIBUCIÓN

DE RESPONSABILIDAD SOLIDARIA

NUMERAL ASPECTOS A PROBAR

1Y5 • La condición de representante legal del

imputado.

• Que el incumplimiento de las obligaciones o

deudas tributarias se produjeron como

consecuencia de la acción u omisión de los

representantes en el periodo correspondientes a

su representación o gestión.

2, 3 Y 4 • La calidad o condición de representante.

• La certeza de su nombramiento y aceptación del

cargo como representante de la empresa.

• La vinculación con el período para el que se

atribuye la responsabilidad.

• Las facultades del representante y si estas

incluyen responsabilidad en el pago de tributos.

• Participación del imputado en la decisión de no

65

pagar impuestos.

ARTÍCULO 17º RESPONSABLES SOLIDARIOS

EN CALIDAD DE ADQUIRENTES

• Los Herederos (*) RESPONSABLES

• Los Legatarios SOLIDARIOS

• Los Socios que reciban HASTA EL LÍMITE

bienes por liquidación de DEL VALOR DE

sociedades u otros entes LOS BIENES QUE

colectivos RECIBAN

Los Adquirentes del activo y/o La norma no precisa nada,

luego no hay límite. Hay

pasivo de entes colectivos. Tratadistas que indican que si

En reorganización de RTF 9512-1974 señala que en

casos de absorción se da una

sociedades, cuando se sucesión a título universal, con

adquiera el activo y/o el pasivo lo cual se asume la deuda

Tributaria sin límites.

(*) LOS HEREDEROS TAMBIÉN SON RESPONSABLES

POR LOS BIENES QUE RECIBAN EN ANTICIPO DE

LEGITIMA 66

33

35. RESPONSABLES SOLIDARIOS

EN CALIDAD DE ADQUIRENTES

RELACIÓN

BIENES

DEUDA

IRRELEVANTE

LA ADMINISTRACIÓN

TRIBUTARIA PODRÍA

EJECUTAR

OTROS BIENES

DEL ADQUIRENTE

67

RESPONSABLES SOLIDARIOS

EN CALIDAD DE ADQUIRENTES

LOS HEREDEROS LOS LEGATARIO

SON SUCESORES SON SUCESORES

A TÍTULO A TÍTULO

UNIVERSAL PARTICULAR

SON SON

RESPONSABLES RESPONSABLES

SOLIDARIOS SOLIDARIOS

LOS LEGATARIOS

LUEGO DE PAGAR

ENTONCES LA DEUDA TRIBUTARIA

PUEDEN REPETIR

CONTRA LOS HEREDEROS 68

34

36. RESPONSABLES SOLIDARIOS

EN CALIDAD DE ADQUIRENTES

En el caso de adquirentes

a título universal en el

período de prescripción.

CESACIÓN DE LA

RESPONSABILIDAD

En el caso de los otros

adquirentes a los dos años de

efectuada la transferencia

si fue comunicada

a la A.T. en el plazo

Que esta señale (*)

(*) Si no se hace así, la responsabilidad cesa con la prescripción. 69

ART. 18º RESPONSABLES SOLIDARIOS

No poner los bienes a

disposición de la .A.T.

en las condiciones en

que fueron entregados Ocultar su vinculación

con el deudor tributario

(Art. 12 LGSC)

Incumplir deberes de

embargo en forma de

retención

Por no informar la

existencia de deudas

tributarias en cobranza

coactiva y distribuir

Omitir la retención o utilidades.

Percepción.

Los ex miembros de

entes colectivos (sin

Incumplir requisitos personalidad jurídica)

de transporte que dejaron de serlo

70

35

37. ART. 19 RESPONSABLES SOLIDARIOS POR HECHO GENERADOR

• Dos o más obligados a

SOLIDARIDAD

satisfacer la misma prestación

fiscal.

• La totalidad de la prestación

Puede ser exigida a cualquiera

de ellos.

• El cumplimiento de la

obligación por alguno de

ellos, libera a ambos.

Ejemplo:

Para el tributo que grava la

transferencia de propiedad

(alcabala) y dos o más personas

que optan por adquirir de manera

conjunta una propiedad inmueble

71

ARTÍCULO 20º Derecho de Repetición

Los sujetos obligados al pago del tributo, de acuerdo con lo

establecido en los artículos precedentes, tienen derecho a exigir

a los respectivos contribuyentes la devolución del monto pagado.

“Si por exigencia legal paga quien fue ajeno a esa realización, es

de la más elemental equidad que esté dotado de la facultad de

resarcirse”. H. Villegas.

Se tramita por la vía jurisdiccional común (vía civil, en aplicación

del artículo 1260 del Código Civil), en la medida en que lo que

surge es una relación patrimonial (cuyo objeto no es un tributo)

entre particulares.

72

36

38. ARTÍCULO 20ºA Efectos de la Responsabilidad Solidaria

La responsabilidad solidaria se imputa mediante resolución

motivada, luego de la verificación o fiscalización y de la

determinación de la deuda tributaria.

El órgano de la administración que impute o atribuya

responsabilidad solidaria debe estar facultado para ello. Por

ejemplo el ejecutor coactivo no podría atribuir responsabilidad

solidaria.

La resolución de determinación de responsabilidad

solidaria puede ser impugnada, es un acto reclamable y no

apleable.

Si se puede apelar la resolución que desestime el reclamo.

73

ARTÍCULO 20º A Efectos de la Responsabilidad Solidaria

Efectos de la Atribución de Responsabilidad

• Se puede exigir parcial o totalmente la deuda a cualquiera de los deudores o a

todos ellos en simultáneo. Salvo cuando se trate de multas en los casos de

responsables solidarios que tengan la categoría de tales en virtud a lo señalado

en el numeral 1 del artículo 17º, los numerales 1 y 2 de los artículos 18º y 19º

• La extinción de la deuda tributaria por el contribuyente libera a todos los

responsables solidarios de la deuda a su cargo.

• Los actos de interrupción (de la prescripción) efectuados por la

Administración Tributaria respecto del contribuyente, surten efectos

colectivamente para todos los responsables solidarios.

• Los actos de suspensión de la prescripción respecto del contribuyente o

responsable solidario a que se refiere los incisos a) del numeral 1 y a) y e) del

numeral 2 del artículo 46 tienen efectos colectivamente.

• La suspensión o conclusión del procedimiento de cobranza coactiva respecto

del contribuyente o uno de los responsables, surte efecto respecto de los

demás, salvo en el caso del numeral 7 del inciso b) del 119.

74

37

39. ARTÍCULO 25º - TRANSMISIÓN DE LA OBLIGACIÓN TRIBUTARIA.

TRANSMISIÓN DE LA

OBLIGACIÓN TRIBUTARIA

(O.T.)

La O.T. se transmite a los

sucesores y demás adquirentes a

título universal.

SUCESIÓN MORTIS CAUSA

• Se transmiten las obligaciones tributarias pendientes,

es decir, liquidas o determinadas así como las

ilíquidas.

• Las relaciones jurídicas no se extinguen, si no que

generalmente pasan a los nuevos titulares del

patrimonio. 75

ARTÍCULO 25º - TRANSMISIÓN DE LA OBLIGACIÓN TRIBUTARIA.

SUCESIÓN MORTIS CAUSA Debe atribuirse

Responsabilidad No se transmiten

Solidaria las sanciones.

Mediante En caso de SUNAT

Obligación Resolución son intransmisibles

Sustancial A los herederos

la obligación como

(tributos + Responsable

Intereses) Solidario a rep.

Legales y a

Designados por . P.J.

Limitado por

El valor de los Los legatarios

Bienes que Son sucesores

Se recibe a título

particular

Si deben pagar deuda tributaria por ser

Responsables solidarios, luego pueden

Repetir contra los herederos 76

38

40. ARTÍCULO 25º - TRANSMISIÓN DE LA OBLIGACIÓN TRIBUTARIA.

OTROS SUPUESTOS DE TRANSMISIÓN

DE LA OBLIGACIÓN TRIBUTARIA

LA ABSORBENTE SE UBICA

EN LA POSICIÓN Y LUGAR

DE LA ABOSORBIDA

SUCESIÓN POR ADQUIRIENDO EL

ABSORCIÓN PATRIMONIO A TÍTULO

UNIVERSAL

ENTONCES SE ABSORBE

TODA LA DEUDA TRIBUTARIA

INCLUSO LAS

MULTAS Y SANCIONES

UNA SOCIEDAD

ABSORBE TODO

EL PATRIMONIO EN ESTE CASO NO SE DA LA

DE OTRA QUE FIGURA DE RESPONSABILIDA

SE LIQUIDA SOLIDARIA, MÁS BIEN

HAY UNA SUSTITUCIÓN

LUEGO SE MANTIENE EL

PLAZO DE PRESCRIPCIÓN 77

ARTÍCULO 26º - TRANSMISIÓN CONVENCIONAL DE LA OBLIGACIÓN TRIBUTARIA.

“Los actos o convenios por los que el deudor tributario

transmite su obligación tributaria a un tercero, carecen de

eficacia frente a la Administración Tributaria.”

“En el régimen general del Derecho de obligaciones, las

situaciones jurídicas de crédito o de deuda son transmisibles

tanto por actos “inter vivos” como “mortis causa”.

En el ámbito tributario, sin bien no existen diferencias

sustanciales en cuanto a la transmisión “mortis causa” o

sucesión en la deuda tributaria, queda DESCARTADA la

posibilidad de transmisión “inter vivos”.

Esta imposibilidad se sustenta en la indisponibilidad del

crédito tributario o inderogabilidad del crédito tributario o

inderogabilidad de la obligación tributaria, perteneciente a la

esencia de dicha obligación”.

78

39

41. ARTÍCULO 26º - TRANSMISIÓN CONVENCIONAL DE LA OBLIGACIÓN TRIBUTARIA.

“La administración a diferencia del acreedor del Derecho

común, no puede aceptar el cambio de deudor, del sujeto

pasivo al que la Ley quiere gravar, ni siquiera en el supuesto

de que el nuevo deudor propuesto sea más solvente que el

previsto legalmente”.

Pérez Rollo.

El artículo establece que la transmisión convencional de la

obligación tributaria, por la naturaleza de esta y la

indisponibilidad de cualquier elemento de la obligación

tributaria, carece de eficacia frente a la Administración

Tributaria.

Es decir que es irrelevante frente a la Administración

Tributaria. Sin perjuicio de sus consecuencias o efectos

jurídicos privados entre los contratantes.

79

ARTÍCULO 26º - TRANSMISIÓN CONVENCIONAL DE LA OBLIGACIÓN TRIBUTARIA.

Ejemplo RTF Nº 155-4-2001

“….El recurrente en su condición de propietario del inmueble materia de

autos, tiene la calidad de contribuyente de los arbitrios regulados por la

referida Ordenanza y se encuentra obligado al pago de los mismos.

Esta situación no varia por el hecho de haber pactado con un tercero que

éste se responsabilizará del pago de los conceptos acotados, por cuanto

tales pactos o convenios no resultan oponibles a la Administración, sin

perjuicio de las acciones civiles que el recurrente pudiese repetir contra el

inquilino en virtud del convenio interno celebrado”

80

40